-

连接人,信息和资产

看完美的置业的年度业绩公告,我提前想说一句,其实这家公司很努力了。

作者:杆姐

前几天,有杆友说,写写美的置业的年度表现吧。

对了,看完美的置业的年度业绩公告,我提前想说一句,其实这家公司很努力了。

杆友有特别想看的房企年报,特别欢迎留言告诉我。

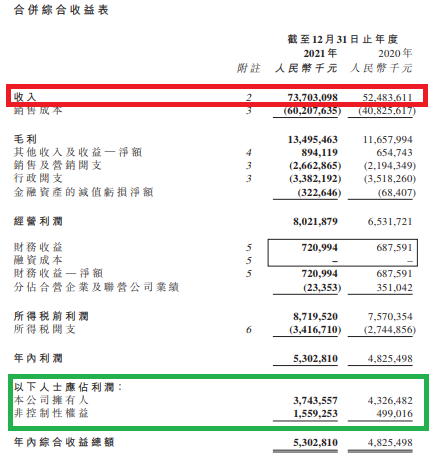

01 营收大增,有趣的利润指标

首先,我们看美的置业2021年的销售表现。总合约销售额达到1371.4亿元,较2020年的1261.6亿元,增加8.7%——能增长的,不管它权益占比任何,只要数据真实,实话说,都是厉害的。

我的天,谁看到这个增速都要震惊。

注意,毛利的增幅和营收的增速比起来,明显低了很多。所谓增收不增利,这也是一种表现形式——毛利率其实下滑,当然净利率也是。

如果我们看归属净利润发现的问题更多,只有37.44亿元,而2020年尚有43.26亿元——也就是说,营收增长了那么多,毛利也增长了一些,但是归属净利润居然是下滑的。

这一减、一大增,还是很说明问题

上述两组数据相加,杠杆地产发现,美的置业年内利润及综合收益总额为53.03亿元,2020年为48.25亿元,其实还是增长了9.9%。

规模做大、营收增长,却不能完全落实到股东的利润上,略有遗憾。当然这2年情况确实特别,美的置业其实不算差的。

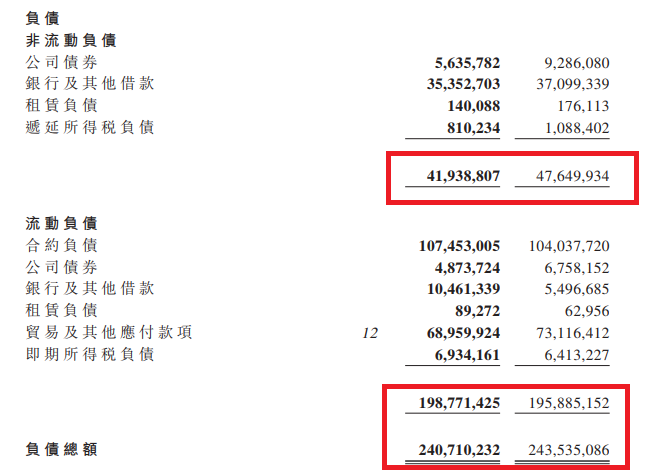

02 成本控制高手背后

特别值得一说,美的置业的负债指标有一定降低。

首先我们看非流动负债,公司债券、银行及其他借款,都有一定的下滑;然后流动负债方面,虽然略有增长,但是总的负债如下图,居然也略有减少。

对了,总负债略有下滑的同时,杠杆地产注意到,截至2021年末,美的置业的有息负债563亿元,同比也下降4%——这财务水平,真的是可以的。

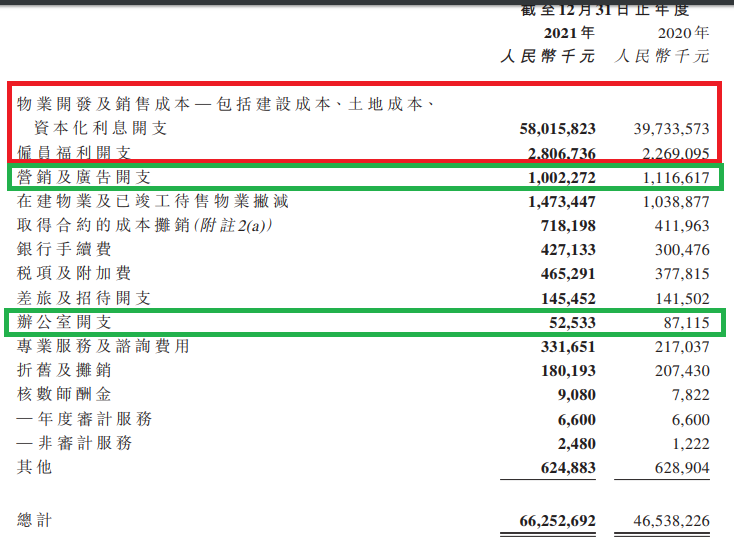

看了美的置业的业绩公告,关于成本和各项支出,我觉得还是很值得一说。

如上图,销售增长,物业开发和销售成本增加当然是正常的。

但营销及广告支出、办公室支出,同比依旧可以实现一定的下降,这个成本控制的能力,还是要服。

另外如下图,杠杆地产看到美的置业2021年的融资成本也有一定减少。2020年超31亿元,2021年只有29亿元出头。

绝对金额不算大,但是这个幅度还是可以的。

对了,截至2021年末,美的置业的加权平均融资成本只有4.82%,这在民营房企中,确实是够优秀的,背靠大树,真的是不一样。

另外杠杆地产看到,美的置业尚未动用的银行授信额度高达1001.25亿元。

有些东西,一般的民营房企大概也没办法比,出身不同。

然后美的置业的净负债率大幅下降至46.3%;现金短债比增至1.71;扣除预收款后的资产负债率下降至72.1%——三道红线,目前还有这一条略越线。

当然,换个角度思考,上述多方面努力,降低了支出,但是最终的利润指标却依旧不算太理想,这问题应该怎么看?

03 背靠大树,未来走向何方?

“美的置业是当前较为罕见的、具备通畅融资能力的全国性民营房企。”如杠杆地产上文类似的看法,中信证券发布于2022年3月27日的研报如是写道。

和喜欢走三四线,甚至县级城市的规模房企不同,美的置业说投资布局,主要都是二线以上。

业绩公告还披露,2021年美的置业的销售单价提升2.7%,11657元/平米,且高能级城市贡献的销售业绩占比继续提升,二线以上城市销售占比高达78%。

要说这个比例够可以的,当然,杠杆地产明白,部分或许是郊区,否则不会均价是这样;同时至少截至目前还是有一定比例的低线城市项目。

那么随着项目未来更加聚焦核心城市,利润指标等,会有更好表现吗?

美的置业执行董事兼首席财务官林戈,在业绩发布会上也提到,当前美的置业现金总量为342亿元,同比增长27.6%。银行授信额度为1474亿元,其中尚未动用的额度为1001亿元。

林戈称,融资成本低是表象,背后原因是公司有多渠道的融资资源,“有很好的定价权”。

如此厉害的融资能力、不错的资金储备,也支撑了2021下半年以来美的置业的收购。

正荣地产、花样年、金科股份、雅居乐等的项目……美的置业是不多的“逆势扩张”民营房企。

美的置业说,自己没有美元债,基本靠银团。比如建行220亿元、农行220亿元、工行190亿元、交行120亿元授信。

正是如此,给了美的置业并购的勇气。

不过,杠杆地产看了一下美的置业的部分并购项目,去化、回款部分可能还是有个过程。

这一轮,政策上是支持优秀房企做并购的,不过行情如何走,大家可能都还需要信心。

当我们在2023年总结美的置业的2022年战绩时,其销售和营收还能快速增长吗?利润率指标又会有恢复性改善吗?

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!