-

连接人,信息和资产

-

2023不良资产大会昆明站

省域深耕卓有成效,拿地渐趋多元化,“地产+”业务提升企业潜力,财务有待改善。

作者:克而瑞研究中心

省域深耕卓有成效,拿地渐趋多元化,“地产+”业务提升企业潜力,财务有待改善。

【回款率达101%,百亿省市达到6个】2021年金科及其投资的公司实现全口径合约销售金额约1840亿元,同比减少了17.56%;实现销售回款1853亿元,回款率达到 101%,创历史新高。2021年金科在在6个省市的销售额突破了百亿元,省域深耕卓有成效。

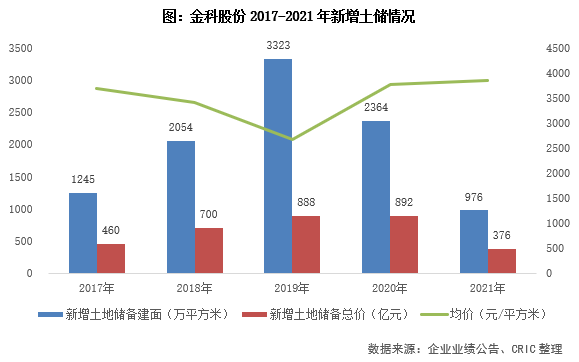

【投拓力度降低,多元化拿地占比达56%】2021年金科新增土地建筑面积976万平方米,新增土地总价376亿元,拿地销售比为0.2,拿地力度降低。为了应对土地集中供应政策,金科在2021年通过多元化拿地方式获取的土地计容建筑面积占比达到了56%。

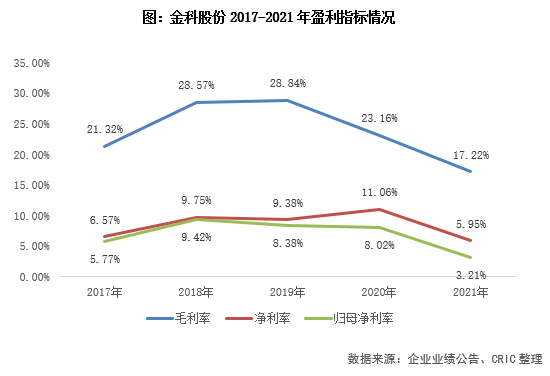

【营收同比增长28%,利润率有待改善】2021年金科实现营业收入1123.1亿元,同比增加了28.06%。毛利率、净利率和归母净利率分别同比降低了5.94、5.11和4.81个百分点,主要是受到了行业下行的影响。未来企业将通过提高“品质利润型”产品的占比以及城市能级分布的提升,再加上精细化的管理提升其盈利水平。

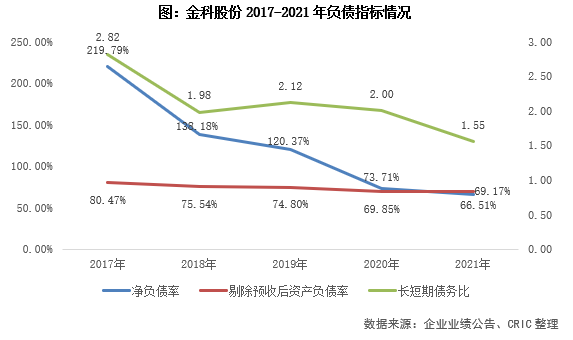

【净负债率降至66.51%,财务结构仍需优化】金科2021年主动降杠杆优化财务结构,大幅减少了非银行金融机构的贷款,期末净负债率继续降低了7.19个百分点至66.51%,剔除预收账款的资产负债率为69.17%。但短期有息负债占比增加至39%,现金短债比降至0.91,财务结构仍需优化。

【“地产+”业务提速,轻资产运营能力提升】“地产+”业务主要涉及智慧服务、科技产业、商旅康养几个领域。其中,金科服务2021年底的在管面积达到了2.38亿平米;金科商业在2021年形成了三大成熟产品线,截至2021年底共有管项目80个,在管面积达到了307万平米。与此同时,金科在各个板块都加大了轻资产运营力度,其中地产主业的代建业务也日趋成型,2021年新增代建储备面积140万平米,储备面积600万平米,储备货值近500亿元。金科服务也加大了外拓力度,在管建面中独立第三方占比同比提升9.1个百分点,金科产业和商业也加快了轻资产输出。这些“地产+”业务提升了金科的发展潜力,未来可能会成为企业业绩的重要组成部

分。

回款率达101%百亿省市达到6个

2021年金科及其投资的公司实现全口径合约销售金额约1840亿元,合约销售面积为1966万平方米;全年实现销售回款1853亿元,回款率达到 101%,创历史新高。近年来金科的销售回款率保持着稳中有升的态势,让企业的经营性现金流净额连续4年保持为正,有助于企业资金链的稳定。

从销售金额的区域分布来看,华东区域的占比最高为41%,其次则是重庆区域占比20%,销售的大区分布在这两年基本没有变化,华东地区稳居企业第二大本营,企业对大本营重庆地区的依赖较低。具体到各省市来看,金科2021年在6个省市的销售额突破了百亿元,分别是重庆(350.1亿元)、江苏(273.55亿元)、浙江(173.01亿元)、四川(144.44亿元)、山东(123.36亿元)以及河南(102.29亿元),企业在这些重点省市的深耕卓有成效。

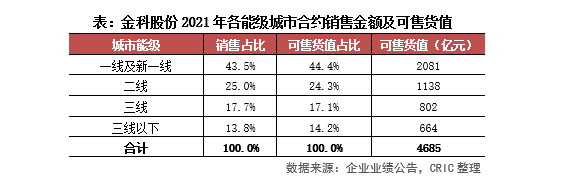

从各能级城市的合约销售金额来看,金科2021年在一线及新一线城市的销售占比最高为43.5%,其次则是二线城市占比25%。而从2021年底各能级城市的可售货值来看,金科的可售货值分布和2021年的销售分布基本一致,当前的货值可供企业2年左右的销售。

投拓力度降低多元化拿地占比达56%

2021年金科新增土地建筑面积976万平方米,其中权益建面555万平方米;新增土地总价376亿元,拿地销售比为0.2,与2020年的0.4相比下降。新增土储的平均楼板价同比继续提高了2.04%,主要是因为金科继续加大了在一二线城市的拿地力度,一二线城市的新增土储建面占比从2020年的50.5%继续提高至64%。由于企业2025年计划将“品质利润型”产品的占比提高到30%,因此预计未来也将会增加在溢价水平更高的二线城市的拿地,进而提高企业的利润率水平。

为了应对土地集中供应政策,金科在2021年的拿地方式较为多元化,通过“地产+商业”、“地产+产业”、收并购等方式获取的土地计容建筑面积为549万平方米,占比达到了56%。金科在2021年的新增土储建面权益比例约为56.9%,相比于2020年的60.9%继续降低了4个百分点,企业的合作力度仍在加强。未来企业仍然需要适当增加项目的权益比例,来维持销售规模和营收增长的平衡。

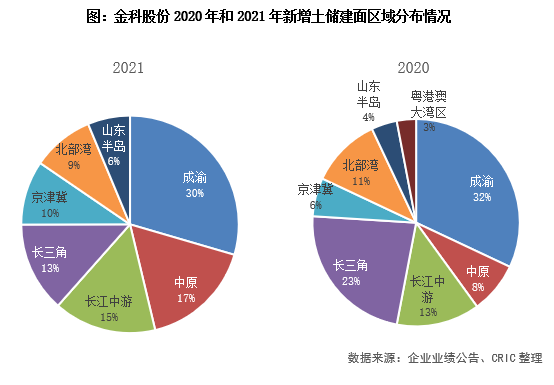

在区域分布方面,金科继续聚焦“三圈一带”、“八大城市群”等重点城市进行深耕发展。相比于2020年,2021年金科在长三角地区的拿地占比降低了10%,转而增加了在中原、京津冀等其他地区的投资力度,企业的全国化布局仍然在持续推进。

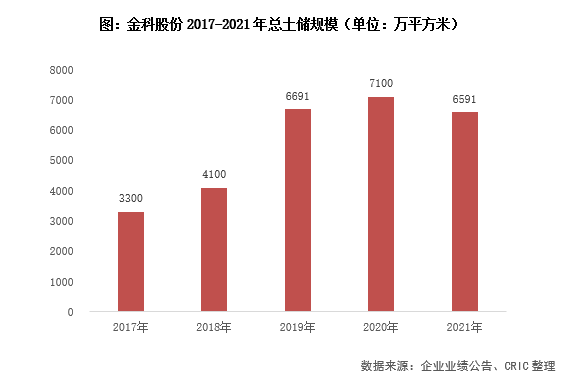

截至2021年底,金科土地储备可售建面为6591万平米,可售货值4685亿元,满足企业未来2-3年的开发需求。而在区域分布方面重庆地区的面积占比为24.62%,西南(不含重庆)、华东、华中、华南、华北占比分别为19.5%、18.64%、18.04%、7.88%、6.19%。整体看来企业总土储的区域布局相较于2020年更加均衡,有利于企业分散市场风险,保持健康稳定发展。

营收同比增长28%利润率有待改善

2021年金科实现营业收入1123.1亿元,同比增加了28.06%,主要是因为物业销售收入达到了1035.09亿元,同比增加了26.96%。2021年底金科的合同负债为1246.5亿元,对物业销售营业收入的覆盖倍数为1.2倍,可保障短期营收增长。

毛利率同比降低了5.94个百分点至17.22%,净利率同比降低了5.11个百分点至5.95%,归母净利率同比降低了4.81个百分点至3.21%。利润率的降低主要是因为行业整体下行,拿地成本提高,加上期内合联营企业投资收益减少,同时企业对存在预期减值的存货等资产计提减值准备同比大幅增长了427%。未来企业将通过提高“品质利润型”产品的占比以及城市能级分布的提升,再加上精细化的管理提升其盈利水平。

净负债率降至66.51%债务结构仍需优化

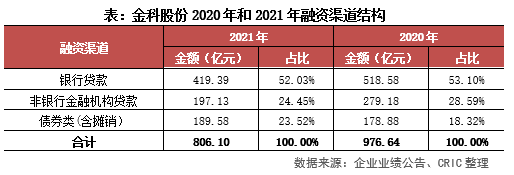

受2021年融资环境低位运行以及行业下行的影响,出于保证现金流安全以及财务稳定的考虑,金科主动降杠杆优化融资渠道,大幅减少了非银行金融机构的贷款,增加了债券类的融资。从公开市场的信息来看,金科在2021年共发行了3笔共39.5亿元的公司债、1笔5亿元的中期票据、4笔共36亿元的超短期融资券、1笔16.85亿元的CMBS和一笔3.25亿美元的境外美元债,共约118亿元。因此截至2021年底,金科债券类融资的占比同比提升了5.2个百分点至23.52%。

期内,金科大幅压降有息负债,总有息负债同比大幅减少17.46%至806.1亿元;与此同时,年底持有现金减少至289.08亿元;但期末权益则增加了5.76%至777.32亿元,因此企业的净负债率继续降低了7.19个百分点至66.51%。

在负债结构方面,期末短期有有息负债为317亿元,与期初基本持平,有息负债的下降主要是因为长期债务的减少,使得长短期债务比下降了0.44至1.55,企业未来可以适当增加长期负债优化财务结构。现金短债比下降至0.91,债务结构仍需优化。此外,值得注意的是长期股权投资/归母权益依然达66.13%,但较同期下降1.3个百分点。

“地产+”业务提速轻资产运营能力提升

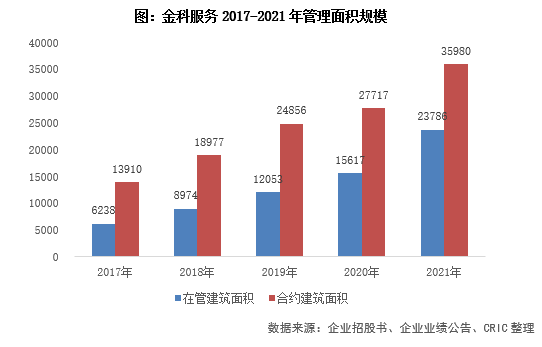

在2025年的五年规划中,金科提出在精耕地产主业的同时,也将做强智慧服务,做优科技产业,做实商旅康养,聚焦“四位一体、生态协同”的发展战略。在智慧服务方面,2021年金科服务实现营业收入59.68亿元,同比增长约77%。截至2021年年底金科服务已经布局了全国184个城市,合约面积3.6亿平米,在管面积2.38亿平米。整体看来企业的管理规模以及外拓能力都在稳步提升,同时业主满意度也连续10年超过了90%。

金科的科技产业板块,以金科产业集团为主体,2021年实现了临沂、潍坊两地产业园区开园运营,江津智慧科技城、济宁生命健康科技城完成招商,同时企业也在探索通过“园区运营管理”做实轻资产运营业务。截至2021年底,金科产业已进驻全国22个城市,累计开发28个科技园区,总建面超过1300万平米。

金科商业在2021年实现了金科爱琴海商业项目更名运营,同时首个超大型城市综合体“悦FUN”正式亮相,在商业领域已形成了三大成熟产品线——金科中心、金科·爱琴海以及金·WALK未来生活中心。截至2021年底,金科商业的在管项目为80个,在管面积达到了307万平米,其中自持体量98万平方米。

近年来,金科四位一体的各个板块都加大了轻资产运营力度。在地产主业方面,金科代建业务的发展模式日趋成型,2021年实现销售金额20.28亿元,新增代建储备面积140万平米,储备面积600万平米,储备货值近500亿元。金科服务也加大了第三方投拓力度,在管建面中独立第三方占比同比提升了9.1个百分点至57.7%,同时金科产业及商业也加快了轻资产输出。整体看来,金科在“地产+”业务方面的发展相对而言较为顺利,提升了企业的发展潜力,未来可能会成为企业业绩的重要组成部分。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~