-

连接人,信息和资产

2022年浙江省房地产市场整体走稳,各城市市场还将继续分化。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

2022年浙江省房地产市场整体走稳,各城市市场还将继续分化。

2021年,浙江省堪称全国楼市的缩影,上下半年市场强、弱转折,上半年市场异常火爆,三四线城市房价出现普涨行情;下半年市场则持续转冷,部分城市项目开始以价换量,地王盘即便亏本销售也难去化。浙江市场转冷的核心动因究竟是什么?展望2022年,浙江市场何时才能出现转机?各城市市场又将如何走向?

01 上下半年浙江楼市强、弱转折部分城市项目以价换量,义乌地王盘亏本也难卖

2021年上、下半年,浙江省房地产市场强、弱转折,上半年市场异常火爆,下半年则持续转冷。据CRIC监测数据显示,上半年浙江省10个地级市商品住宅成交3656万平方米,同比增长52%,7个县级市成交515万平方米,同比增长32%。其中,杭州、海宁等成交显著放量,同比涨幅都在90%附近,丽水更是翻倍增长。下半年10个地级市成交跌至2349万平方米,同比下降30%;7个县级市成交降至296万平方米,同比下降53%。其中,金华、海宁等市场持续低迷,成交同比腰斩。

随着下半年浙江省房地产市场持续转冷,市场层面出现以下两方面的新变化:

其一,市场预期回调,高价盘、地王盘去化压力加剧。典型如义乌,上半年土拍市场诞生新的单价地王,楼板价超3.6万元/平方米,预期项目售价将达到5-6万元/平方米,但由于下半年市场持续转冷,即便开盘售价4万元/平方米也很难去化。

其二,部分企业、部分项目率先以价换量,但并未出现大范围的降价潮。例如温州,部分品牌房企带头降价,部分“问题”项目通过购房返现(送车位、送装修、送现金等)的形式变相降价,最高降价幅度达20%。又如舟山,年末部分项目开始以价换量,并取得了不错的效果。

02 11城划分三大梯队 杭州宁波台州市场平稳,舟山湖州最惨淡

依据2021年上、下半年新开盘项目去化率变化情况,并结合城市经济基本面、楼市供求关系等多方面因素,我们将浙江省11个地级市划分为三大梯队:

第一梯队:杭州、宁波和台州,市场整体运行平稳,下半年成交有所下滑,但并未明显失速。新开盘项目平均去化率由上半年的6-8成小幅回落至下半年的6成附近,热销盘去化率仍能达到9成以上。

第二梯队:绍兴、温州、金华、嘉兴、丽水和衢州,下半年市场持续降温,成交明显缩量,购房者观望情绪愈加浓重。新开盘项目平均去化率由上半年的4-6成降至下半年的3-4成,在售项目案场到访量持续下滑,客户转化率同样趋势性下降,成交去化周期明显拉长。各区域、各板块市场持续分化,核心地段的高价盘、远郊刚需盘普遍面临较大的去化压力。

第三梯队:舟山和湖州,市场下行压力不断加剧,房地产库存日渐高企,去化压力仍需警惕。新开盘项目去化率由上半年的2-3成持续下滑至下半年的1-2成,即便是提高分销渠道佣金比例,成交去化也难以实质性好转。例如湖州,近年来城市扩展过快,地方政府重点打造南浔区,土地出让规模持续放量。但由于产业、人口导入情况不甚理想,楼市与经济之间的发展步调明显错位,现阶段南浔区房地产市场俨然一片“红海”,市场竞争愈加激烈。

03 浙江市场不缺需求及购买力但缺信心 房地产税将落未落影响预期

分析2021年下半年浙江市场持续转冷的核心动因,我们认为不乏以下两方面因素:

其一,受市场大环境影响,浙江省内客户对市场异常敏感,逆风行情下客户近乎全面退出,市场观望情绪愈加浓重。类比于2018年四季度,浙江楼市进入调整期,多城市项目案场到访量跌至谷底。但随着2019年上半年浙江市场转暖,客户入市情绪转向积极,部分城市项目再现抢购潮。因此,浙江省市场不缺需求及购买力,只是缺买房的信心。

其二,房地产税将落未落影响预期。2021年10月,全国人大常委会授权国务院在部分地区开展房地产税改革试点工作,预示着房地产税改革进入实操环节,这只“靴子”距离最终落地仅剩时间问题。联系到浙江省建设共同富裕示范区,房地产税率先在浙江省试点的可能性颇高。

值得一提的是,浙江省置业群体主要来自于省内地缘性客户,户均持有多套房的现象不在少数,外省市客户所占比重并不高。而在房地产税将落未落的时间档口,持有多套房的省内客户理性选择还是以谨慎观望为主,避免房地产税政策力度过严加剧市场下行,继而带来不必要的财产损失。

04 一梯队需求理性回调,二梯队房价过度拔高超预期 三梯队竞品增多去化艰难

尽管当下浙江省房地产市场面临一定的下行压力,但城市经济基本面、市场供求关系整体还是健康的。长期来看,浙江省房地产市场平稳健康发展的态势不会改变。

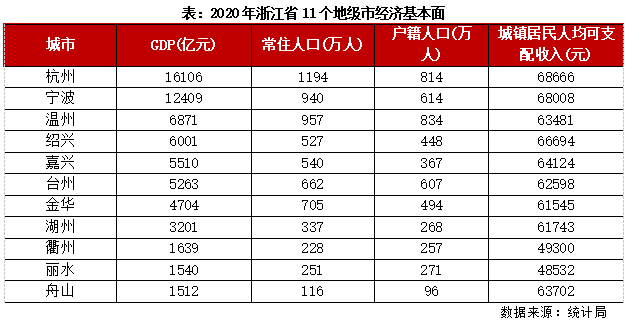

2020年,浙江省GDP总量达到64613亿元,仅次于广东、江苏和山东,位居全国第四位。

据七普数据显示,2020年浙江省常住人口6457万人,较六普净增长1014万人,仅次于广东省,高居全国第二位。其中,杭州、宁波和温州常住人口都在1000万人左右,金华、台州、嘉兴和绍兴同样突破500万人。

浙江省素以藏富于民著称,2020年,核心城市杭州、宁波城镇居民人均可支配收入皆超6.8万元,三四线城市温州、绍兴、嘉兴等同样达到6万元以上,本地居民普遍有着较强购买力支撑。

2021年,浙江省绝大多数城市房地产市场供求基本平衡,供求比大都保持在0.8-1.2的区间窄幅波动。即便如绍兴,2021年主城区供应面积262万平方米,成交面积196万平方米,供求比达1.3。但市场供过于求主要还是结构性问题,主城区新房供应过度高端化,套均总价动辄上千万,市场下行期去化艰难也属正常现象。值得一提的是,绍兴市场不乏结构性机会,售价在2万元/平方米以下的刚需盘仍是市场稀缺品,去化前景着实可期。

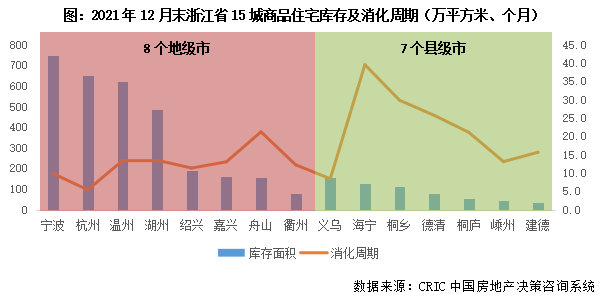

浙江省多数城市房地产库存仍处合理区间,去化风险整体可控。典型如嘉兴,尽管市场持续低迷,但房地产库存明显偏低,核心板块还是处于无房可售的状态。截至2021年12月,嘉兴主城区库存面积163万平方米,消化周期约13个月,成交去化依旧不成问题。

聚焦2021年下半年三大梯队城市市场转冷的个性因素:

第一梯队:杭州、宁波和台州,上半年市场需求集中释放,下半年成交难以保持高增长态势。与此同时,打新市场热度整体下降,仅限于部分限价盘仍能实现日光,短期内市场观望情绪再起。

第二梯队:绍兴、温州、金华、嘉兴、丽水和衢州,地价大涨倒逼房价上涨预期,部分城市过度拔高房价预期,超出市场购买力承受范围。典型如绍兴,主城区新房供应过度高端化,本地客户已然买不起房。

第三梯队:舟山和湖州,下半年企业加快供货节奏,客户选择面增多,市场同质化竞争愈加激烈,在售项目去化压力不断加剧。

05 杭州市场最坚挺,温州金华衢州下半年或现转机 舟山湖州年底才能稳住

展望2022年,浙江省房地产市场前景很大程度上将取决于供求关系,联系到近两年浙江省涉宅用地成交规模持续下行,预计房地产市场仍将实现供求平衡。2021年,浙江省11个地级市涉宅用地成交总建面8230万平方米,同比下降10%,9个县级市涉宅用地成交总建面1262万平方米,同比下降21%。

即便房地产税率先在浙江省落地,预计政策力度也将相对温和,并不会对浙江省房地产市场构成实质性冲击。而在房地产税这只“靴子”最终落地后,市场信心或将逐渐恢复,浙江房地产市场有望走出持续下行的调整期。

因此,我们认为2022年浙江省房地产市场整体走稳,各城市市场还将继续分化:

第一梯队:杭州市场最坚挺,市场依旧处于供不应求的状态,热点区域有望将保持高热度。宁波、台州市场大概率将继续走稳,一旦利好政策落地,市场有望率先转暖。对于房企而言,杭州仍是投资首选,宁波则是次优选择。

第二梯队:温州、金华、嘉兴、丽水和衢州市场仍需一定期限的缓冲期,才能将库存去化周期调降至12个月以内,预计下半年市场将会出现转机。相对而言,绍兴供应结构高端化问题依旧突出,预计市场波动较大,回调周期也较长。

第三梯队:舟山和湖州市场前景仍不容乐观,预计2022年市场或将继续调整,可能要到年底市场才能真正稳住。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!