作者:陌爷

来源:陌爷地产圈(ID:gh_6e6c6fd48723)

商票也要纳入强监管,房企融资更难了!

6月30日,央行正式宣布将房企商票纳入监控范围之内,要求相关房企将商票数据同“三道红线”监测数据每月上报。

从“三道红线”出台,倒逼开发商主动降负债、降杠杆,到近期恒大商票大规模违约事件。央行此次通过将商票纳入强监管,无疑是对房企融资进一步收紧以及打补丁。未来,房企融资将会越来越难,而重营销、抓回款等自身造血能力将越来越受到重视!商业汇票,是指出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。2020 年三道红线政策出台之后,房企传统融资渠道受限,房企开始加大商票使用规模,希望借此降低净负债率,提高现金短债比。

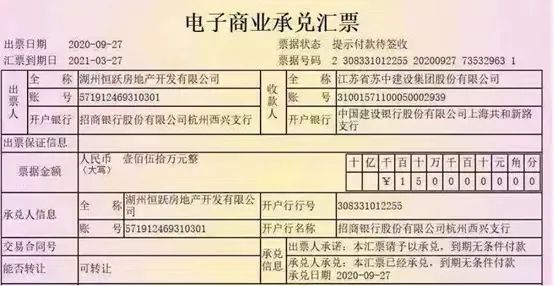

一、如果房企商票频频违约, 那么商票后续的发行会面临较大的冲击和压力,整个地产行业的信用乃至其他融资渠道也会受冲击。二、目前,下游建材、轻工等行业供应商的交易订单中, 房企等企业订单占比较大。一旦出现商票违约,势必会对下游行业造成严重的冲击。而房企通过商票融资工具的对应成本也是存在非常大的差异。典型房企如中南建设、蓝光发展和绿地控股 2020 年末应付票据占有息负债的规模为 13.48%、11.66%和 8.44%,应付票据占比处于前列。从房企商票年化利率数据来看,大多数重点房企的商票年化利率为 10%-20%。现金流较为紧张的房企如中国恒大、蓝光发展其部分商票年化利率高达 36%,远高于其融资成本。而杠杆率较低,债务风险较低的房企如华润置地,其商票年化利率低至4%。2020年,房企商票承兑规模总体上呈井喷式增长。据统计,2020年头部房企商票承兑余额达到3355.74亿,较2019年增长了36.59%,占全国商票承兑总量的9.27%。这其中以恒大的商票发行规模最高,达到了2052亿,而30亿以上商票存续的房企达到17家。其中不乏融创、阳光城、富力等高杠杆企业,也包括建发、保利等国企。显然,商票对于开发商而言不仅仅是一种融通工具,更是降杠杆的有效途径。随着市场周期下行,近些年来,频繁出现开发商商票违约情形。需要明确的一点,商票本质上是依托于开发商的主体信用,而商票的违约也就意味着信用体系出现问题。网上已有多个持票人公开了拒付的票据证据。可以看到拒付情况或存在于恒大各地的子公司:恒大集团声明中也没有直接否认这一传闻,表示“针对我司个别项目公司存在极少量商票未及时兑付的情况,集团高度重视并安排兑付”。恒大裸奔式发展导致大规模的商票违约,无疑是此次央行将商票纳入重点监测范围的导火索。更有甚者,据某平台爆料,某闽系房企SM 子公司“淮南恒升天鹅湾置业有限公司”2021年6月1日到期的商业承兑汇票,尚未兑付。近期项目到期商票所涉及的开户银行账户资金,因一起建设工程施工合同纠纷诉讼处于司法冻结状态,导致部分已到期商票银行暂无法兑付。但该批商票,部分已经多次背书转让,最终持票人收款信息难以获取。“大”如恒大,“强”如SM,不同程度的媒体报道或是捕风捉影,或是见微知著。以上仅是房地产公司与行业上下游之间商票违约的一个缩影而此次,商票纳入强监管,会让“三道红线”的效果更加明显。