-

连接人,信息和资产

热点城市调控持续发酵和信贷监管进一步收紧的双重影响下,成交规模一降再降,“金九”并未如期而至。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2021年三季度,楼市增长动能明显转弱。热点城市调控持续发酵和信贷监管进一步收紧的双重影响下,成交规模一降再降,“金九”并未如期而至。

全国新房成交由二季度“由稳转跌”趋势进一步下行,至8月百城商品住宅成交规模连续4个月缩减;二手房市场持续走低,上半年“小阳春”行情在线,4月起“二手房指导价”、“限贷升级”等调控政策频出,市场进入下行通道。

预计房地产金融政策仍将全面趋紧的局面短期不会发生实质转变,基于此,楼市整体成交增长动能也将转弱,累计同比降幅稳步收窄,至年末或将跌至负区间,不过“热点恒热”的分化格局不会发生根本性逆转:核心一二线城市热点项目供不应求的情况还会继续;弱二线和广大缺乏基本面支撑的三四线下行压力依旧较大,即便“以价换量”,去化效果依旧难言乐观。

01

新房供应逐月回落

四季度预期阶段性放量

2021年三季度,受上半年新开工进度放缓影响,房企推盘积极性下降,三季度商品住宅供应面积继续回落,相关增速骤降并进入负增长区间。自二季度5月起全国新房供应规模已低于过去两年同期水平,至三季度8月新房供应面积较2020年和2019年跌幅已分别扩大至17%和13%。

9月,28个重点城市预估供应面积约2531万平方米,受市场下行影响规模较2020年同期降39%,对比7-8月来看供应已开始放量,环比增10%。

各能级城市新房供应规模均低于往年同期,其中一线城市规模相对平稳,二三线城市三季度内则回落显著,分化加剧趋势下北海、惠州、江阴、莆田等供应面积较二季度均有明显缩减。

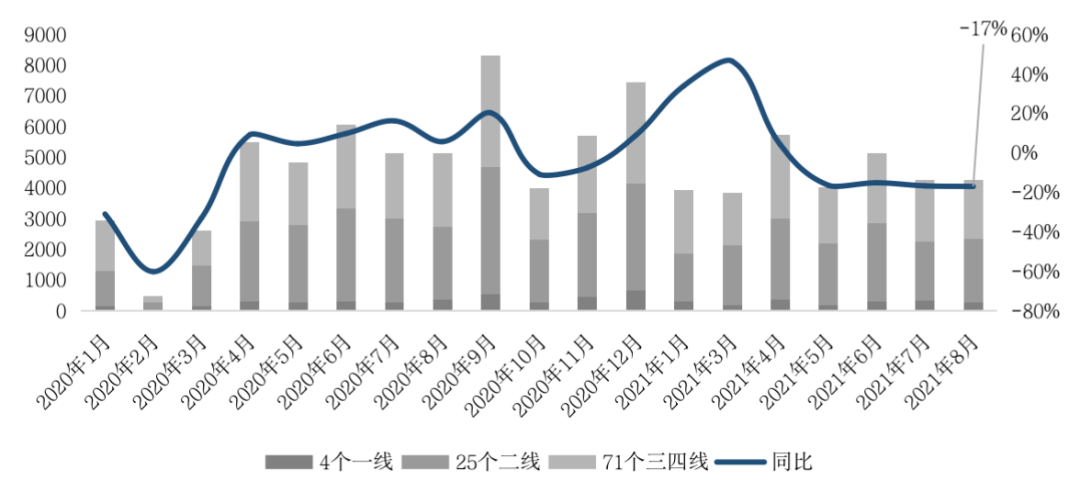

图:2020年1月-2021年8月全国100个重点城市商品住宅供应面积(单位:万平方米)

数据来源:CRIC

02

新房成交一降再降,全年规模看跌

2021年三季度,全国新房成交由二季度“由稳转跌”趋势进一步下行,至8月百城商品住宅成交规模连续4个月缩减,单月较2020年和2019年同期降幅扩大至22%和12%,连续6个月缩减。

7-8月,全国100个重点城市商品住宅成交面积8386万平方米,较2020年和2019年同期分别下降18%和9%,月均成交面积相较二季度下降18%。其中,三四线下行加剧,24%的跌幅超百城平均。二线城市中,轮动与分化现象在三季度愈发凸显,此前沿海高热城市受政策调控作用明显降温,小部分区域中心城市则初见翘尾行情。

表:2021年7-8月全国100个重点城市商品住宅成交面积及增速(单位:万平方米、%)

数据来源:CRIC中国房地产决策咨询系统

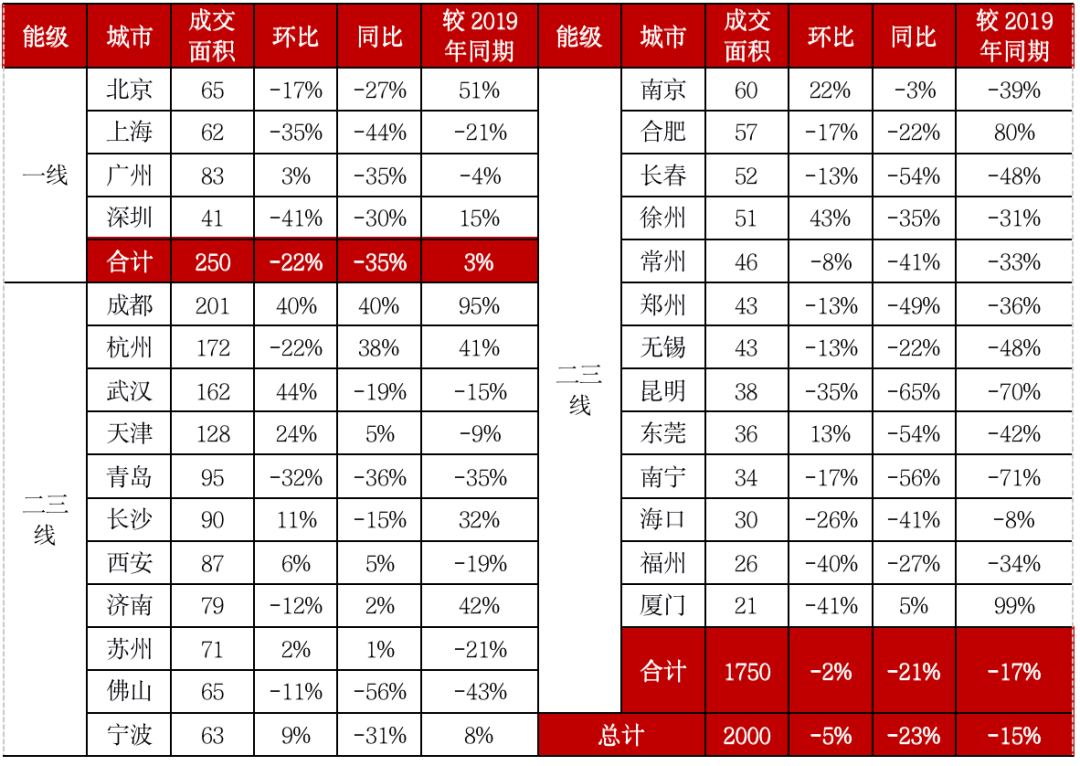

9月,28个重点城市预计成交面积约2000万平方米,“金九”销售表现冷淡收场,同环比齐跌,环比降5%,较2020年和2019年同期分别降23%和15%。

具体城市而言,重点城市保持较高市场热度,厦门、成都、合肥、济南、杭州和长沙成交面积较2019年同期上涨30%以上;武汉、西安、苏州、南京规模环比再增。部分城市楼市下行压力加大,如南宁、昆明、长春、福州等市场动能明显转弱,规模同环比及较2019年同期均有不同幅度下降。

表:2021年9月28个重点城市新建商品住宅成交情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

03

二手房成交降至2019年水平

进入2021年三季度,二手房市场持续走低,对比上半年“小阳春”行情,自4月起各大城市发布“二手房指导价”、“限贷升级”等调控政策频出,市场进入下行通道。截至季度末,核心城市成交规模回归2019年水平。

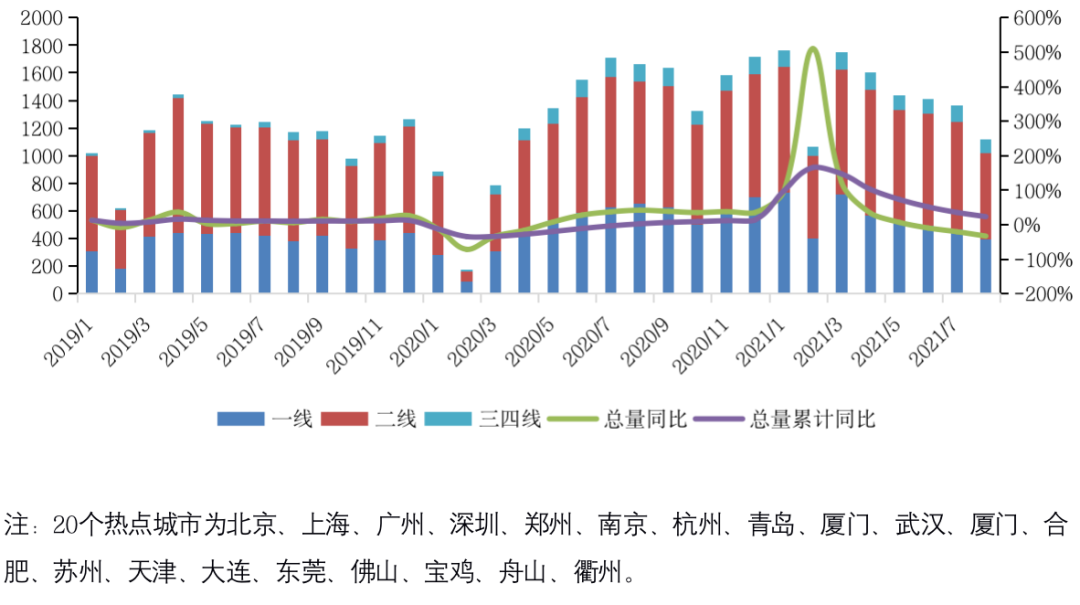

具体数据来看,据CRIC数据统计显示,2021年一季度1-8月二手房累计成交面积11364万平方米,同比增长23%,虽市场表现好于往年同期但同比增速较上半年显著回调。基于去年下半年以来二手房市场热度持续高涨,在“因城施策”的调控下各热点城市相继出台调控新政,一线城市广深“带头”出台二手房指导价,东莞、成都等紧随其后,至今已有12城先后出台二手房指导价控市,市场热度自4月起逐步降温,月成交量实现“5连降”。

图:2019年以来各能级城市二手房月度成交面积(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

以深圳为例,深圳二手房市场仍显低迷,前8月累计成交面积301万平方米,累计同比跌幅扩大至5成以上,7-8月累计成交量仅去年1/5,其原因在于调控政策持续加码抑制需求,叠加房价居高不下购房者观望情绪加重,深圳市场长期下行趋势已定。

二线城市中,杭州也较为典型,三季度杭州二手住宅市场进入负增长,成交规模弱于去年同期,前8月累计同比下降15%。

三季度末,二手住宅成交规模持续下行,9月全国10个重点城市二手房成交体量为359万平方米,环比回落18%,同比跌44%。从日成交数据具体来看,10个核心城市环比普遍回落,仅南京同比增长32%市场坚挺,北京、大连、杭州、青岛、厦门环比回落30%左右;同比来看,降幅持续扩大,其中深圳市场长期低位运行,同比回落77%,三季度杭州、青岛市场显著回落,本月同比均有6成以上下降。

表:2021年9月全国10个重点城市二手房成交量(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

04

房价增长“见顶”,二三线涨跌参半

2021年以来,全国各能级城市房价指数“先扬后抑”,尤其是步入三季度,房价指数环比普遍回落,整体市场进入“调控时代”,房价增长得到抑制。

从国家统计局公布的70个大中城市房价指数同比月度变化规律来看,三季度全国房价的平均同比增速水平开始普遍回落。至8月末同比涨幅已收窄至3.7%。

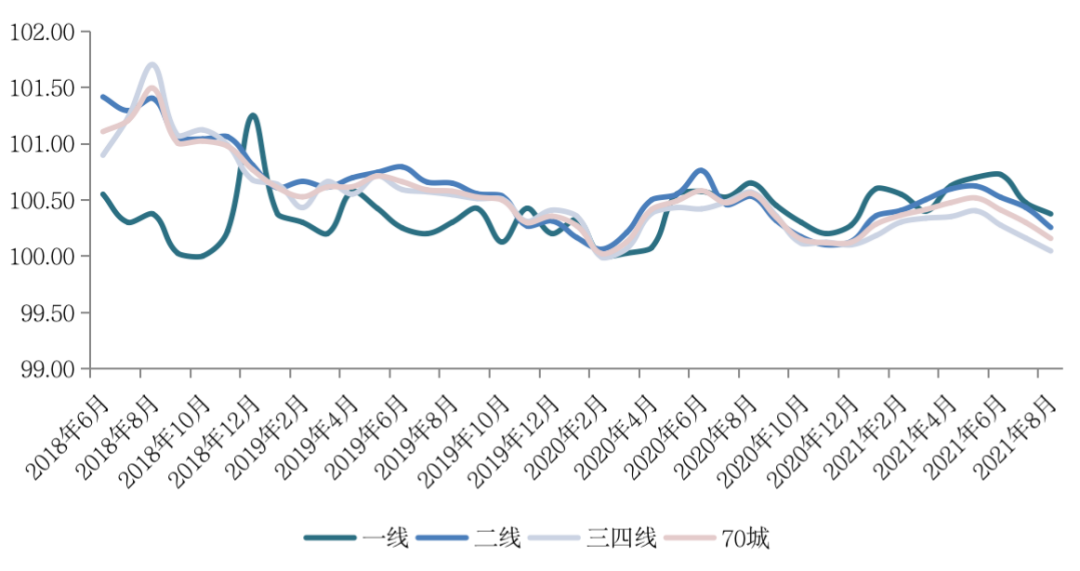

聚焦2018年6月以来70城及各能级城市新建商品住宅价格指数环比走势来看,各能级城市增速均呈现下滑,其中一线显著回落、二三线稳步下行。70个大中城市在二季度以来环比涨幅已有下行迹象,至三季度增速持续收窄,8月环比增长0.16%,低于5月高点0.36个百分点。各能级城市出现分化,一线城市大幅回落,环比增速0.38%,较6月高点“腰斩”;二线城市持续下跌走势,8月末环比增速收至0.25%。

图:2018年6月至2021年8月70个大中城市房价指数环比变化

数据来源:国家统计局

CRIC监测的2021年8月105个重点城市新建商品住宅成交统计均价看,长三角与珠三角沿海热点城市依旧处于房价前列,核心一二线城市房价产生分化,其中,深圳新房均价突破85000元/平方米“一枝独秀“,高出第二的上海近30000元/平方米,其原因在于8月南山区单价破10万元高价盘集中入市拉高城市均价,而部分高房价城市相继出台限价政策调控市场,上海、北京、厦门等城市房价涨势受到抑制。

在同比涨幅上,江浙及中西部三四线城市出现补涨,一二线核心城市如深圳、杭州、重庆等均有20%以上较高涨幅,深圳更是高达58%。对比去年同期,房价涨幅TOP10城市入榜门槛上升至18%。

值得一提的是,房价涨幅前列的城市由东南沿海城市向内陆转移,德阳、西宁等中西部城市在轮动效应的作用下出现明显的补涨行情,基于城市本身房价基数较低,本轮补涨房价涨幅仍处健康区间。

表:2021年8月105个典型城市商品住宅成交均价和价格涨幅TOP10(单位:元/平方米)

数据来源:CRIC中国房地产决策咨询系统

基于年内以“避免房价大涨大跌”的主要目的新政三季度已初见成效,加之新房市场热度持续回落,在“房住不炒”主基调不变下,我们预判四季度全国整体房价水平或保持稳中有降。

全年新房销售规模预计将微降,四季度楼市情绪与市场预期将进一步悲观,各能级全年新房销售规模增速预计较前三季度将进一步降低。一线城市受制于供应不足和调控政策收紧,预计全年新房销售规模增速将降至20%;二线城市中强市与弱市分化加剧,两相作用下预计全年新房销售规模增速将降至10%;三四线城市将更广范围量价双降,“以价换量”效用边际递减,市场观望情绪加剧,同时信贷政策收紧与利率提高使当前成交较热的部分强三线城市同样面临较大下行压力,预计三四线城市全年新房销售规模将同比下降10%。

二手房市场方面,当前全国核心热点城市二手住宅市场经历数月持续回落已回归理性市场,成交同、环比均有不同程度回落,考虑到近期市场信贷政策仍不容乐观,预计各热点城市四季度成交规模或保持环比回落、同比持稳的走势,整体成交价格将进一步下探,比新房市场更加惨淡。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!