-

连接人,信息和资产

随着政策渗透,深圳、东莞、成都、无锡四大城市纷纷将政策内容指向二手房,建立二手住房成交参考价格机制。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

房地产市场“严”字当头,无论是房企投资端、土地供应端,还是个人房贷方面,房地产行业已进入最为全面的调控期。随着政策渗透,深圳、东莞、成都、无锡四大城市纷纷将政策内容指向二手房,建立二手住房成交参考价格机制。

至2021年第一季度,楼市热度延续,28城楼市成交创3年新高。二手房市场,2021年初市场热度延续,叠加去年受疫情影响楼市停摆,市场成交基数较低,成交规模显著增加,全国各省市成交面积累计同比普遍翻番。

值得注意的是,各城市表现分化已成为常态,一线以及东部沿海强三线城市市场高热,东南沿海城市热度显著高于内陆城市。“热点恒热”的分化格局不会发生根本性逆转。

新房成交或创三年新高

2021年一季度,房企普遍加紧对热销的一线及强三线城市新房供应力度。

前2月80个重点城市新增供应面积5550万平方米,同比增83%,较2019年同期增长11%。进入“金三银四”的3月,热点城市商品住宅供应迎来高峰,28个重点城市预估新增供应面积1889万平方米,环比较2月翻倍增长111%,同比增长29%。

一季度累计供应规模高于过去两年,较2019年同期增长4%。受全国商品住宅供应规模好于预期带动,新房成交将创新高。

前2月,80个重点城市商品住宅成交面积7674万平方米,较2020年和2019年同期分别增长128%和45%。一线城市商品住宅成交面积达694万平方米,同比增233%,较2019年同期增长123%。北上广深四城成交规模均好于过去两年,其中深圳、上海较2020年、2019年均有一倍以上增长。随着北京、上海、深圳等城市纷纷采取约谈相关开发、经纪企业,增加全市新房供应等措施,至一季度末楼市成交逐渐回归理性,但整体而言成交规模仍达到过去几年高点。

23个二线城市前2月成交面积合计3490万平方米,同比增103%,较2019年同期增长30%。但东部核心城市仍是全国楼市成交重心,杭州前2月商品住宅成交面积达302万平方米,较2020年、2019年分别增长201%和162%。

三四线城市成交情况好于二线城市,其中53个商品住宅成交面积为3489万平方米,同比增142%,较2019年同期增长51%。

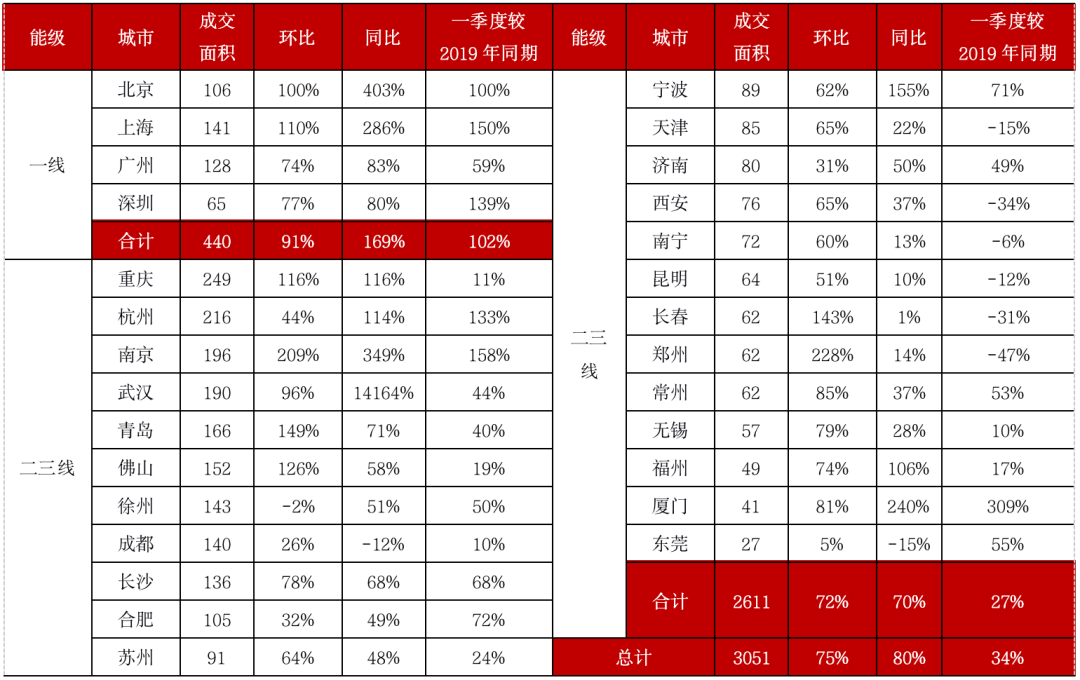

3月,28个典型城市商品住宅成预计成交规模将达3051万平方米,同、环比分别增80%和75%。整体而言,一季度较2019年同期增长34%,一线城市继续领涨,二三线城市分化特点逐渐体现。

表:2021年3月及一季度28个典型城市分能级新建商品住宅成交情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

15城二手房成交累计同比增160%

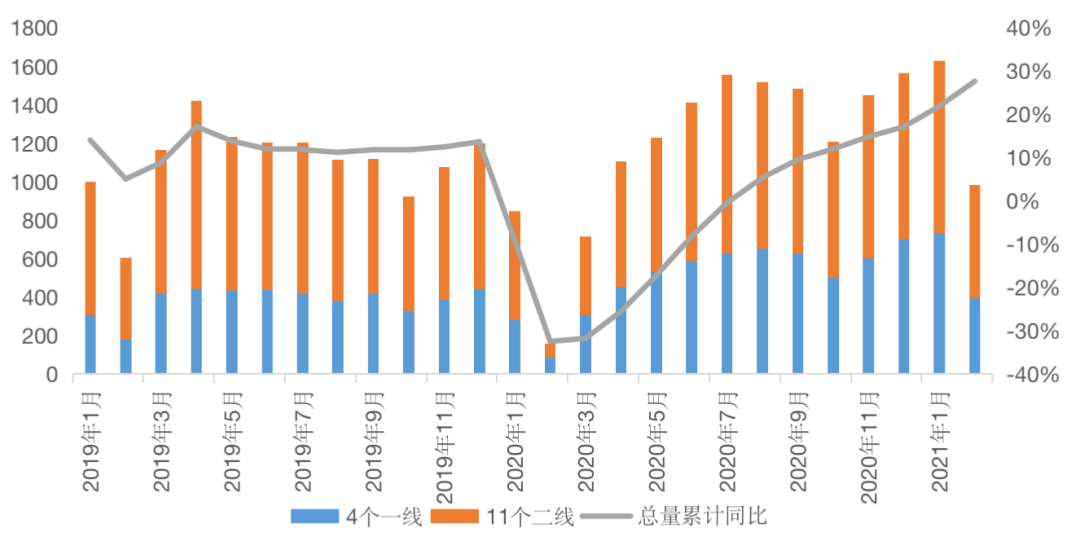

自去年下半年来楼市火热从新房市场蔓延至二手房市场,2021年初市场热度延续去年末火爆行情,成交需求持续释放,全国各省市成交面积累计同比普遍翻番。截止季度末,成都、青岛、杭州、厦门等核心城市放量增长,出现“小阳春”行情。

据CRIC统计数据显示,2021年一季度1-2月二手房累计成交面积1481万平方米,同比增长133%,市场表现明显好于往年同期。仅1月单月成交量高达1827万平方米,同比增长93%,再创两年来新高,直至2月受春节放假影响市场情绪出现回落,但仍处于往年同期高位,截止2月末成交面积累计同比涨幅仍扩大至28%。

图:2019年以来一、二线城市二手房月度成交面积(单位:万平方米)

注:一线城市包括北京、上海、广州、深圳;二线城市包括合肥、重庆、郑州、南京、杭州、青岛、成都、厦门、苏州、武汉、天津。

数据来源:CRIC中国房地产决策咨询系统

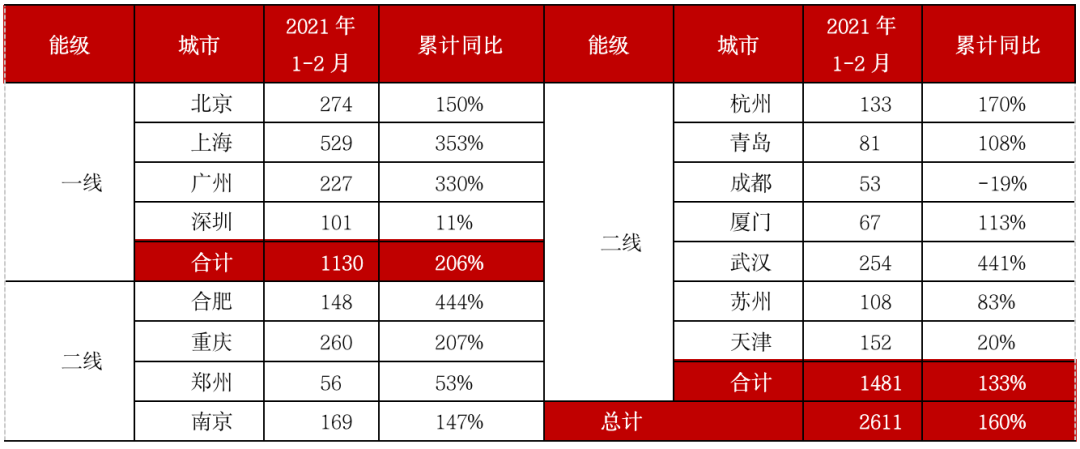

一线城市成交面积上扬显著,同比涨幅高达206%。上海和广州最为亮眼,1-2月成交量分别为529万平方米和227万平方米,同比上涨均超过300%;北京其次,累计同比增速也高达150%;仅深圳市场增幅11%较为稳定,其原因在于前期增长较快已升至高位,市场调控日益趋严。

而受去年同期基数较低、各城市分化加剧等方面影响,二线城市成交面积为1481万平方米,同比增长133%。其中合肥和武汉前2月成交量增至148万平方米和254万平方米,同比翻4倍以上,15城中仅成都二手房成交同比为负。

表:15个典型城市2021年2月全年二手房累计成交情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

一季度末,各城市成交规模重回市场高位。

整体来看,3月全国9个重点城市二手房成交体量为746万平方米,同比增长91%,环比增长72%。对比2019年同期,成交总量同比增长47%,其中南京同比涨幅高达177%,深圳、青岛等也有6成以上涨幅。

从日成交数据具体来看,成都、杭州、青岛、厦门等城市开启“小阳春”,环比均超100%,其余各城市同、环比也有不同程度增长,仅大连、深圳同比仍未转正,其中大连成交持续低迷,3月成交体量仅7万平方米。

表:2021年3月全国9个重点城市二手房成交量(单位:万平方米)

注:上表中城市成交量为3月根据22日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

随着中央信贷端持续收紧,热点城市仍将保持调控定力,围堵“投机”漏洞。热点三四线城市或将加入调控城市行列,而出台调控政策的核心一二线城市,若效果未达预期,或将效仿上海多次加码调控。值得注意的是,深圳、无锡、成都、东莞四城已建立二手住房成交参考价格发布机制,以稳控房价,受此影响,深圳多个片区二手房出现业主报价下跌的现象,预计后续热点城市有望跟进。

从楼市成交而言,预计二季度整体增长动能转弱,不过“热点恒热”的分化格局不会发生根本性逆转,核心一二线、强三线城市需求坚挺,成交仍将持续高位运行;弱二线和大部分缺乏基本面支撑的三四线城市,下行压力依旧较大。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!