-

连接人,信息和资产

随着房地产和基础设施投资两大下游行业资金紧张,建筑施工行业流动性承压。

作者| 小债看市

来源| 小债看市(ID:little-bond)

随着房地产和基础设施投资两大下游行业资金紧张,建筑施工行业流动性承压。

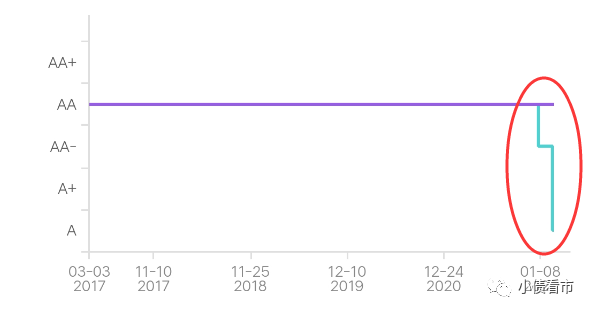

3月1日,联合资信公告称,将重庆市中科控股有限公司(以下简称“中科控股”)主体长期信用等级由“AA-”下调为“A”,将“17中科01”和“17中科02”信用等级由“AA-”下调为“A”,评级展望为“负面”。

下调评级公告

公告显示,中科控股可调用账面资金规模小,到期债务规模大,建筑业务回款催收仍面临较大难度。

同时,中科控股征信报告较2021年11月11日新增多笔不良和关注类信贷记录,其2021年经营和财务状况预计显著弱化。

值得注意的是,今年1月联合资信刚刚将中科控股主体长期和相关债项信用等级由“AA”下调为“AA-”,评级展望调整为“负面”,两个月后再遭下调评级说明公司信用资质持续恶化。

主体评级变化

《小债看市》统计,目前中科控股存续两只债券,存续规模5.95亿元,分别将于今年3月和9月到期,公司面临集中兑付压力较大。

其中,今年3月28日到期的“17中科01”,中科控股偿债资金尚存在较大缺口,剩余偿债资金安排落实仍存在不确定性。

存续债券

据悉,中科控股拟通过建筑业务及房地产业务回款、资产转让回款等方式筹措偿债资金。但受制于整体行业环境影响,其整体回款情况仍不及预期,未来回款进度存不确定性。

2021年末,中科控股15.05亿元转让兰州中通道高速公路98%股权,目前已完成工商变更登记,但公司尚未收到股权转让款。

据官网介绍,中科控股成立于2006年,已成为一家以建筑施工为主业,兼具地产开发,拥有“建筑施工特级+设计双甲级+开发一级”资质的综合性民营建筑集团。

2020年,中科控股位列中国民营企业500强第254位,重庆企业100强第20位,重庆民营企业100强第7位。

中科控股官网

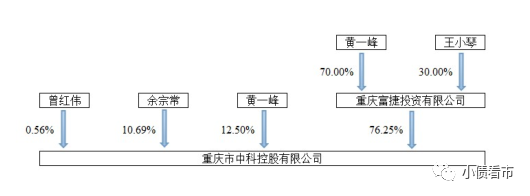

从股权结构看,重庆富捷投资有限公司为中科控股第一大股东,持股比例为76.25%,自然人黄一峰以直接和间接方式合计持有公司65.87%股权,为公司实际控制人。

股权结构图

近年来,随着房地产和基础设施投资两大下游行业资金紧张,建筑施工行业流动性也受到较大影响。

2020年,中科控股以坏账和存货跌价损失为主的资产减值损失为1.62亿元,对其利润总额侵蚀较大。

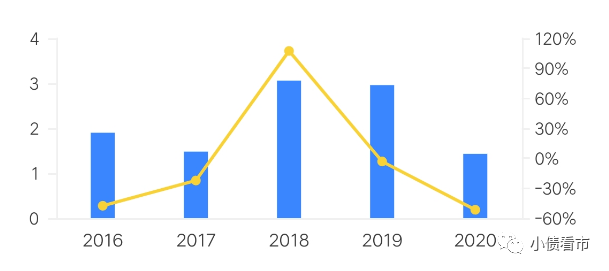

2021年上半年,中科控股实现营收22.5亿元,实现归母净利润1.59亿元,同比下滑29.99%。

归母净利润

目前,中科控股年度审计工作尚未开展,预计其营业收入下降和主营业务亏损可能性较大,经营性现金流受部分项目停工和回款滞后影响预计同比缩减,公司整体偿债能力明显减弱。

截至2021年6月末,中科控股总资产有205.77亿元,总负债137.39亿元,净资产68.37亿元,资产负债率66.77%。

《小债看市》分析债务结构发现,中科控股主要以流动负债为主,占总债务的66%。

截至同报告期,中科控股流动负债有91.3亿元,主要为应付账款,其一年内到期的短期债务合计有26.8亿元。

如再加上8.52亿应付票据,中科控股短期有息负债高达35.32亿元。

今年3月至6月,中科控股每月需偿还到期债务规模分别为5.46亿、1.01亿、2.13亿和5.37亿元。

相较于偿债压力,中科控股流动性异常紧张,其账上货币资金有5.96亿元,其中非受限现金仅有2.22亿元,现金短债比为0.06,公司面临短期偿债压力巨大。

2021年上半年,中科控股经营性现金流净额仅为2.94亿元,经营获现用于偿债也是杯水车薪。

在备用资金方面,截至2020年末,中科控股银行授信总额有87.05亿元,未使用授信额度为30.95亿元,可见其财务弹性一般。

银行授信

除此之外,中科控股还有46.1亿非流动负债,主要为长期借款,其长期有息负债合计36.61亿元。

整体来看,中科控股刚性债务有71.92亿元,长短期有息负债规模相当,带息债务比为52%。

从偿债资金来源看,中科控股主要依赖经营回款、相关股权资产和地产项目处置等。

去年11月,为解决流动性紧张导致的债务偿付困难问题,中科控股通过应收账款催收、转让所持兰州中通道高速公路股权、处置存量股权资产及地产项目等方式实现现金回流,并通过贷款展期及续贷的方式拉长周转期限。

同时,中科控股通过资产抵债偿还应付上游工程等款项超亿元,资产处置进度也存在较大不确定性,未来债务偿还压力大。

在资产质量方面,截至2021年6月末,中科控股应收账款和其他应收款项分别为13.08亿和18.52亿元,计提坏账准备2.89亿元,前五大欠款单位均为房地产企业。

尤其是2021年下半年以来,中科控股建筑施工业务下游客户中房地产企业占比较高,客户结算及回款进度严重滞后,应收账款催收工作难度大,在手项目停工率同比大幅增长。

截至2021年10月底,中科控股与三大主要房地产客户及其控股子公司的在手合同额合计54.19亿元,其中33.56亿元合同额处于停工状态。

另外,中科控股在手PPP项目规模大,且回款周期长,对资金周转造成很大压力。

截至2021年6月末,中科控股受限资产规模有37.29亿元,主要为受限存货,资产受限比例较高,流动性较弱。

最后,值得注意的是中科控股对外担保规模较大,存在或有负债风险。

截至2021年6月末,中科控股及关联公司担保合计12.8亿元,占净资产的近三成,被担保对象主要是其上下游客户,以民营企业为主,存在一定担保代偿风险。

部分银行借款担保

总得来看,中科控股业绩连年下滑,经营获现能力较弱;债务负担较重,资金流动性异常紧张;资产受限比例较高,资产流动性较弱。

03 重庆豪门家族

中科控股实控人黄一峰是金科股份(000656.SZ)老板黄红云的弟弟,两兄弟是涪陵的风云人物,黄氏家族在重庆风头无两。

上世纪80年代,黄氏兄弟从建筑工程队打工做起,十年后二人都拥有了自己的建筑公司,并在此基础上创办了金科。

1998年,时值重庆直辖第二年,黄红云进军重庆房地产开发,并将自己的建筑公司交由弟弟黄一峰打理。

中科控股创始人、董事局主席黄一峰

2005年,初涉房地产开发的黄一峰,将已有的开发项目并入金科集团,自己则成立中科控股,专注建筑板块。

而黄红云在获益之余,不忘提携弟弟黄一峰,将旗下项目交由中科控股施工建设。

2011年,金科股份成功借壳上市,黄氏家族身价暴涨。

次年,金科股份、中科控股两家兄弟企业,同时入选中国民营企业500强,一时间黄氏家族成为重庆的豪门家族。

后来,随着企业做大,兄弟俩的事业逐渐分野。

与黄红云专注于房地产开发的“减法”逻辑相反,黄一峰则热衷于做产业的加法,除了建筑主业,中科控股还发展生态农业、金融业、商贸等板块。

去年以来,房企融资在强监管态势下,资金面偏紧,负面事件频发,整体流动性压力较大;同时受地方政府债务管理趋严影响,部分城市基础设施投资企业流动性紧张,中科控股陷入资金链危局。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!