-

连接人,信息和资产

楼市发展缓慢归因于三大痛点:资源枯竭、规划紊乱、烂尾长存。本次调研的区域为淮南主城区田家庵区,同时也是淮南房地产市场核心区域。

作者:克而瑞研究中心

楼市发展缓慢归因于三大痛点:资源枯竭、规划紊乱、烂尾长存。

淮南在八十年代曾经被国务院批准为“较大的市”。进入21世纪,随着煤炭产能控制,曾经的矿业大市经济发展停滞、劳动人口流失,房地产和基础建设也仿佛笼罩在淡淡的哀伤。

淮南八公山区曾被报道房价已经“鹤岗化”,厂矿职工房只需5万元/套。市中心田家庵区虽尚不至于此,但房地产市场也长期处于去化缓慢、量价涨幅有限。

据实地调研,淮南当前主城供应远大于需求,未来中长期市场缺乏爆发潜力。经济发展停滞、人口需求外流、政府规划紊乱、烂尾长期存在等都是制约淮南房地产市场的因素。

本次调研的区域为淮南主城区田家庵区,同时也是淮南房地产市场核心区域。下文主要基于对田家庵区山北老城和山南新城两个板块的楼市情况。

01 主城市场规模不足300万平方米2021年下半年在售项目流速腰斩

淮南房地产市场长期以来相对封闭。2016年以前全年全市商品房销售面积低于300万平方米,市场在售楼盘以本土房企为主。

2017年品牌房企在“高周转、下沉三四线”下集中进入淮南市场,全年全市商品房成交面积突破至334万平方米,同比增长40%。

2018年淮南碧桂园项目开盘,一期共计成交房源过千套,短期内透支了市场存量需求。2019年起淮南楼市进入下行阶段。2020年起碧桂园项目尾盘倾销,在售房源由精装9000元/平方米(含1000元/平方米精装)改至毛坯8000元/平方米,最后降至6000元/平方米。

需求透支下淮南新房成交规模快速缩减,2020年和2021年田家庵区商品住宅成交面积分别同比下降10%和12%。

据实地调研了解,以山北老城为例,2021年上半年市场相对平稳,刚需流量盘月均成交100套;下半年市场转冷,月均去化水平降至50套以内,部分滞销项目降至10套以内。2022年返乡置业明显弱于往年,春节期间某流量项目仅成交25套房源,同比回落70%。

02 山北购房以潘家集刚需为主田家庵改善前往山南置业

淮南主城区田家庵区以舜耕山为界,划分为山北老城和山南新城两个板块。周边相接壤的潘集区、大通区、八公山区和谢家集区。其中八公山区和谢家集区煤矿资源已枯竭,购买贫瘠;凤台县和寿县相对独立。主城区主力购房客群以潘集区和田家庵区两区为主。

山北老城旧改较为艰难,新建商品房主要集中在边缘板块。购房主力群体为来自潘集区的煤矿职工,占山北老城在售项目成交50%以上,部分项目可达80%。

山南新城为市府搬迁后所在,生活配套欠缺,教育配套东西分布不均。东部拥有学区资源,如淮南师范附小山南校区等。购房主力群体为来自山北老城的改善客户。

03 居民信贷宽松,首付2成、利率下降房企信贷持严,预售资金严格支取

截至2022年3月,居民涉房信贷宽松。首套房首付最低20%,放款周期缩短至1个月以内。首套房利率由5.88%高点降至5.38%,二套房利率降幅有限仍为6.38%。据调研了解,山北老城刚需项目低首付现象普遍,部分项目存在首付分期情况。

房企信贷持严,预售资金全部进政府监管账户。重点监管资金每栋楼约1千万元,结构封顶提取80%。此前某房企通过假合同违规提取,现仅能通过第三方企业提取,开发商严禁提取。

04 在售项目送车返现多种方式降价渠道分销盛行但实际效果有限

2021年下半年在售项目为求加快销售流速,概括而言主要采取变相降价和加大分销力度两种方式。但购房者信心缺失、购买力透支等问题,对实际成交的拉动效果有限。

变相降价方面,政府施行限跌令(备案价不得低于预售价格96.5折)。实地调研了解,在售项目通过送车位、送车和售后返款等方式变相降价。实际折扣或大于9折。此外,部分项目支持首付分期,即首付3万元剩余首付款4个月免息。

加大分销方面,当前分销占项目成交比重为30%至80%不等;佣金最高达2万元/套,占成交总价款约3%。

05 楼市发展缓慢归因于三大痛点 资源枯竭、规划紊乱、烂尾长存

我们认为淮南房地产市场长期处于去化缓慢、量价涨幅有限的状态,主因是存在三大痛点:

宏观上,资源型城市经济与人口失速魔咒。节能减排下煤炭行业不景气、产业转型缓慢的背景下淮南长期存在经济发展失速和劳动人口流出的问题。

2020年淮南GDP13337亿元,总量在安徽省13个地级市中位列倒数5名。根据第七次人口普查数据,淮安2020年末常住人口较2010年末减少30.8万人,考虑到2015年寿县新划入淮南管辖,淮南十年实际常住人口减少70万人。

经济和人口的双重影响使得淮南房地产市场先天存在需求规模较小、需求结构单一的问题。本市户籍劳动人口多外务工,根据百度迁徙数据,2022年春节期间迁入迁出淮南的人口主要来自合肥、上海和苏州等城市。据实地调研了解,处于改善子女教育目的购房者多前往合肥置业,合肥与淮南接壤的地缘性因素下改善购房需求流失明显。

中观上,市政规划紊乱,房地产市场封闭。政府规划朝令夕改,以山南新区为例,2005年山南新区初步建立。据公开报道,2014年、2018年、2021年均有发布新的规划变动,其中一度停止对新区的开发。据实地调研来看,虽山南新区建设已久,但截至2022年初仍没有齐全的配套商业,各住宅区教育配套并不完善。

房地产市场运行较为封闭,据了解土地市场成交依旧以划拨和勾地为主,招拍挂仅为确权程序。从碧桂园和融创分别仅在淮南开发了一个项目,后续再无开发计划。

微观上,烂尾楼问题长期存在。淮南房地产市场长期存在新房项目烂尾情况,高峰期曾经占在售项目的30%。2020年起政府着手通过引入社会资本盘活烂尾项目,2021年受信贷资金影响一部分项目面临二次烂尾。

除却上文提及的三大痛点外,具体到本轮市场下行,还是有其他诱因:

1) 2021年房企暴雷,山南新城恒大御府一度停工(现已复工),购房者出现恐慌情绪;

3) 合肥市场降温,淮南市场信心缺失。

典型调研项目一:融创·玉兰公馆

▲区位/沙盘/售楼处实景图

地理位置:田家庵区国庆西路与惠利大道交口

物业类型:高层、小高层

建筑面积:41万平方米

装修:毛坯

最近一次加推售价:备案均价6300元/平方米。

项目点评:本项目主打刚需,为此前本土房企烂尾盘活,是融创首入淮南项目。总规划户数2590户,2019年末首开,当前累计去化约三成。

主力户型为90-115平方米三房和125平方米四房。购房主力客群为来自潘集区的煤矿职工,占整体成交比重近80%,月均销售约30套左右。

学区方面具有田家庵区第十六小学西校区和洞山中学,周边商业配套较为欠缺。来自潘集区的购房者主要以纯刚需置业为主,多由于原住地煤矿环境恶劣,以进城安居为目的。

▲区位/沙盘/售楼处实景图

地理位置:山南新城淮河大道与和风大街交口西北角

物业类型:小高层、洋房

建筑面积:23.8万平方米

装修:毛坯

最近一次加推售价:备案均价7800元/平方米。

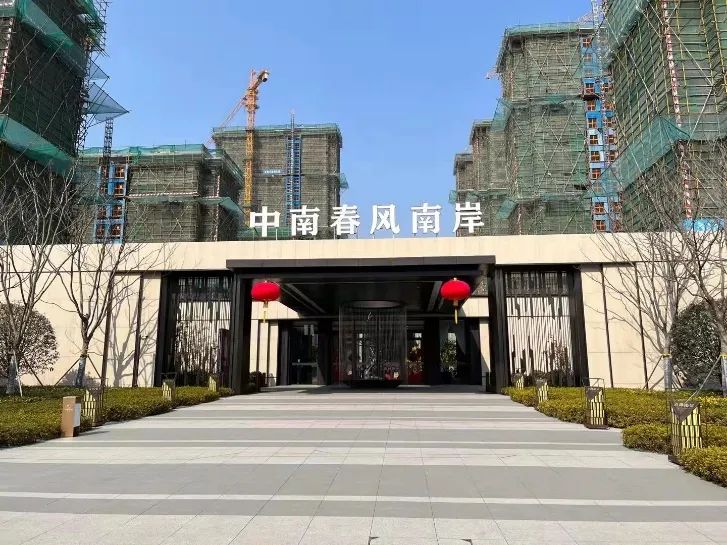

项目点评:本项目为中南在淮南第二个项目。位于山南新城板块,主打紧邻市政府驻地,享受未来核心规划利好,但在教育资源方面略有欠缺。

2018年山南新城板块销售火爆,新建住宅项目入市普遍首开可去化80%,2019年末板块内销售快速遇冷。受购房者购买力限制,大户型产品相对较难去化,总价100万元以内的120平方米以内小面积产品流速较快。

因此本项目在售户型均为120平方米以内,为95-110平方米三房和120平方米四房。其中主力户型为105平方米三房。

▲区位/沙盘/售楼处实景图

地理位置:山南新区民裕大街与杜鹃路交叉口东北

物业类型:小高层、洋房

建筑面积:28.5万平方米

装修:毛坯

最近一次加推售价:备案均价7800元/平方米。

项目点评:本项目位于山南新城,主打卖点为教育配套。周边具有淮南师范附小和淮南实验中学山南第一中学。

本项目共计有12栋小高层和28栋洋房,为104-118平方米三房和126平方米四房。其中118平方米洋房三房产品为主力户型。

2020年11月项目首开,当前主要竞品为金科·山水墅。该项目同为淮南师范附小学区,且在售洋房产品均价较本项目低300元/平方米。在当前下行市场情况下,在相同配套资源下,购房者更青睐于低总价产品。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!