-

连接人,信息和资产

忽如一夜春风来,千金万银来抢债

作者:裕道人

忽如一夜春风来,千金万银来抢债

受诸多因素的影响,资产荒的到来比许多人预想得更快,来势也更加猛烈!

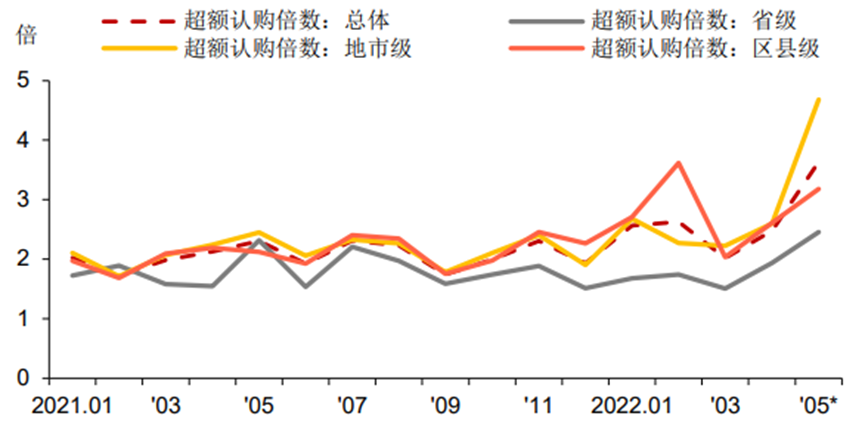

来自wind的数据显示,2022年05月25日江苏大丰港控股对“22大丰海港CP002”发行情况进行了公告。从申购结果看,该券需求异常火爆。据机构人士称,该券发行总额仅5亿,却遭到近300亿资金的疯抢,认购倍数一度达到60倍!根据市场情况,发行人就发行利率区间进行调整,自5.50%调到下限至5.00%。

无独有偶,5月27日,贵州三期地方债中标利率均较下限上浮15bp,投标倍数介于34-42之间。数据显示,22贵州债25/26/27(对应期限30/5/7)的全场认购倍数为41.23/34.25/35.82。

考虑到地域的特殊性,这样夸张的认购倍数实在是让人大受震撼!

同样还是在贵州,遵义道桥的美元债发出来了。规模1.65亿美元,高于预期的8100万美元,扣除用于置换的存量债务,还带来了新增的8400万美元的资金。来自贵州金融的消息显示,目前某股分行正在牵头进行债务重组,展期信贷,保兑付。

来自业内人士的分析认为:城投债保的政策底线已经很清晰了,再结合三部委的《坚定推进中国债券市场对外开放,支持构建高水平金融开放格局》的报道,很多事情已经清晰了。

资产荒,慌!慌!慌!局面为什么会这样?

疫情之下的流动性充裕本来就充裕,加上债券供给端的收缩,导致高信用评级城投债市场遭遇资产荒,一众金融机构发现很难找到符合自己风险控制要求且收益合理的资产。

城投债遭疯抢的两大因素无非是:从供给端来看,监管趋严导致高信用评级城投债发行量减少。数据显示,前4个月城投债发行规模约为1.93万亿,较去年同期下降约11%;从需求端来看,由于近期股市的大幅度调整叠加变化的国际局势,导致市场投资风险偏好下降影响,大量资金从权益市场转投债市,加剧了高信用评级城投债资产的争夺力度。

总结来看,资金面宽松驱动机构加杠杆,带来对信用债需求的提升。多数机构在一级市场购置不足合意资产,并在二级市场争抢存量信用债。需求明显少于供给,从而加剧“资产荒”。

只是从目前的认购情况来看,已经超出了所有人的预料。

随着疫情的好转和持续的政策利好释放,相信如此夸张的资产荒会得到一定程度的缓解,但是并不能从根本上解决目前普遍存在的资产荒。

很多人询问和咨询可以配置的资产,其实城投债类就是一个很好的选择。选定非网红和强三线及以上区域,又是一波稳稳的幸福。

短期政策底也意味着,短期城投信仰再次得到充值。

有合适的机会,不要错过。

慌归慌,谨慎也是要的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!