-

连接人,信息和资产

本周以来,坐拥三家上市公司的“世茂系”再次遭遇股债双杀,处于舆论的旋涡中心

作者:小债看市

来源:小债看市(ID:little-bond)

本周以来,坐拥三家上市公司的“世茂系”再次遭遇股债双杀,处于舆论的旋涡中心。

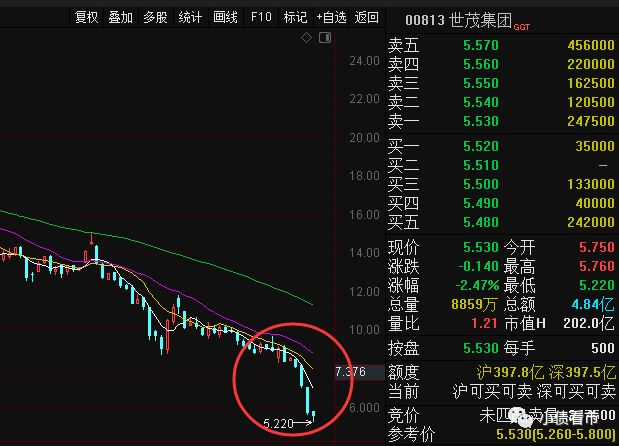

12月15日,尽管世茂集团(00813.HK)火速安抚市场,但其美元债仍然延续跌势,每1美元面值下跌5-10美分。

据统计,近三个交易日世茂集团股价累计下跌31%,创近10年的低位,市值蒸发百亿港元,世茂服务市值蒸发73亿港元。

世茂集团股价走势

至于暴跌的原因,世茂集团称周末有小道消息在资本市场发酵,引起部分投资人恐慌性抛售。

一个月前,世茂集团也曾受“与陆家嘴信托谈延期”消息影响,股票、债券跌跌不休,几乎“相同的配方,一样的味道”。

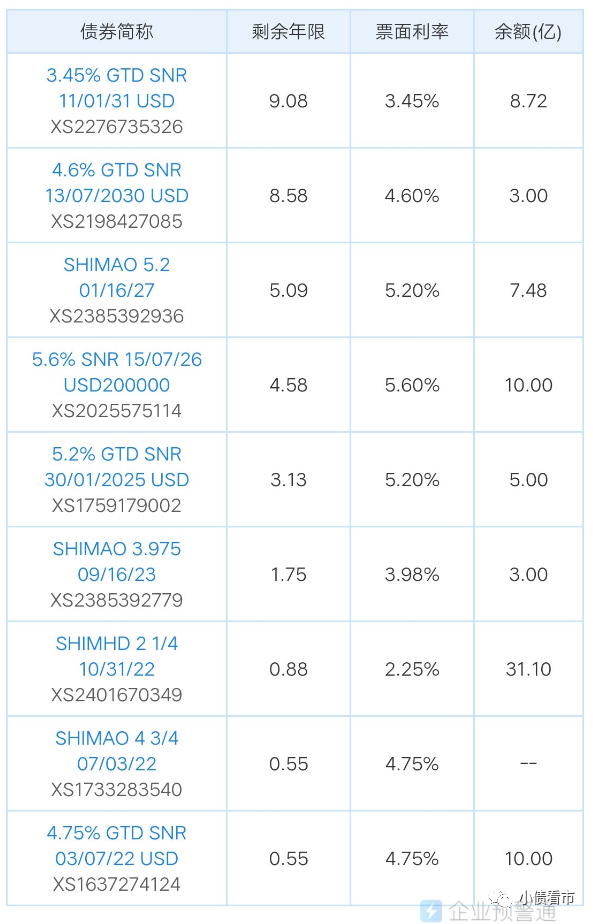

《小债看市》统计,目前世茂集团存续8只美元债,存续规模57.2亿美元,其中将有41.1亿美元债于一年内到期,其面临集中兑付压力较大。

存续美元债

因流动性担忧加剧,12月14日摩根大通下调世茂集团与世茂股份投资评级至低配。

此前,标普已将世茂集团长期发行人信用评级从“BBB-”下调至“BB+”,并将其高级无抵押票据的长期发行评级从“BB+”降至“BB”;穆迪将世茂列入评级下调观察名单。

值得注意的是,近日世茂在进行业务重组,这立马招来上交所的问询,另外其抛售房源被叫停、抵押总部大厦等新闻也广受热议。

据官网介绍,世茂集团是一家国际化、综合性的大型投资集团,业务涉及地产、商业、物管、酒店、主题娱乐、文化、金融、教育、健康、高科技等领域。

“世茂系”坐拥世茂集团(00813.HK)、世茂股份(600823.SH)以及世茂服务(00873.HK)三家上市平台。

世茂集团官网

今年前11个月,世茂集团实现销售金额约2600亿,完成年度目标的86.7%,回款2200亿。

下半年以来,世茂集团销售情况明显疲软,10月其合同销售额达203亿元,同比下降32%,整个第三季度同比下降24%。

据克而瑞数据,2021年1-11月世茂集团以2080.6亿操盘金额位居房企第13位;以1179.6万平方米操盘面积排第15位,属于大型房企。

克而瑞数据

在土地投资方面,从年初开始世茂集团采取防守策略,减少拿地支出,上半年新增土储301万平方米,截至6月末其土地储备约为7283万平方米。

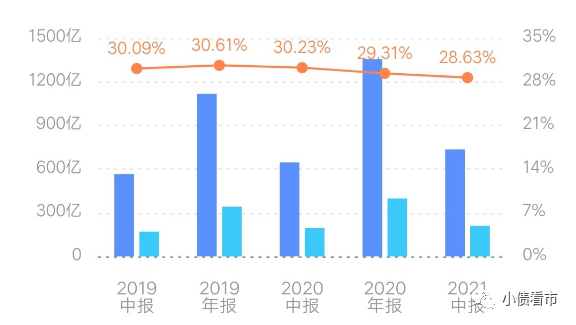

今年上半年,世茂集团实现营收734.01亿元,同比增长13.7%;实现归母净利润62.83亿元,同比上升19.31%。

归母净利润

从盈利能力上看,上半年世茂集团毛利率为28.63%,虽有所下滑但仍高于行业平均水平。

毛利率水平

截至今年二季末,世茂集团总资产为6266亿元,总负债4636亿元,净资产1629亿元,资产负债率74%。

从“三道红线”看,世茂集团剔除预收款后的资产负债率为68%,净负债率50.9%,现金短债比为1.19,维持“绿档”。

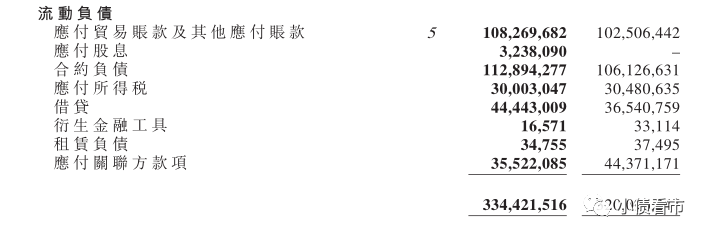

在债务结构方面,世茂集团主要以流动负债为主,占总债务的72%。

截至今年二季末,世茂集团流动负债有3344亿元,主要以应付账款及其他应付款为主,其一年内到期的短期债务合计444.4亿元。

流动负债

相较于短债规模,世茂集团流动性充沛,其账上现金及现金等价物有747.7亿元,可以覆盖短债,短期偿债压力不大。

然而,世茂集团部分无限制现金保留在项目层面,无法立即用于偿还债务。

在备用资金方面,截至2020年末,世茂集团银行授信总额有2151亿元,未动用的银行及其他金融机构融资额度有800亿元,财务弹性较好。

除此之外,世茂集团还有1292亿元非流动负债,主要为长期借款,其长期有息负债合计1201亿元。

整体来看,世茂集团刚性债务有1645亿,主要以长期有息负债为主占比73%,带息债务率为35%。

从融资渠道看,世茂集团渠道多元,除了发债和借款,其还通过股权、股权质押、信托、租赁等方式融资。

截至今年6月末,世茂集团综合融资成本为5.6%,处于行业较低水平。

值得注意的是,由于少数股东权益和少数股东损益占比不匹配,世茂集团的“明股实债”嫌疑较大。

截至最新报告期,世茂集团少数股东权益有671.77亿元占比41%,较2017年规模翻倍;但其少数股东损益仅有31.99亿元,和2017年规模相当。

总得来看,世茂集团下半年销售明显下滑,业绩承压;债务负担较沉重,账上资金虽可满足短期债务,但部分保留在项目层面,无法立即用于偿还债务;存在一定“明股实债”嫌疑。

早年间,许荣茂到香港阴差阳错中成为证券经纪人,并在金融市场完成资本积累。

1989年,手握巨资的许荣茂,敏锐地察觉到房地产行业即将爆发,回到老家石狮创立了世茂房地产。

1995年,许荣茂在房地产市场极其低落时期悄然杀入北京市场。

进入北京地产市场后,许荣茂在5年内投资超过40亿元,连开亚运花园、华澳中心、紫竹花园、御景园等高档外销公寓项目,一人占据当时北京1/3以上的高档住宅市场。

2000年,许荣茂又如法炮制般杀入上海,再次大获成功。

世茂集团创始人许荣茂

随着住宅日益成熟,世茂在尝试多元化布局。

2004年,许荣茂带着世茂挺进酒店领域,与希尔顿、万豪等国际型的酒店建立了良好的合作关系。

同年,世茂广场投入运营,标志着世茂集团正式从住宅地产向商业地产转型。

2006年,世茂房地产在香港联交所上市,彼时“世茂系”旗下已拥有三家上市公司。

随着商业版图的不断扩大,许荣茂以1200亿元身家位列《胡润全球百强企业家》第64名,但其为人十分低调。

2019年,许荣茂儿子许世坛正式出任总裁一职,接管全集团业务,同时也开始了“大刀阔斧”地收并购。

此后,世茂先后斥资近200亿,收购粤泰、泰禾、明发等同行手头项目,导致其财务杠杆不断上升。

今年以来,在外部融资收紧,同行频频爆雷之下,有关世茂集团的“小道消息”也满天飞,其资金链面临着不小的考验。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!