-

连接人,信息和资产

苏北市场棚改、地王强化居民购房乐观预期,后期高价地仍存去化风险。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

苏北市场棚改、地王强化居民购房乐观预期,后期高价地仍存去化风险。

纵观2020全年,楼市可谓经历大起大落,年初市场受疫情影响曾一度停摆多时,之后复苏超预期带动全年行业规模创下新高,而过程中楼市分化也愈演愈烈,不同能级的城市群及省市表现差异化,核心一二线城市以及一些经济基本面扎实的强三线城市楼市快速回暖,其中有不少城市甚至迎来一波交易热潮。

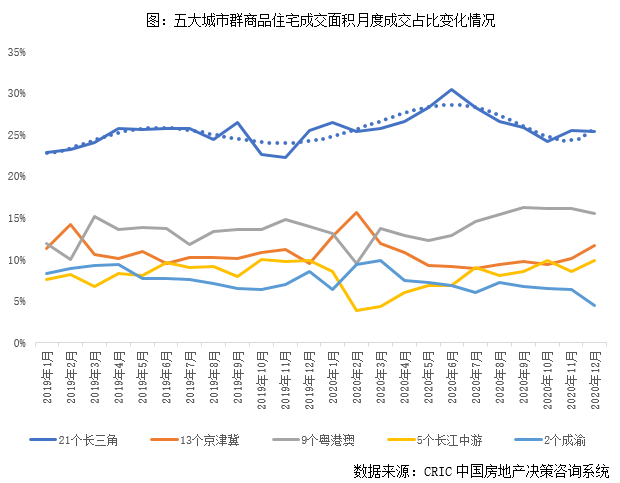

具体来看,长三角城市群在楼市中表现高光不断,成交表现尤为坚挺,凭一己之力带动楼市复苏潮。江苏省作为长三角城市群中中流砥柱,却是与往年表现不同,或是受限于调控,曾经作为绝对核心的苏锡常一流苏南头部城市成交表现虽仍处高位却不如以往。反观苏北强三线城市如徐州、淮安、盐城等近年来却有显著升温,且在2020年迎来市场井喷。其楼市上涨原因究竟动因在何?2021年整体市场行情又会否热度延续?

2020年长三角楼市“坚挺”

盐城、宿迁、徐州等苏北城市

成交量涨幅居前

(一)2020年长三角领涨全国,宿迁、盐城等苏北城市“异军突起”(本节有删减)

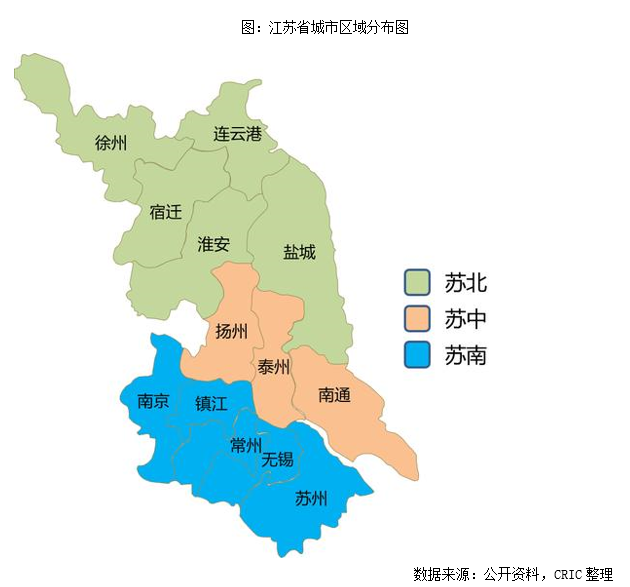

江苏省是长三角城市群中重要组成部分,以地理位置划分苏南、苏中、苏北三个区域,其中苏南地区共有五座城市,包括省会南京以及地级市镇江、常州、无锡、苏州,苏南地区是江苏省经济最发达的地区,无论是省会南京以及苏锡常经济体都是全国榜单中的常客;苏中地区共有三座城市,南通、泰州、扬州,苏中地区以南通为首,南通近些年来发展迅速,如今更是踏入“万亿俱乐部”,发展前景极佳;苏北地区共有五座城市,包括徐州、连云港、宿迁、淮安、盐城,苏北地区以徐州为首,虽然苏北的经济在江苏排名靠后,但是放眼全国还是遥遥领先。

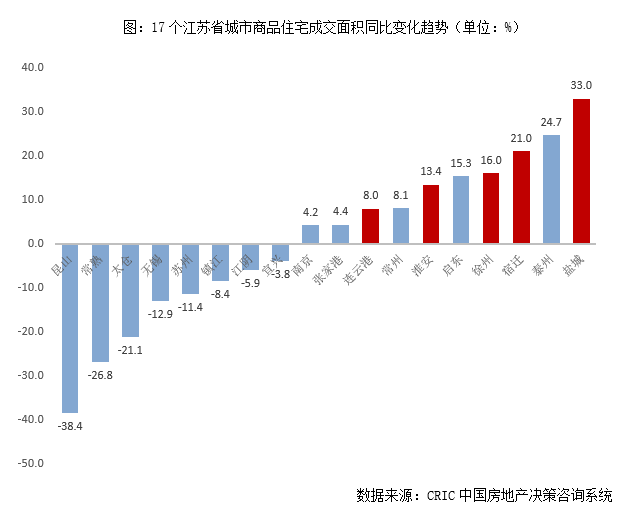

具体来看,各区域楼市表现却大相径庭,以往表现强势的环沪苏南城市普遍成交表现不振,相反经济发展较为落后的苏北城市却逆势大涨,诸如盐城、淮安等异军突起。据CRIC监测数据显示,17个江苏省城市商品住宅成交面积同比涨幅前列几乎被苏中和苏北城市包揽,盐城、徐州、淮安等苏北强三线城市同比涨幅均超10%,其中盐城同比涨幅更是超30%。此外,徐州商品住宅成交面积近1500万平方米、淮安学区房带动房价“三级跳”等高光表现比比皆是。与之形成鲜明对比的是苏南城市普遍同比回落,其中昆山同比回落近4成位列跌幅第一,其余苏南城市均有不同程度回落,同比正向增长的寥寥无几。

(二)苏北人口基数大但外溢严重,近年来路网完善刺激“返乡置业”(本节有删减)

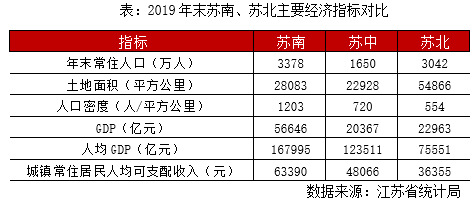

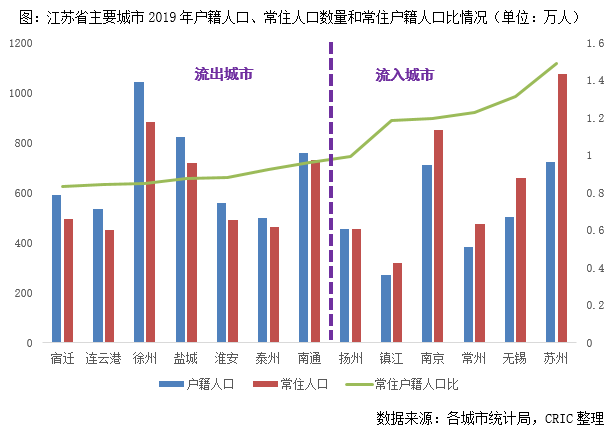

细化到单个城市来看,苏北城市人口基数相对较大,徐州、盐城2019年户籍人口总量基本都在800-1000万人,属整个江苏省城市前列,而宿迁、连云港、淮安人口优势也比较显著,2019年户籍人口总量也在500-600万人,不过值得关注的是,虽然苏北户籍人口总量基数较大,但外溢严重,苏北五城的常住户籍人口比均小于1,对本城的人口吸附力普遍较差。究其原因,主要与苏南、苏北的经济差异,人口收入密切相关,当地人更愿意选择去地理区位较近的上海、苏南打拼,真正留在本地就业的相对较少。

近年来,苏北楼市“高热不退”主要得益于一方面城市基建配套逐步完善,交通通达度显著提升,郑徐、青盐、徐盐、沪通、连镇、盐通、徐连等高铁相继通车,使得外出务工人员返乡更为便利;另一方面,政府对于本地城市建设也在逐步提速,实际调研可以看出,苏北诸市城市面貌焕然一新,政府着重加强了本地市政配套建设,也使得居民购房积极性大幅提升。此外,依托棚改货币化安置,部分本地居民“一夜暴富”,加之外流苏南务工人员“返乡置业”也使得苏北城市的整体成交量价齐升,市场热度较高。

政策宽松、棚改放量、地王频出

学区改善强化苏北居民购房预期

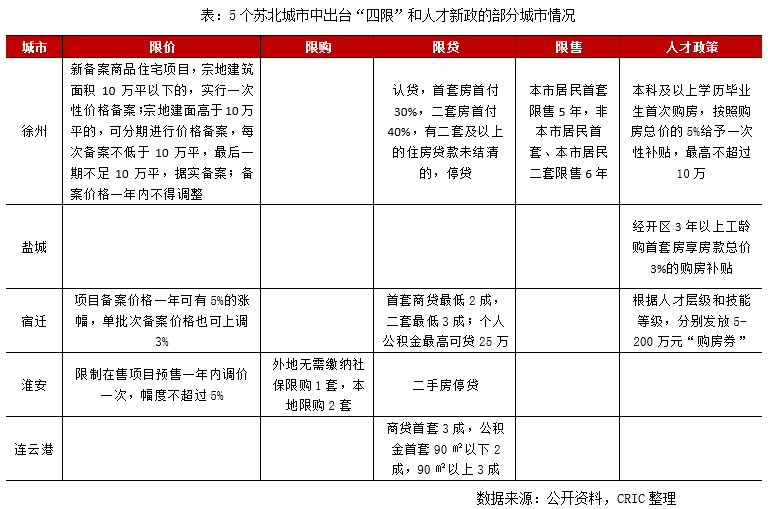

(一)楼市调控整体宽松,政府稳楼市意图明显,高低配稳房价(本节有删减)

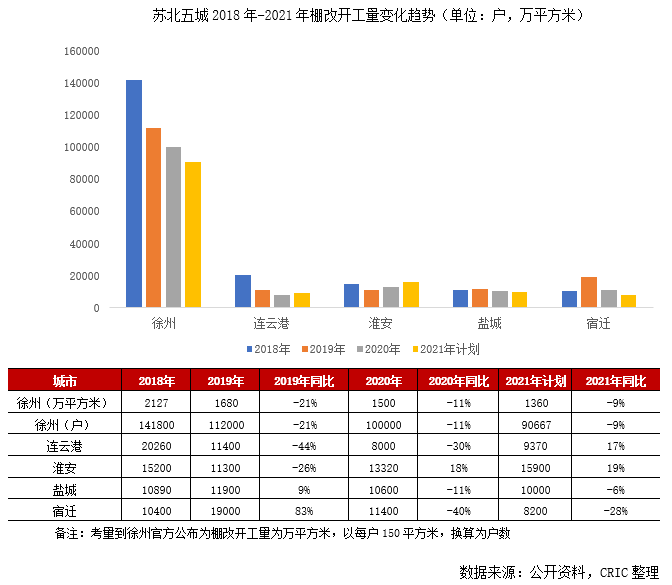

(二)棚改正当时,货币化安置扩充居民购买力刺激楼市放量(本节有删减)

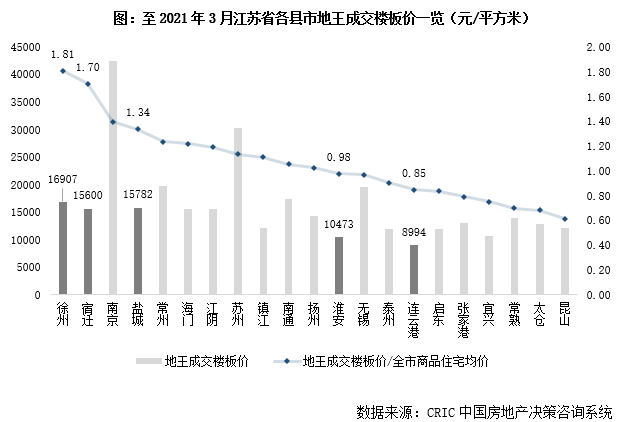

(三)苏北“地王”面粉贵于面包,楼盘销售强化房价看涨预期(本节有删减)

2020年下半年起苏北五城“地王”频出,徐州、盐城和宿迁土地最高成交楼板价分别达到1.69万元/平方米、1.58万元/平方米和1.56万元/平方米,已超过在售住宅均价。从我们认为热点区域土地供应过少,辅以土地出让底价的上升因素是本轮地价激增、地王频出的主要原因,同时一级土地市场的高热也强化了二级新房市场的乐观预期。

值得关注的是,苏北部分城市在售楼盘也将周边“地王”作为卖点,向客户传导房价上涨预期。譬如淮安的金辉优步东郡、宿迁的奥园誉湖书院都在售楼处打出了类似标识,房企“科普”地价驱动房价上涨预期,恐慌性购房现象在所难免。

图:苏北部分城市楼盘“地王”宣传标识

数据来源:CRIC调研

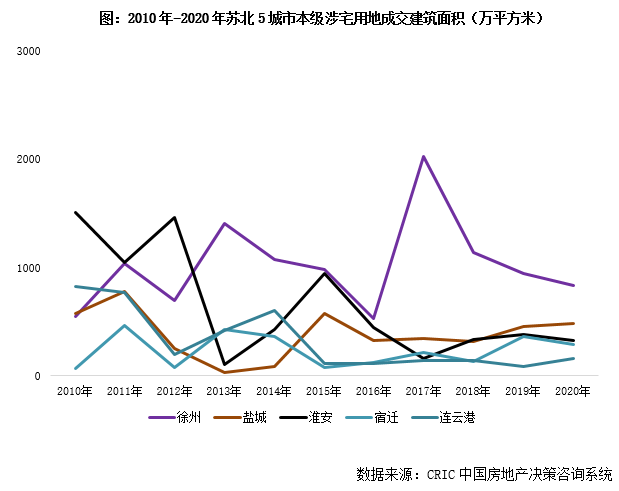

事实上,近五年苏北5城土地成交规模维持较高规模,合计年均超2000万平方米。以5城市本级为范围限定,2018年后5城涉宅用地成交规模较2015年以前略有下降,但合计年成交规模仍超2000万平方米。不同区域存在显著的差异:宿迁、连云港自2013-2014年高点之后,便开启低位徘徊;盐城、淮安回调幅度不及宿迁、连云港,年成交量分别在500万方和300万方高位持稳,徐州土拍放量最为明显,即便2017年成交缩量,也高位持稳1000万平方米。

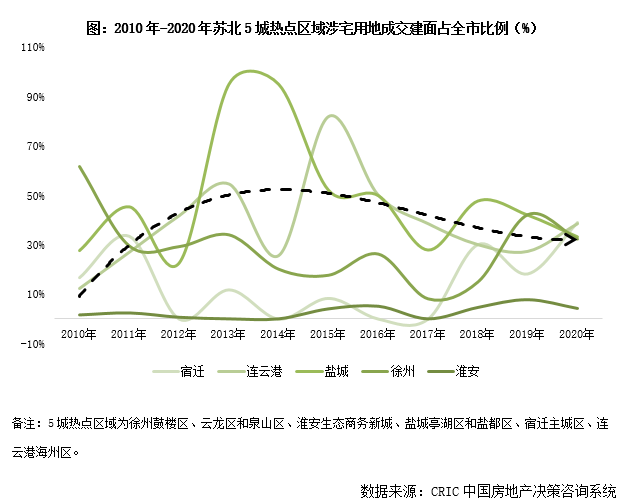

与全市土地市场充盈相反的是,热点区域宅地供应紧缺,近年5城土地供求有明显向城市外延的郊县倾斜的趋势。以已出现“万元地”的徐州鼓楼区、云龙区和泉山区、淮安生态商务新城、盐城亭湖区和盐都区、宿迁主城区等区域和连云港市府所处的海州区为苏北5城热点区域。从涉宅用地成交建面占比来看,5城热点区域占比2015年后呈降低趋势,至2020年占比均低于4成。其中淮安生态商务新城涉宅用地成交仅占全市总建面不足5%,徐州2020年云龙区仅出让4宗涉宅用地。故,热点区域宅地供不应求是苏北5成普遍存在的共性特征。

宅地“僧多粥少”下5城热点区域土地成交价格因而激增,土拍即“地王”现象随即出现。此外,热点区域供地稀缺带动地市热度向临近区域板块辐射,进而带动全市地市高热。如毗邻淮安生态商务新城的淮安区和清江浦区地王成交楼板价已分别达9158元/平方米和8901元/平方米。

(四)学区房刺激二手学区房价飙升,恐慌传导一手学区亦“一房难求”(本节有删减)

伴随着调控和棚改政策层面的支持,再加上土地市场的助推,2020年疫情后苏北5城二手房市场快速升温。加之江苏本就是教育大省,各城市以“学区房”为主的二手房房价快速飙升,并通过一二手联动效应,主要在于房价上涨预期以及改善需求爆发,带动了新房市场一并升温。

苏北5城二手房市场本轮热潮中尤以“学区房”最具代表性。伴随着调控政策和贷款政策的宽松,以及前期棚改安置下的资金支持,5城疫后改善需求集中爆发。落位于各城市二手房市场则以具有教育与配套双重资源的“学区房”为重心。

2015年后淮安、宿迁、连云港率先成立教育集团,后2020年徐州、盐城集团化办学也进入快速推进阶段。随着近年教育“军备竞赛”的愈演愈烈,集团化办学在完成教育资源共享共用共建初衷的同时,也强化了市场对重点中小学品牌的认可。具有重点小学、初中“学位”的“学区房”便具备了极高的议价能力。

以盐城为例,以解放路实验小学、盐城市实验小学、盐渎实验学校为代表的重点小学和以景山中学、盐城初级中学、神洲路初级中学为代表的重点初级中学均成为了盐城城中、城南等板块二手房房价高地,并且在疫后房价得到翻倍增长。

再如淮安,开明教育集团、淮中教育集团、实小教育集团成为带动区域楼市的“妙药”。带有开明中学学位的淮海青年城二手房房价已增至9.7万元/平方米。更有甚者,随着淮安市推行集团化办学机制,出现了菜场学校虽未更改师资配置但更名但为后周边二手房价翻倍等乱象。

总的来说,围绕“学区”的概念炒作一方面有政策、资金等层面的宽松作基础,另一方面有着集中化、集团化办学作前提,“学区房”房价激增成为苏北5城2020年后二手房市场高热的缩影。二手房市场的火热在催化了购房者改善置业需求的同时,二手房房价的上涨也给予了购房者对新房房价上涨的合理预期。从这一角度来看,也激化了购房者对新房市场或投机或恐慌的置业行为。

2、疫后苏北五城二手房价止跌转增,淮安全市均价同比增26%(略)

典型城市:盐城房价飙升

淮安炒作成风

徐州分化加剧,宿迁稳中有增

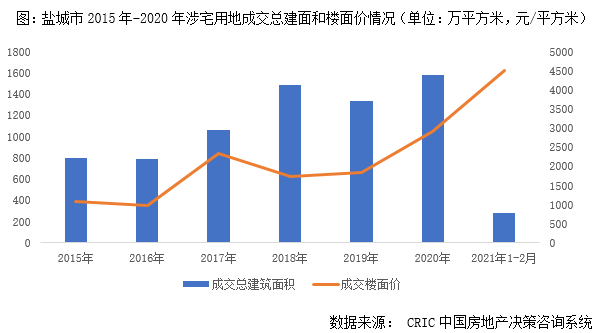

(一)盐城:棚改放量、地王频出拉动房价飙升,2021年预期热度难延续

盐城楼市在苏北同类城市中最为火爆,因政府“零管控”,房价飙升,一个月涨3000元/平方米的楼盘屡见不鲜,且因市面在售货量有限,开盘当天去化基本都在80%以上,主要基于地王频现引导居民购房乐观预期,棚改放量充盈购房者“钱包”,短期内需求透支严重。

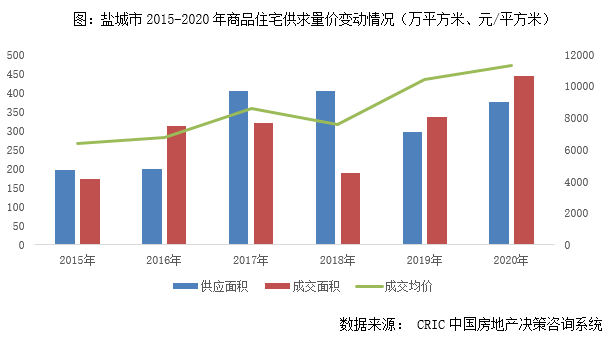

纵观盐城楼市历年发展脉络,2015-2017年得益于中央“去库存”号召和地方人才激励等利好政策下,楼市迎来一轮量价齐升,2018年因前期需求透支严重,整体量价稳步回调,市场趋于理性;2019-2020年楼市再迎高点,节节攀升,主要是受到棚改货币化安置、“地王”频现、政策宽松等多因素驱动,2020年商品住宅成交面积创6年新高,供不应求,价格波动上行至11325元/平方米。

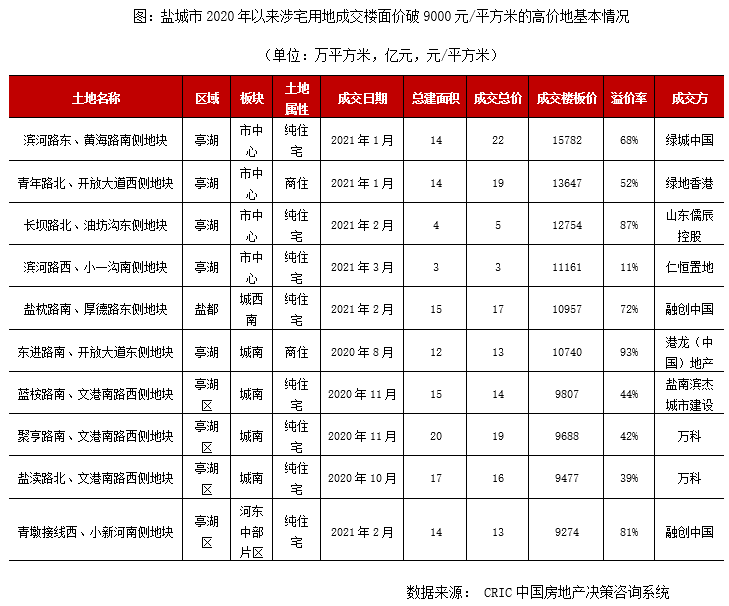

聚焦到单个地块层面,2020年下半年至今,“地王”频出,成交楼面价不断被刷新,单价破万元的地块已达6宗,主要集中在市中心和城南板块。绿城中国拿下的盐城市本级挂[2020]48号滨河路东、黄海路南侧地块滨河路东、黄海路南侧地块,楼面价高达15782元/平方米,溢价率为68%,目前成交热点区域亭湖河东板块,近期也有一宗宅地成交,楼面价也达到了9274元/平方米。

3、楼市“零管控”,棚改放量,人才95折购房共同刺激需求集中释放

盐城政策环境宽松,不限购、不限价,近乎“零管控”。仅在贷款方面,2020年末至今有收紧征兆,控制二手房保障一手房,一手房放款周期在3个月左右,二手房放款周期在6个月左右。

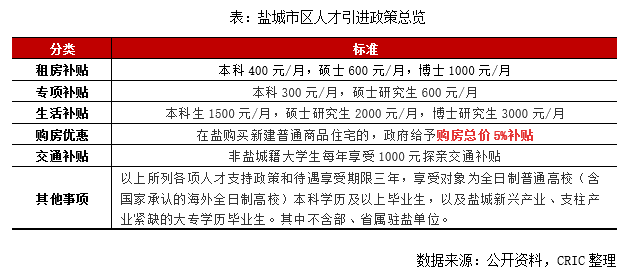

与此同时,盐城为吸引人才也出台了住房补贴、购房补贴、专项补贴、生活补贴、交通补贴等多种优惠措施。譬如在盐企业就业或自主创业的全日制本科及以上大学生,可以申请政府公租房或者享受租房补贴,本科400元/月、硕士600元/月、博士1000元/月。到盐城县市企业就业或者自主创业的大学生户籍可在大市区落户。在盐购买新建普通商品住宅的,政府给予购房总价5%补贴。

值得关注的是,盐城近两年棚改拆迁力度较大,无论是拆迁数量还是赔偿金额,都是比较高的。亭湖河东片区去年每户赔偿金额可达200-300万元不等。2021年盐城也出台了相关棚改计划,今年规划拆迁在4万户左右,安置房3万户左右,1万户货币化安置,仍有一部分增量需求有待释放。

目前来看,盐城楼市短期内热度依旧较高,主要是得益于棚改货币化安置补充居民购买力,地王频出强化购房乐观预期,加之政府对楼市近乎“零管控”使得短期内房价有一轮巨大跳升,短期来看,需求透支现象还是比较严重的,预判2021年,我们认为,楼市以稳为主,不会出现如2020年般的“大跃进”,购买力有“见顶”趋势,主要是基于以下几点:

一是棚改区域轮动由主城向外围郊县扩散,货币化安置的补偿力度不及2020年,目前城西刚需项目主力客群基本已下沉到郊县,后期棚改“托市”的可能性不大;二是随着房价持续上扬,与苏南、环沪、环宁价差的逐步弥合,对返乡置业客群的吸引力也在逐步下降;三是本地刚需客多为劳动密集型低端制造业产业工人,月工资收入不过5000-6000元/平方米,目前总价150-160万左右的房源,月供已迫近刚需购房者购买力极限。

值得关注的是,目前盐城土拍火热,万元地块频出,高端盘后期预计会集中入市,以目前居民购买力情况来看,高价盘若无显著的学区、产品优势,大概率面临去化难、回款难等多重问题,理应引起高度警惕。

1、“一房难求”价外加价、捆绑销售乱象丛升,刚需客失去购房能力(略)

3、政府控制宅地供应致地市供不应求,“月月地王”地价飙升破万(略)

4、楼市调控尚有“漏洞”,投机氛围浓厚,热度过后或将“一地鸡毛”(略)

1、区域分化下,郊环内新城供不应求,贾汪、铜山库存高企去化艰难(略)

3、公积金政策宽松化,棚改货币化安置等利好充盈居民购买力(略)

(四)宿迁:楼市稳中有增风险可控,产业配套落地预期带动新区发展(略)

2、土拍升温成楼市转热导火索,高价地频出抬升房价上涨预期(略)

4、苏北四城中发展相对良性,中长期产业、配套落地抬升新区价值(略)

总结展望:棚改、地王强化居民购房乐观预期

后期高价地仍存去化风险

从当前苏北各城市市场变化和实地调研情况来看,苏北楼市的火热动因无外乎以下四点:

一是棚改正当时,扩充本地居民购力。虽然2020年正处全国棚改收官年,但苏北诸市的棚改货币化安置却方兴未艾,以徐州为例,近年来棚改开工量均在千万方级,2019年更是新开工量1700万平方米位列全国第一,是唯一连续入选国家激励名单的棚改城市,其余四城棚改开工套数普遍在8000-20000户区间。

二是“三条红线”客观约束下,房企投资聚焦强三线,也使得苏北城市土拍竞争愈发激烈,加剧居民购房上涨预期。2020年下半年起苏北五城“地王”频出,徐州、盐城和宿迁土地最高成交楼板价分别达到1.69万元/平方米、1.58万元/平方米和1.56万元/平方米,已超过绝大多数省内城市。这也是刺激短期内需求集中爆发的直接导火线。

三是以学区概念炒作的二手房市场房价翻番也加剧了一手房的恐慌性购房情绪。以盐城为例,以解放路实验小学、盐城市实验小学、盐渎实验学校为代表的重点小学和以景山中学、盐城初级中学、神洲路初级中学为代表的重点初级中学均成为了盐城城中、城南等板块二手房房价高地,并且在疫后房价得到翻倍增长。二手房市场的火热在催化了购房者改善置业需求的同时,二手房房价的上涨也给予了购房者对新房房价上涨的合理预期。从这一角度来看,也激化了购房者对新房市场或投机或恐慌的置业行为。

此外,苏北五城在楼市调控政策层面上也相对宽松,给予了外来资金“炒房”的空间。尤其在核心城市调控趋严的背景下,房价不破万的苏北城市尚属“价格洼地”,不乏部分投机者借学区炒作、返乡置业之名入市,实则对于本地成交量价齐增也起到了推波助澜的作用。

(三)短期热度难长久,购买力“见顶”,后期高价地集中入市或将难去化

目前来看,苏北城市短期“高热”还将延续,不过预期难以长久,主要是基于当前购房需求支撑并不稳固。从调研情况来看,苏北多数城市短期楼市爆发主要是基于棚改货币化安置的集中放量,而后随着棚改逐步轮动到郊县区域,整体补偿力度在减弱,且棚改拆迁只会越拆越少,后期缩量也是不争的事实,未来市场需求大概率会受此影响出现萎缩。另一方面,在房价快速上涨的影响下,已经提前透支了一部分刚需购房需求,刚需客户的购买力已有“见顶”迹象。加之房价攀升下,苏北城市与苏南的房价价差也在逐步弥合,对于返乡置业客群而言,吸引力在下降,也使得难以支撑苏北楼市后期的高增长态势。

此外,值得关注的是,苏北多宗万元地块成交,高价项目后期集中入市,去化将承压,企业需避免“站最后一班岗”。以宿迁为例,目前房地产市场呈现出明显的地价上涨利好原有项目销售的现象,特别是在品牌房企扎堆的区域,如宿城新区、宿豫区的市场均有此特征。同时,政府为了控库存,对土地供应把控严格,加上城区向外发展需要,宿城新区等已基本建成的区域土地供应将会有所减少,高价地可能会长期站岗。另外,随着房地产行业金融环境的整体收紧,宿迁信贷环境也在收紧,银行放贷速度明显变慢,企业回款压力加大。因此,房企在拿地时需要仔细考虑去化风险和现金流回转速度,除有优质学区加持的项目,高地价拿地需谨慎。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!