-

连接人,信息和资产

不算大的粤系房企方直发展集团再次向港交所递交了招股书。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

我第一次知道这家公司,是在广东看到向朋友询问。

这个时节尚在奔向IPO的房企,且属于再战,杠杆地产不好用语言说,只能恭喜这家区域特征明显的公司可以好运。

放到今天很多房企暴雷、债务违约的背景下看,此前盲目扩张、大肆走出去未必对,但长期偏居一隅做大做强的其实也没几个。

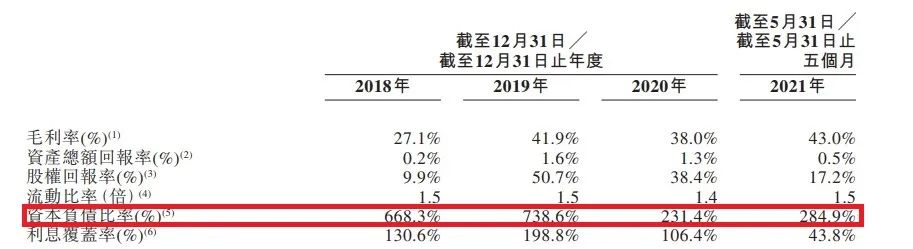

方直发展2021年4月曾递表,失效后再接再厉。根据当时的披露,该司资本负债比率231%,招股书还披露若干不合规事件。

半年后再次冲击,这次ok吗?相关财务情况,又有什么变化?

01

近几年似乎没啥明显发展,毛利率指标不太稳定,但总体来说非常高

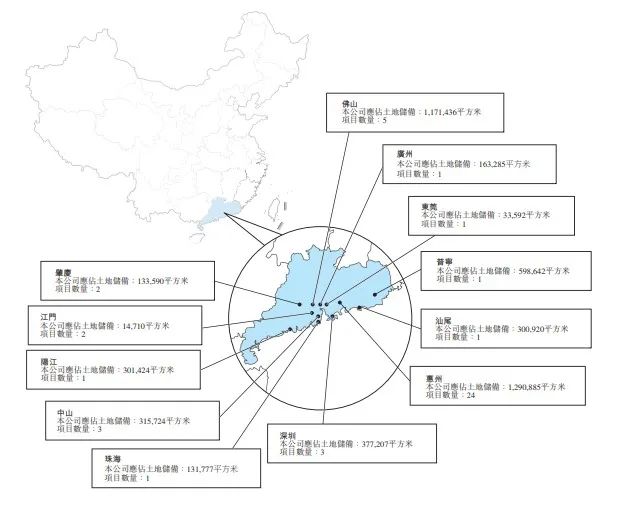

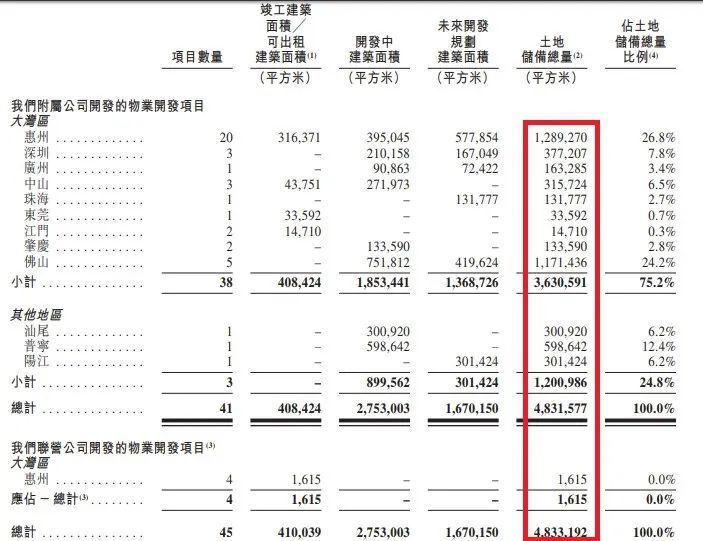

招股书介绍,主要在粤港澳大湾区,截至8月末45个项目组合,覆盖广东省12个城市,其中4个项目通过一家联营公司开发。

如下图,不用杠杆地产介绍,方直发展确实区域特征非常显著。

上述土储中,方直发展应占已规划总建筑面积约为280万平米,持作未来开发的物业开发项目中应占的估计总建筑面积约为170万平米。

方直发展认为,这些项目组合及地理位置优越的土地储备,将有助于其业务的持续增长。

荣获中国房地产业协会、上海易居及中国房地产测评中心认定为2021中国房地产开发企业百强之一,并荣获发展研究中心企业研究所、清华大学房地产研究所及中国指数研究院颁发的2020中国房地产百强企业第82位,并荣获中国指数研究院颁发的2020房地产产品力优秀企业。

到底有没有这么厉害,仁者见仁智者见智吧,杠杆地产不多说。

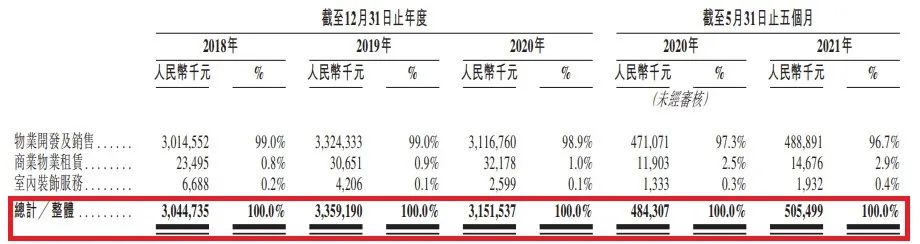

2020年前5个月、2021年同期,营收分别为4.84亿元、5.05亿元。

总的来说,方直发展这几年没怎么发展,偏居一隅,在广东诸多列强中要成长、做大,并不容易。

2018年、2019年、2020年,杠杆地产注意到,方直发展的毛利分别为8.25亿元、14.09亿元、11.97亿元。2020年前5月、2021年同期,分别为2.96亿元、2.17亿元。

同期的毛利率分别为27.1%、41.9%、38.0%。以及61.1%及43.0%。

如上所述,方直发展的毛利率指标显得不太稳定,但总体来说非常高。如下图。

方直发展有物业开发及销售、商业物业租赁、室内装饰服务三大类业务,单说物业开发及销售的毛利,如上图,也呈现同上的趋势。

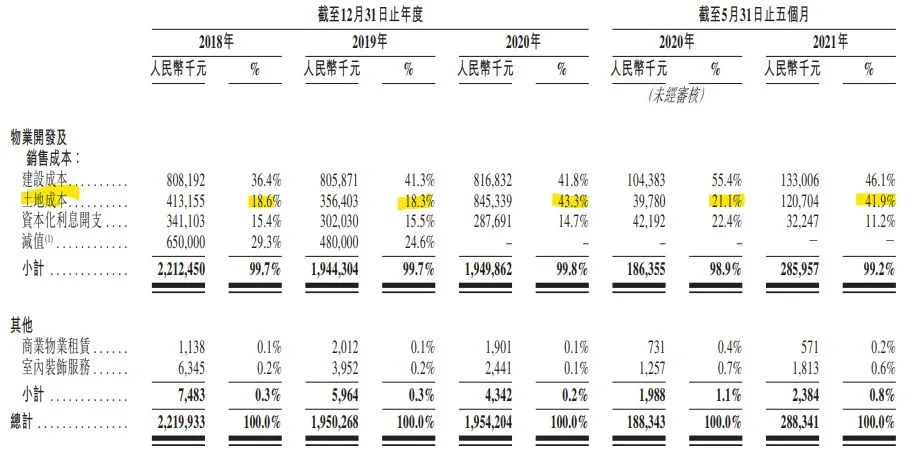

有趣的是,方直发展的物业开发及销售成本中,土地成本占比波动比较大。

2020年前5月为21.1%,2021年同期增至41.9%。

这样幅度的波动,杠杆地产要说,可能和近年土地价格变动有关系,同时和体量或许也有关系,体量不算大,个别项目土地成本变动较大,对整个公司的影响就可能比较大。

招股书也对此进行了一定解释。

02

现金流指标异动,融资成本不低

同时,方直发展近年还出现过减值,即账面值超过其按预期售价、竣工成本及销售物业成本计算得出的可变现净值,方直•星澜于2018年的减值亏损为6.5亿元,方直•香山墅于2019年的减值亏损4.8亿元。如上图。

还不错的是,这几年已确认的房屋均价总体稳中有升。

现金流指标异动还是很显著。

比如,招股书就说,2020年以及2021年前5个月,录得负经营现金流量。

其实不止于此。如下图,2018年、2019年的投资活动现金净额,连续为负。

2018年、2019年的现金及现金等价物都是减少的。

为改善负经营现金流量状况:

我们计划通过加大营销并进一步加强向客户或向客户提供按揭贷款的金融机构(如银行)收取有关物业销售及预售款项的力度,从而改善我们有关物业销售及预售的现金流入情况。我们亦计划通过协商及建立战略关係,更好地利用施工协议项下的付款条款,从而优化建设费用的付款时间表,以贴合我们的收取所得款项及物业销售计划。此外,于总部层面,各个部门将相互协调,根据与现有及计划物业预售及销售相关的现金流入制定我们的开发及建设时间表及土地收购计划,以规划及监察我们的现金流出。

这个问题,方直发展显然自己也是很明白的,这样总不是办法。

文初杠杆地产提到,方直发展的资本负债比率231%,那是2020年末,到2021年5月末这个数字变为284.9%。

2018年、2019年、2020年、2021年前5月,方直发展的资产总额回报率分别为0.2%、1.6%、1.3%、0.5%。

对了,招股书也解释了,资本负债比率由截至2018年12月31日的668.3%,增加至截至2019年12月31日的738.6%,主要因为:

我们的业务扩张及运营产生的融资需求,我们的银行及其他借款增加。

同样,2020年减少,主要因为保留盈利增加,导致权益总额增加。

接着2021年前5月,再次提高一些,因为物业开发项目的融资需求增加,导致银行及其他借款增加。

自2021年6月1日起及直至最后实际可行日期,我们订立两项信託融资安排及两项银行贷款,本金总额为约人民币1,302.5百万元。该等信託融资协议的年利率介乎13.0%至17.0%,而我们银行贷款的年利率介乎4.75%至8.0%。订立该等信託融资安排及银行借款的目的是为我们近期所收购土地(如方直‧学林春境及方直‧平湖项目)的收购成本及开发成本拨款。

其实,部分银行贷款的利率显得也不低。

03

不合规问题解决了吗?

此前第一次递表时媒体注意到的不合规问题,方直发展给予了回应。承认经历若干不合规事件,包括:

(i)未能遵守工程规划许可证的图纸规划进行物业建设及于取得规划许可证或施工许可证前已开始施工; (ii)错办纳税申报; (iii)未能完成社会保障保险及住房公积金登记以及作出足够的社会保障保险及住房公积金供款; (iv)与预售所得款项有关的事件; (v)使用不当广告培训材料。

并表示,已实施多项整改措施(视适用情况而定,包括建立关的内部控制政策)以加强对持续遵守适用法律法规的内部控制。

根据有关主管监管部门发出的确认函、与有关主管监管部门的面谈及根据有关中国法律法规,中国法律顾问认为方直发展不太可能受到有关部门的任何进一步行政处罚。

董事认为,有关不合规事件将不会对我们的业务营运或财务状况造成重大不利影响。很多房企这方面都存在一些问题,杠杆地产客观说,方直发展其实只是不例外。

能否顺利上市,这些问题或许不是主要的。今天对未来的预期,在杠杆地产看来,大概是各方最关注的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!