-

连接人,信息和资产

文创产业园区近几年在一二线城市成为城市更新的新亮点。因此,文创产业园拥有着广阔的市场空间

作者:杨凯

来源:地产资管网(ID: thefutureX)

文创产业园区近几年在一二线城市成为城市更新的新亮点。核心原因无外乎两点,一是文创产业园区往往是城市核心区的城市更新项目,从区位上具备天然的经营优势;一是文创产业园兼容了零售商业、产业导入和商业办公多业态的融合发展,在投资回报率上具有吸引力。

而根据赛迪顾问此前统计的中国工业遗存数据显示,迄今为止我国工业遗存建筑面积约为30亿平方米。其中,在北京、上海、天津、重庆等重要核心城市均存有大量工业遗存建筑,待改善提升使用效率。因此,文创产业园拥有着广阔的市场空间。

本文通过对德必集团与锦和商业的文创产业园运营模式进行比较分析,重点探讨两家企业的业务模式、收入构成、营收增长、资产负债等情况,以期为文创产业园发展提供借鉴性思路。

模式:受托运营毛利率远超承租运营

德必集团与锦和商业都是文创产业园区运营商,两者也都可以算是国内文(化)科(技)创(意)产业园区运营商“第一股”,前者是第一家在主板上市的运营商,后者是第一家在创业板登陆的运营商。

锦和商业是上海锦和集团旗下的四大板块业务之一,2020年锦和商业A股成功上市,大客户包括太平洋保险、法派集团、美兆喆源、隆宝酒店、雅高酒店等。

德必集团于2006年开始投资运营文创产业园区,2021年成功在深交所创业板上市,主要客户为乐居、滴滴打车、虎扑体育等新经济公司,旗下有“易园系列”、“WE"系列”、“运动LOFT系列”产品。

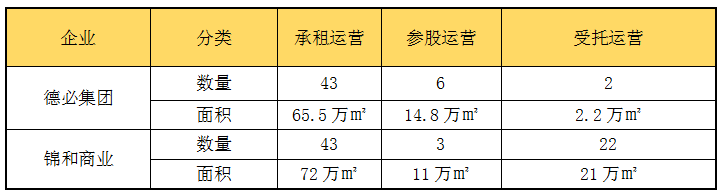

两家公司的经营模式主要包括“承租运营”、“参股运营”和“受托运营”三种模式。截至2021年上半年,德必集团三种模式下的经营项目分别为43个、6个、2个,锦和商业分别为43个、3个、22个。

表1:德必集团与锦和商业的项目数量和面积

数据来源:德必集团、锦和商业企业季报

承租运营即“二房东”模式,是目前两家企业最主要的业务模式,该模式下企业通过与出租方签订长期租赁协议提前锁定成本,并在将物业产权改造翻新后对外出租,赚取租金差价,盈利可预期性强。

受托运营即“轻资产”模式,经营方式虽与承租运营相似,但收入不来源于租户,而是来自于物业业主支付的运营管理费,受托运营模式下毛利率水平较高。

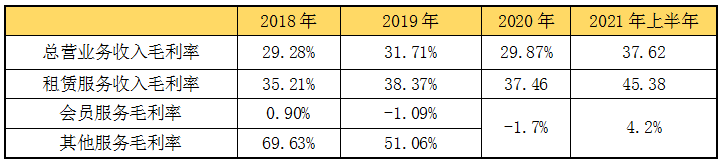

德必集团的总营收构成中的其他服务对应的受托运营模式,毛利率水平高于承租运营模式对应的租赁服务和会员服务收入毛利率水平。而锦和商业2016年至2019年,受托运营模式下的毛利率水平达到了的60%以上,也远高于承租运营模式下毛利率水平。

参股运营与受托运营的唯一区别则为,参股公司不是由运营企业控股,项目收益体现于投资收益中。

表2: 德必集团毛利率水平

数据来源:德必集团招股说明书、企业年报整理

表3: 锦和商业三种经营模式下毛利率水平

数据来源:锦和商业招股说明书、企业年报整理

业务收入:上海地区占比较高

根据2020年两家企业年报,德必集团的租赁服务收入比例高达81%,会员及其他服务为19%,其中,租赁服务收入及会员服务均来自于承租运营模式。锦和商业租赁服务收入为73%,物业及其他服务为37%。

图1 :2020年德必集团业务收入构成

数据来源:2020年德必集团企业年报

图2 2020年锦和商业业务收入构成

数据来源:2020年锦和商业企业年报

因此,从以上数据来看,近两年热度较高的“轻资产”模式都尚未成为两家企业的主要经营模式。营收结构中,租赁服务也依然是两家企业的主要收入模式。

但是德必集团会员服务及其他收入中,会员服务收入占其营收主要部分,说明德必集团受托运营模式所带来的业务收入占比远少于锦和商业。

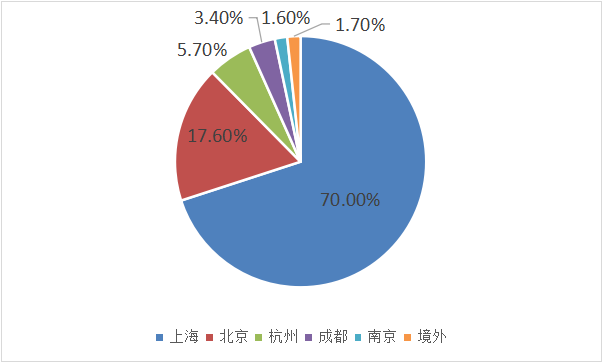

从不同区域营收构成情况来看,两家企业均深耕于上海,以上海作为大本营,布局长三角区域。

德必集团除上述区域外,也对成都、深圳、广州、武汉、北京等地做了深远布局。2020年,德必集团上海地区的收入占比达70%,北京、杭州、成都、南京分别占比17.6%、5.7%、3.4%及1.6%。

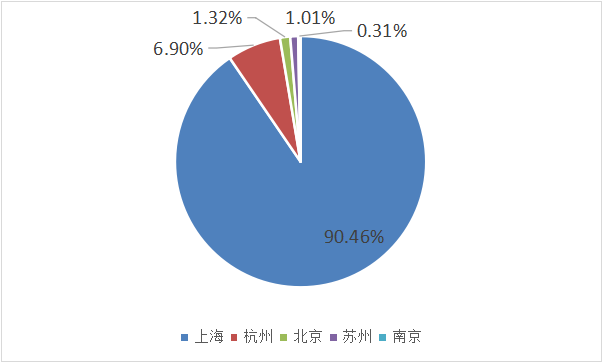

锦和商业除上述区域外,也通过收并购项目布局北京市场,目前锦和商业上海地区的收入占比已超过90%。

图3 2020年德必集团不同区域业务收入占比

数据来源:2020年德必集团企业年报

图4 :2020年锦和商业不同区域业务收入占比

数据来源:2020年锦和商业企业年报

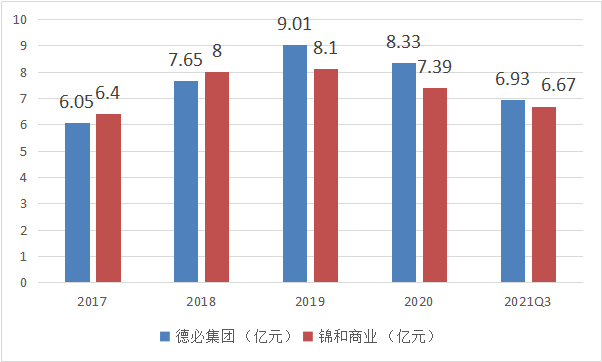

营业收入:德必集团营收反超锦和商业

从总体营业收入情况来看,2020年,德必集团的营业收入为8.33亿元,锦和商业为7.39亿元,2021年第三季度德必集团营业收入为6.93亿元,锦和商业为6.67亿元。德必集团营业收入的增长率高于锦和商业。

图5:2017-2021Q3德必与锦和整体营业收入

数据来源:德必集团、锦和商业企业年报

从以上数据来看,除2020年受疫情影响,两家营收均有所下降外,整体营业收入还是呈逐年上涨趋势,德必集团在2019年正式反超锦和商业,可能是因为德必集团新增投入运营的园区,从招商阶段转入成熟运营阶段数量较多。

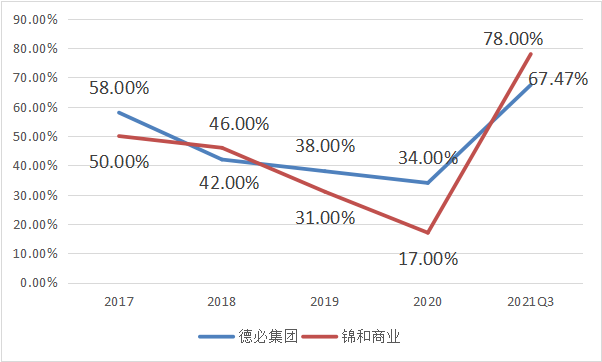

资产负债:持续向轻资产迈进

本质上来说,德必集团和锦和商业目前仍是“二房东”的中资产模式。从资产负债情况来看,2017年到2020年,德必集团与锦和商业的资产负债率均较低,维持在60%以下,且一直处于下降状态。

而2021年新会计准则的实施,使得企业期初资产和期初负债增加,导致资产负债率显著提升。在剔除新准则影响后,2021年第3季度德必集团资产负债率仅为19%。因此文创产业园运营企业正在逐渐变“轻”。

图6 :2017-2021Q3德必与锦和资产负债率

数据来源:企业年报

数智化:经营提升新方向

根据两家企业的招股说明书显示,德必集团和锦和商业都在探索对公司现有园区的智慧化升级。德必有5460.96万元将用于研发中心建设项目,锦和有5917.8万元将用于智慧园区信息服务平台建设项目,两家的研发金额约占募集资金总额的10%上下。德必文化研发中心建设项目的建设期为2年,而锦和商业智慧园区信息服务平台建设项目的建设期为3年。

德必文化研发中心建设项目以智慧园区管理系统的建设为核心,结合现有的研发技术和产品,重点围绕智慧园区运营管理系列平台及配套硬件设备进行研发,具体包括智慧园区信息服务平台、基于AI算法大数据分析系统、物联网设备管理云平台、物联网出入控制设备产品,以及工位传感器与签到设备等课题的技术研发和产品改进。

德必集团CIO范阳此前在第六届不动产资管峰会上,介绍了该公司自研的ICS智慧管理系统可以将项目租控信息进行数字化、可视化展示,再通过对多维度数据的分析,为优化产业结构、调整招商策略提供指导性意见,帮助园区更好的形成产业集聚,发挥产业优势。

锦和商业智慧园区信息服务平台建设项目的目标,则包括建设园区运营管理平台以及园区智能监控平台等。

智慧园区是文创产业园未来的发展方向,其通过应用互联网、云计算等新兴技术,使文创产业园区具备迅捷信息采集、智能事务处理等服务能力,大大提升文创产业园区运营企业的运营能力,从而提升产业园区内企业竞争力,从而加强产业聚集效应。

结语

从上述两家企业的运营模式、营收结构、资产负债等情况来看,可以清晰的发现文创产业园企业有从“中资产”向“轻资产”发展的趋势。文创产业园运营商通过存量资产的改造,为园区内集聚的企业提供配套设施和专业化服务,充分发挥了其产业集聚的核心竞争力优势。

因此,文创产业园企业只有利用各种方式保持和提升自己的核心竞争力,才能使运营企业能够更好地输出管理模式,向轻资产化迈进,以更少的资金体量、更小的风险持续快速发展。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!