-

连接人,信息和资产

2021年是物业管理行业充满变数和蕴含机遇的一年,受地产行业的动荡波及,物业行业犹如坐了一趟“过山车”,起起伏伏。

作者:克而瑞物管

2021年是物业管理行业充满变数和蕴含机遇的一年,受地产行业的动荡波及,物业行业犹如坐了一趟“过山车”,起起伏伏。有的企业抓住机会高歌猛进,也有企业落寞退场,行业经历了新一轮的洗牌。

2022年3-4月一直都是上市物业企业发布上一年业绩的时间,今年受行业环境影响,上市物企交卷的速度变慢,不少企业与地产母公司一样推迟了其年报发布时间,但从目前已经发布业绩的企业中,我们依然惊喜地看到不少物企历经艰难的一年,仍然取得不错的成绩。

01 市值:碧桂园服务依旧稳居第一

2021年,是物业行业跌宕起伏的一年,也是资本市场回归理性的一年。上半年,行业在资本市场呈现一片欣欣向荣的景象,而这种景象在下半年戛然而止,物业行业指数一路下行,上市物企估值一度腰斩,物业企业上市进程受挫,资本市场低迷。

进入2022年,恒生物业服务及管理指数也一直呈现波动下滑态势,并于2022年3月15日降至最低点3544.84点,相较最高点(2021年6月30日)10607.56点下降66.58%,至3月底,恒生物业服务及管理指数达4504.56点。

恒生物业服务及管理指数走势

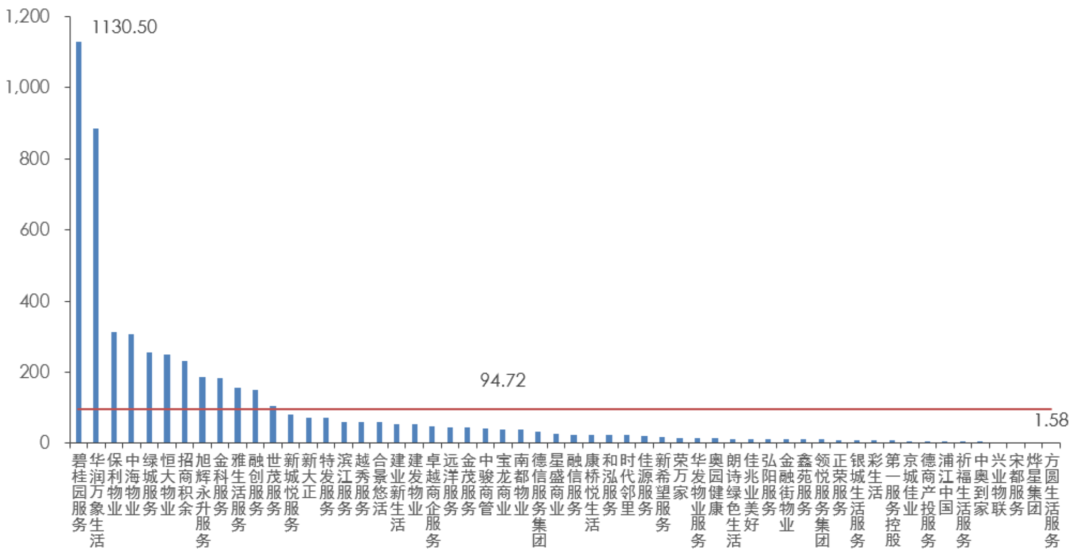

整体来看,物业板块总体市值曾破万亿港元。截止目前,上市物企市值总数为5304.42亿港元,相较最高点几近折半。

具体到上市物企来看,碧桂园服务一直稳居市值首位, 曾多次超过2千亿港元,截止2022年3月31日数据,碧桂园服务市值为1130.50亿港元,下滑明显,但仍显著领先于其他上市物企。

其次是华润万象生活,截止2022年3月31日数据,市值为884.47亿港元,同样显著领先于其他上市物企。

上市物企市值(2022.03.31,亿港元)

注:汇率换算:1港元=0.81元人民币,下同。

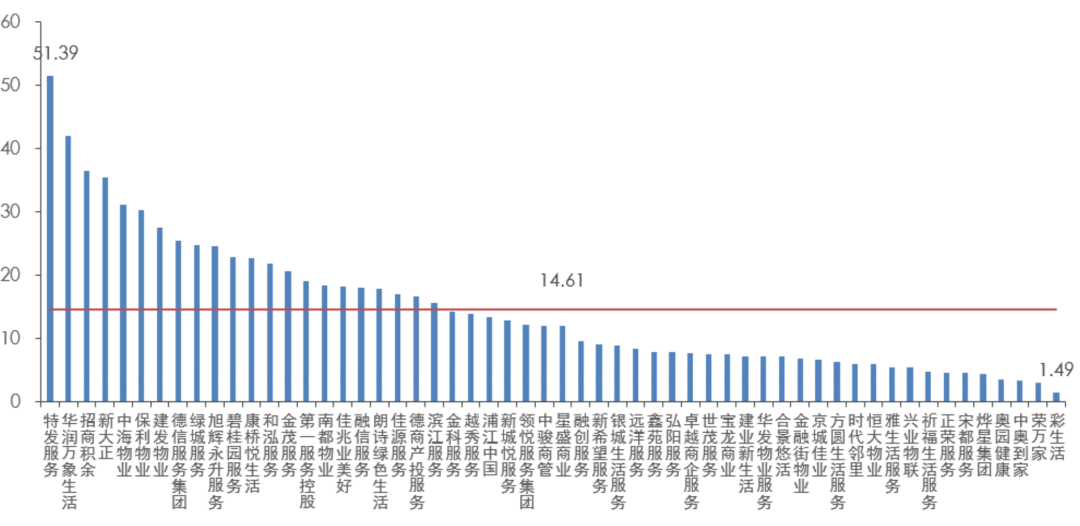

市值、市盈率、每股收益为2022年3月31日数据

从上市物企的市盈率也出现明显回落,截至3月31日,上市物企市盈率均值为14.61倍,估值较上年同期腰斩。

特发服务、华润万象生活和招商积余三家市盈率最高,分别为51.39倍、41.92倍和36.49倍。特发服务与华润万象生活市盈率也是少有的超过40倍的上市物企。

上市物企市盈率PE(TTM)

从每股收益上看, 56家上市物企每股收益均值为0.42元,雅生活服务每股收益最高为1.63元,其次是金科服务和保利物业,分别为1.62元和1.53元。这三家每股收益明显高于其他上市物企。

上市物企每股收益EPS(TTM)(元)

02 规模:在管规模超过亿㎡物企达16家

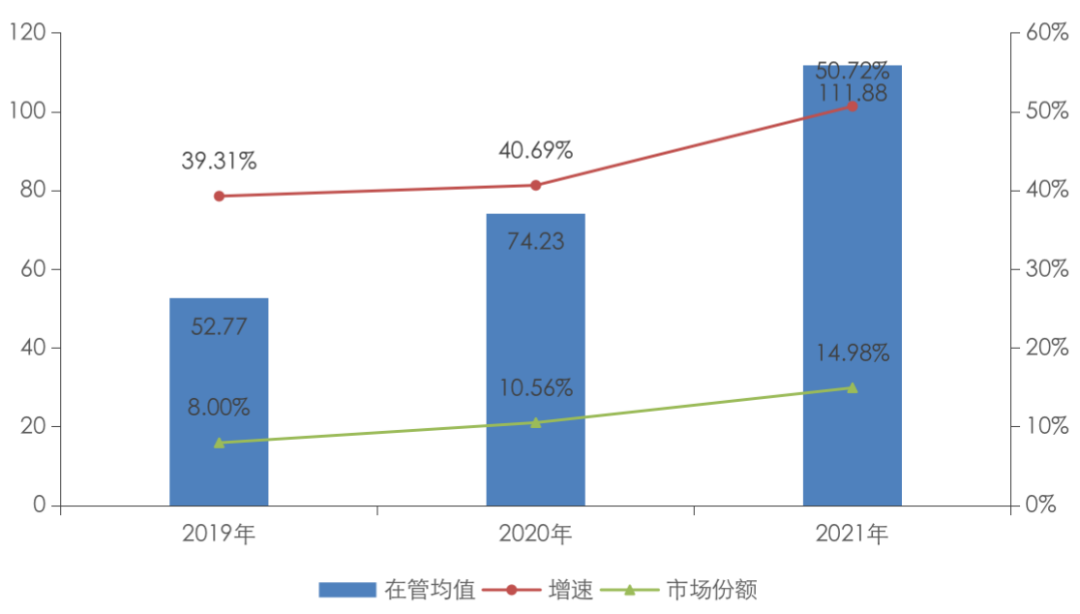

经历资本市场的跌宕起伏,物企的对于上市也有了更多的思考。提升规模保证绝对实力成为企业的共识,头部的竞争早已是抢跑的状态。完整披露2019年至2021年在管面积的47家上市物企,其在管面积总值已由24.80亿平方米增长至52.59亿平方米,在管面积均值由5276.53万平方米增长至1.12亿平方米,复合增长率45.62%。

上市物企市场集中度持续提升,2019年至2021年47家上市物企在行业中的市场份额由8.00%增长至约14.98%。

2021年披露年度在管面积的49家上市物企中,在管规模超过亿平方米量级的物企达16家,超过均值(1.10亿平方米)的物企为14家。其中,碧桂园服务在管面积达7.66亿平方米,跃居上市物企在管规模之首;雅生活服务、保利物业和绿城服务在管面积均超过3亿平方米;在管面积前五的企业规模总值达23.05亿平方米,在上市物企中总规模占比超四成,上市物企的分化日益加大。

2021年上市物企在管面积(百万平方米)

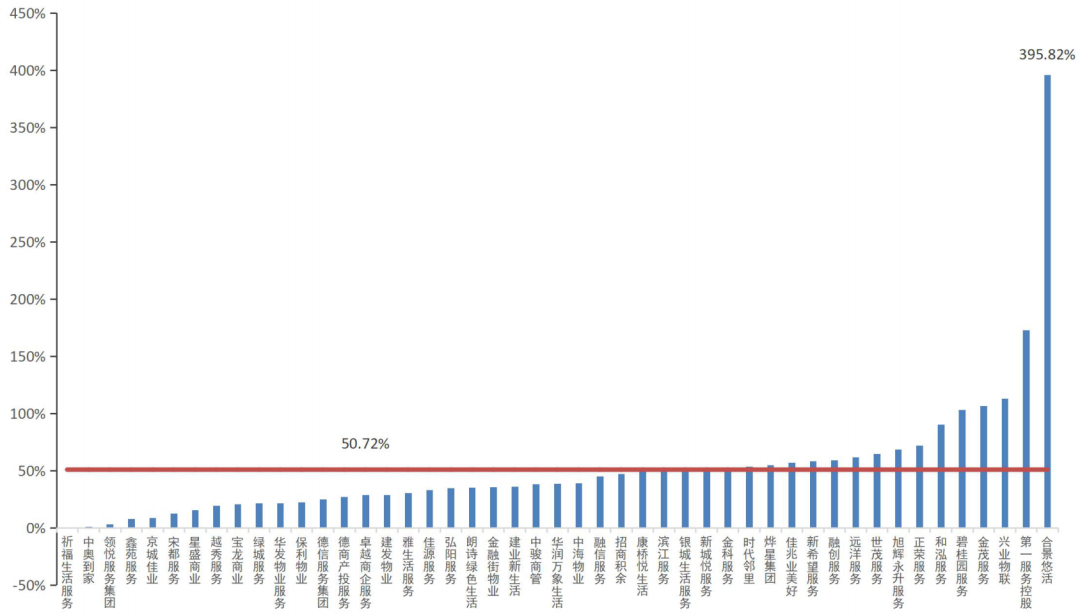

从增速上看,2021年有5家上市物企在管面积实现翻倍增长。其中,合景悠活在管面积增速最快,达到395.82%。碧桂园服务在高体量(3.77亿平方米)的基础上仍实现102.95%的增长。

2021年上市物企在管面积增速

03 收入:百亿营收阵营增至5家

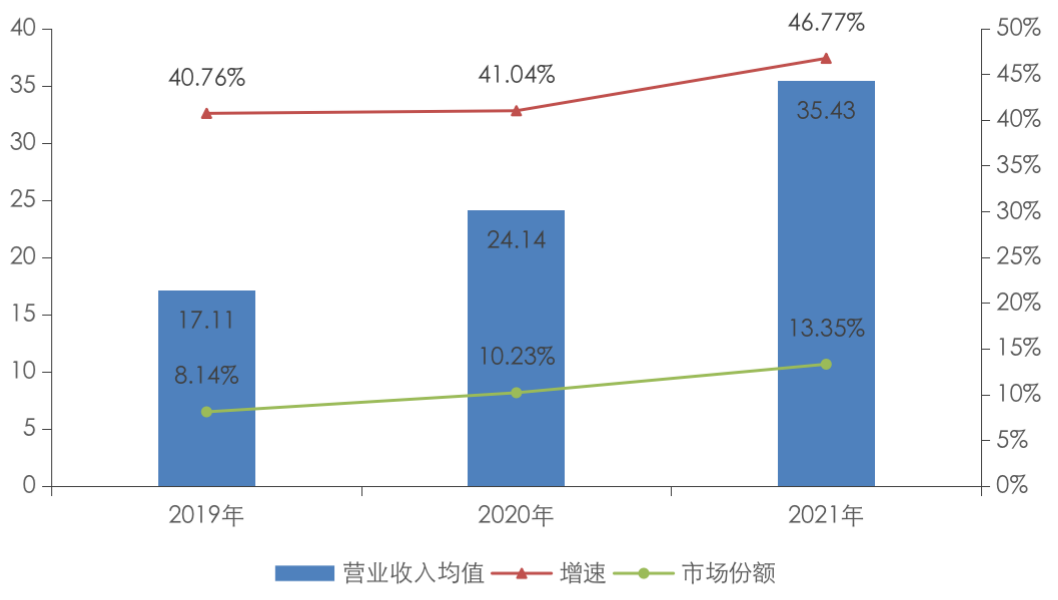

随着物业管理规模的扩大和服务的多元化,物企经营业绩持续高质量发展,多家物企表现亮眼,营业收入实现跨越式增长。50家上市物企营业收入总值由2019年的855.67亿元增长至1771.28亿元,均值由17.11亿元增至35.43亿元,复合增长率达43.88%。上市物企营业收入的市场集中度持续提升,2019年至2021年,50家上市物企在行业中的市场份额由8.14%增长至约13.35%。

2019-2021年上市物企营业收入均值、增速及市场份额(亿元)

注:汇率换算:1港元=0.81元人民币

百亿营收阵营增至5家,碧桂园服务稳居上市物企营收首位。2021年,保利物业和招商积余营业收入首破百亿,晋升百亿阵营。碧桂园服务收入来源多元化,2021年营业收入高达288.43亿元,实现跨越式增长,稳居上市物企首位,也超越刚刚递表上市的万物云(237.05亿元),跃居营收行业第一。

2021年上市物企营业收入(亿元)

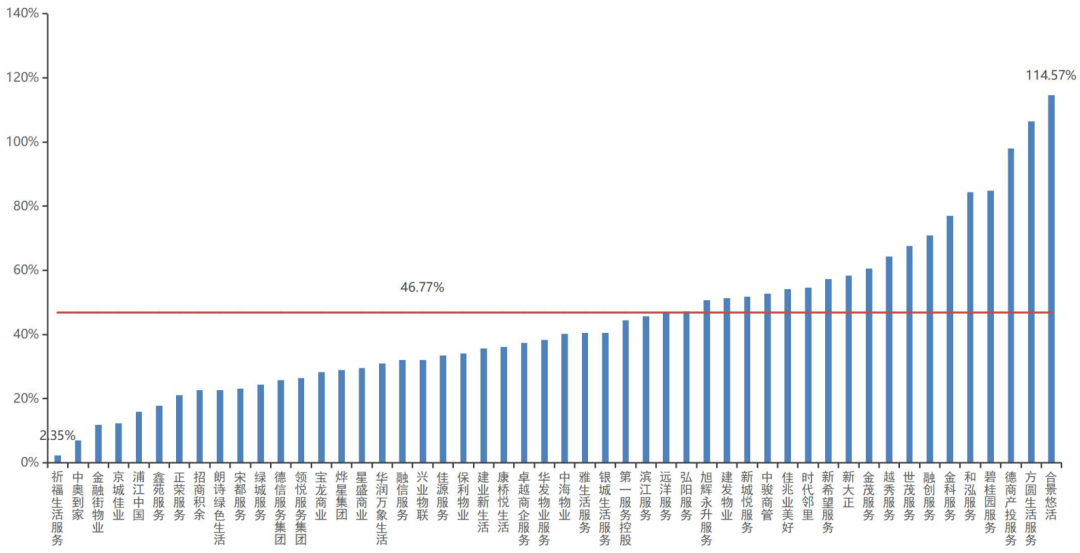

增速方面,合景悠活和方圆生活服务营收增速均翻倍,分别同比增长114.57%和106.49%。碧桂园服务在156.0亿元的高基数上仍实现迅猛的增长,同比增速达84.89%。

2021年上市物企营业收入增速

04 盈利:净利润高于10亿元的有6家

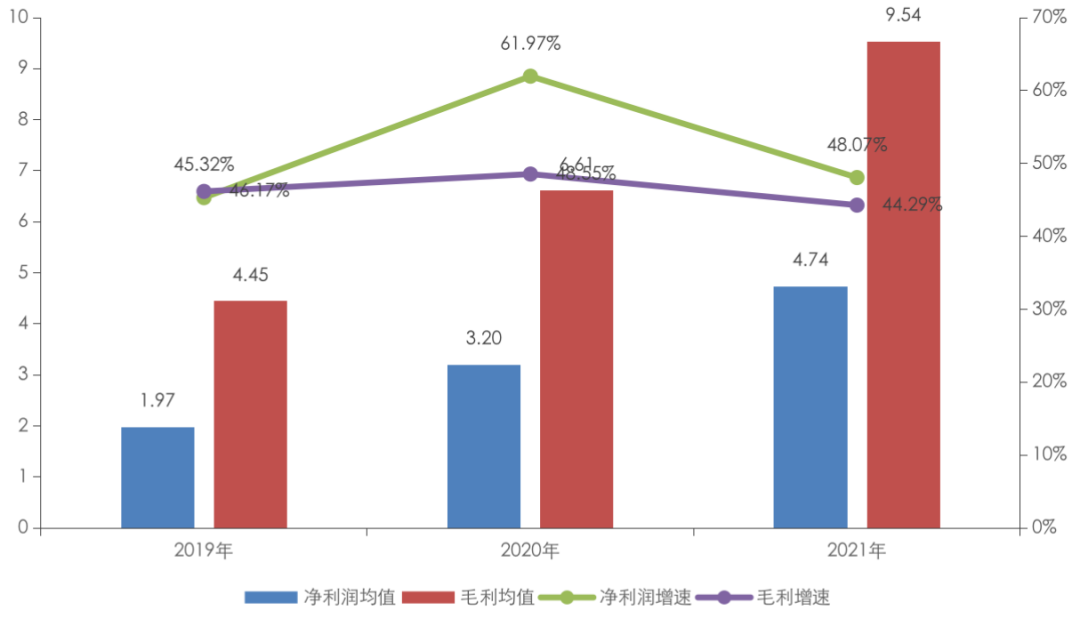

收入的提升使得上市物企盈利能力持续提升,2019年至2021年50家上市物企毛利均值由4.45亿元增长至9.54亿元,净利润均值由1.97亿元增长至4.74亿元,复合增长率分别为46.33%和51.62%,均保持高速的增长。

2019-2021年上市物企净利润、毛利均值及其增速(亿元)

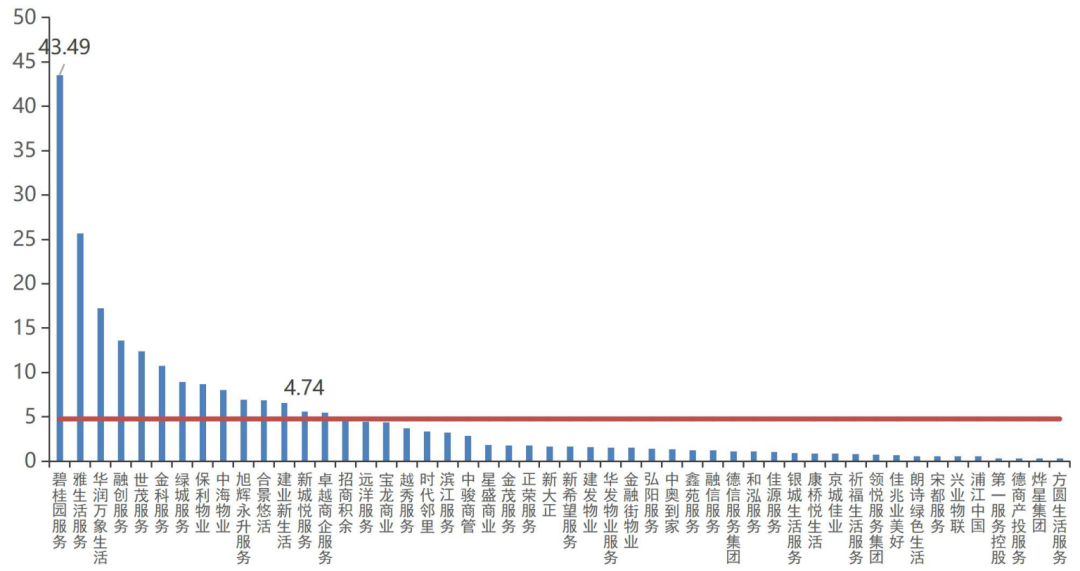

2021年上市物企净利润高于10亿元的有6家。其中,碧桂园服务在上年27.82亿元的基础上实现56.36%的高速增长至43.49亿元,稳坐净利润第一。华发物业服务净利润增速最快,达681.56%。

2021年上市物企净利润(亿元)

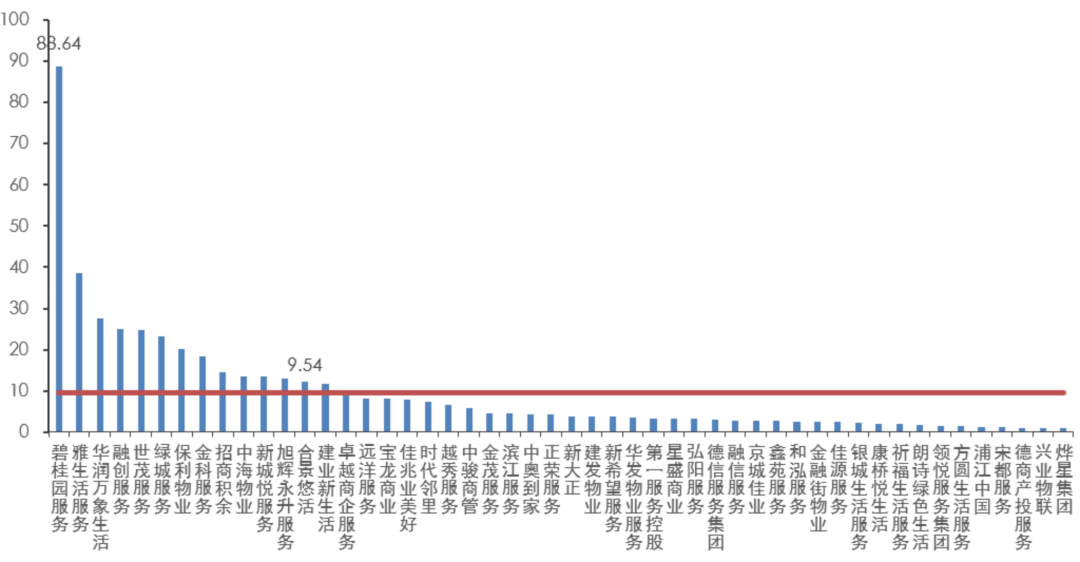

毛利超过10亿元的物企有9家,较上年增加4家。其中,毛利最高的仍为碧桂园服务,达88.64亿元。华发物业服务净利润增速最快,达681.56%。

2021年上市物企毛利(亿元)

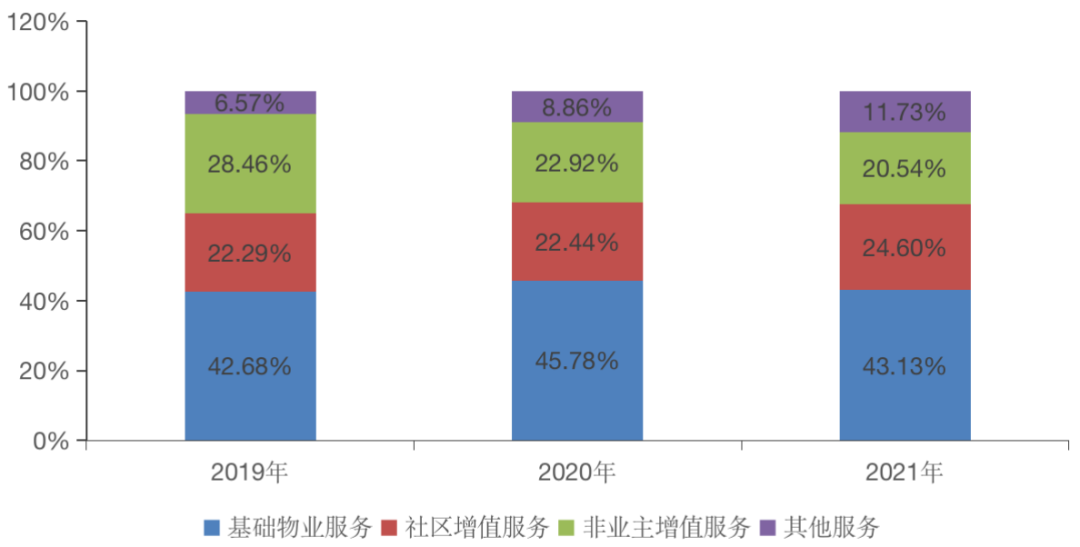

从盈利结构上看,基础物业服务仍是毛利贡献中的主力,超四成毛利来源于基础物业服务。同时,社区增值服务毛利占比持提升,社区增值服务毛利率持续维持在40%以上的高位,是物企重要的盈利来源。

增值服务毛利率高于基础物业服务毛利率,且社区增值服务的毛利率更高。其中,佳源服务基础物业服务毛利率最高,达30.37%,滨江服务社区增值服务毛利率最高,为71.31%,建业新生活非业主增值服务毛利率最高,达49.64%。

2019-2021年部分上市物企各业务线毛利占比

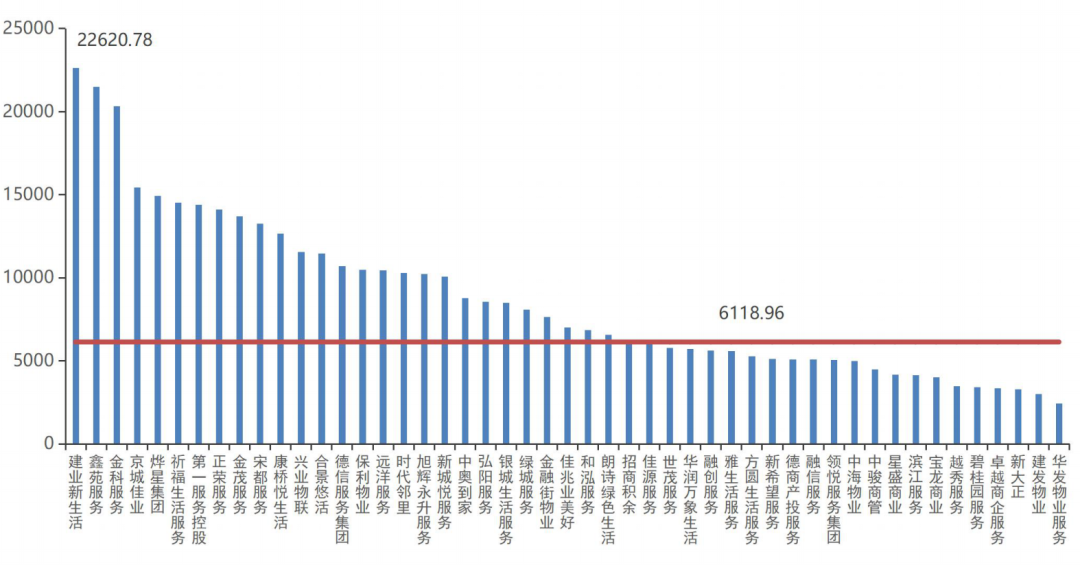

05 运营:人均管理面积大于2万㎡的有3家

近年来上市物企运营效率也在不断地提升,目前人均管理面积大于2万平方米的有3家。其中,建业新生活人均管理面积最大,达22620.78平方米/人。

2021年上市物企人均管理面积(平方米/人)

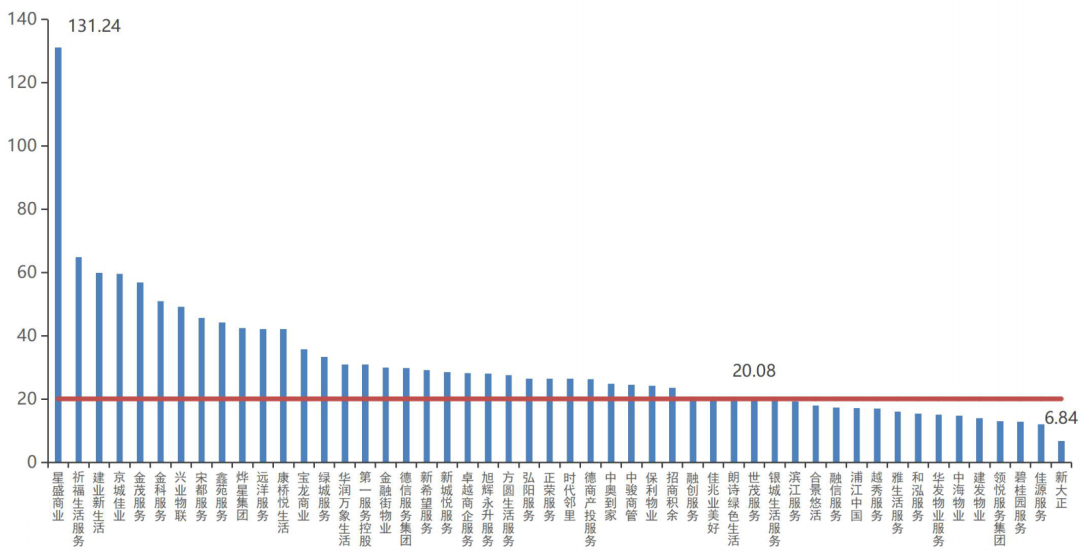

人均产出高于50万元的有6家,人均净利润高于10万元的有3家。其中,星盛商业一直追求稳健发展,加速行业布局,运营实力持续提升,2021年,星盛商业人均产出、人均净利润和单位面积营收均最高,分别为131.24万元/人、42.18万元/人和315.09元/平方米

2021年上市物企人均产出(万元/人)

2021年,受宏观经济气候、房地产市场调控政策的影响,物业服务企业在资本市场表现转冷,估值下调,但行业发展的基本逻辑和属性没有发生改变。

近期,随着疫情在此反复,行业的社会属性再次突出,在基层社会治理体系中逐渐发挥更大的价值。纵然外部环境形势严峻,行业竞争不断升级,但我们认为,物业管理行业仍处于上升期,在增量供应和存量挖掘两大渠道支撑下,市场空间将延续快速增长态势。

且近期,国务院金融稳定发展委员会会议定调,多部委集体表态,共同维护资本市场稳定发展,释放了稳定房地产市场信心重要信号,也为物业管理行业发展营造了良好发展市场环境。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!