-

连接人,信息和资产

YY去年对宝龙的跟踪报告曾指出,宝龙在2022年面临集中到期大考

作者:rating狗

摘要

YY去年对宝龙的跟踪报告曾指出,宝龙在2022年面临集中到期大考(2022年有80亿元人民币+7亿美元+10亿港元债券行权或到期)。2022年以来,宝龙如同其他高收益民企,接连遭遇销售额腰斩、资本市场融资受阻等困境,而年报显示21年末非受限货币资金/短期债务比仅有0.88,出现资金缺口。宝龙于上半年勉力还债后,今年6-12月还有45.15亿元境内债(含ABS)+6亿美元境外债面临行权或到期,折合人民币约85亿元。集中兑付压力下不容喘息。

由于公司的销售承压,而债务已犹如“悬顶之剑”,80余亿元REITS发行失效后,宝龙拿出了新的融资及偿债计划:1)出售写字楼和长期出租公寓(价值150-200亿元);2)抵押39个购物商场和酒店(价值200-250亿元),因此本文主要关注三方面基本面,作为公司短期流动性的支撑点:01 商业项目去化情况;02 新一线及二线城市在售住宅项目可贡献的回款;03 商业项目资产质量及抵押空间。

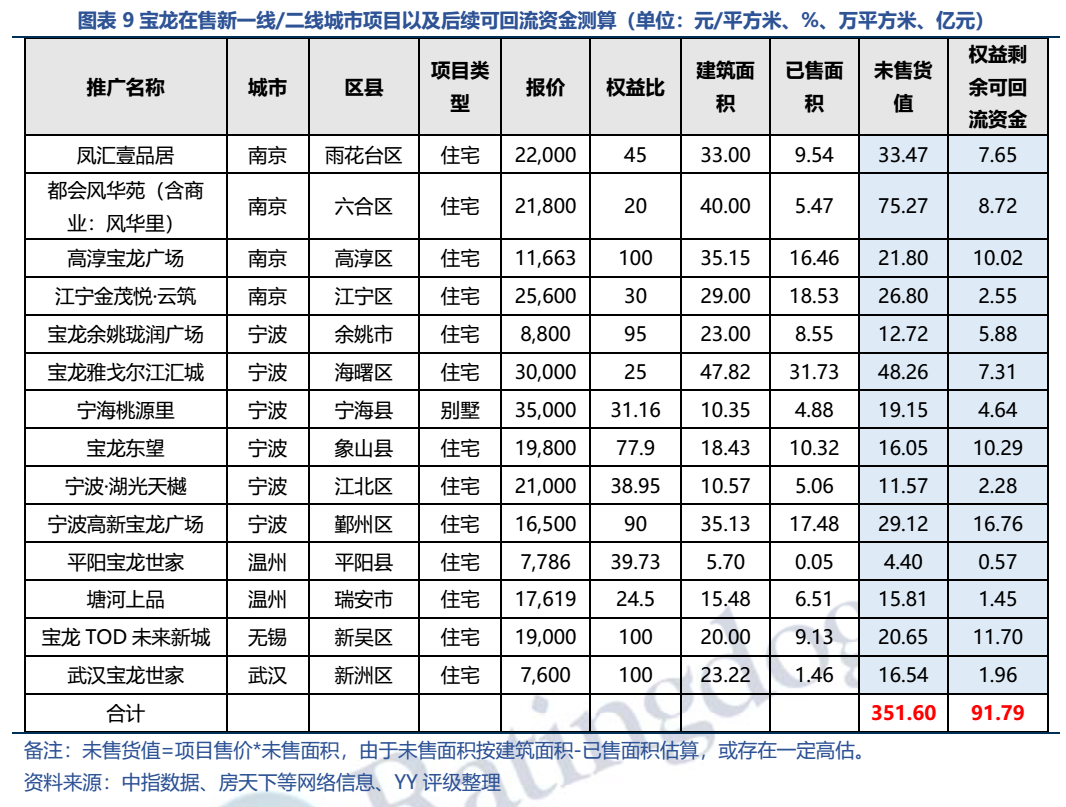

01 宝龙位于新一线/二线城市(长三角的南京、宁波、温州、无锡,以及中部的武汉)的在售项目,在完全去化的理想情况下,后续可回流资金约**亿元,实际可回流资金仍取决于销售复苏情况

02 去年下半年公司整体去化率降至40.7%,其中商业去化率低至32%,从22年至今销售额滑坡来看,目前实际去化预计更严重。因此,“宝龙预期今年能从写字楼和长期出租公寓(价值150-200亿元)的销售中获得**-**亿元”可能仍为高估,我们的预期可再打个折扣。

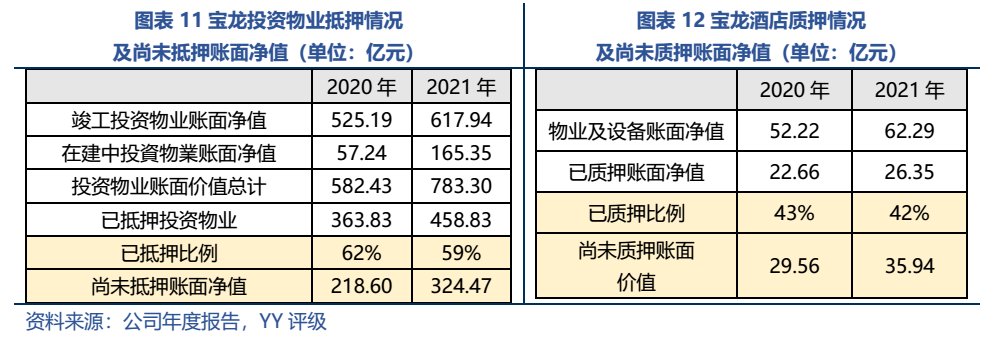

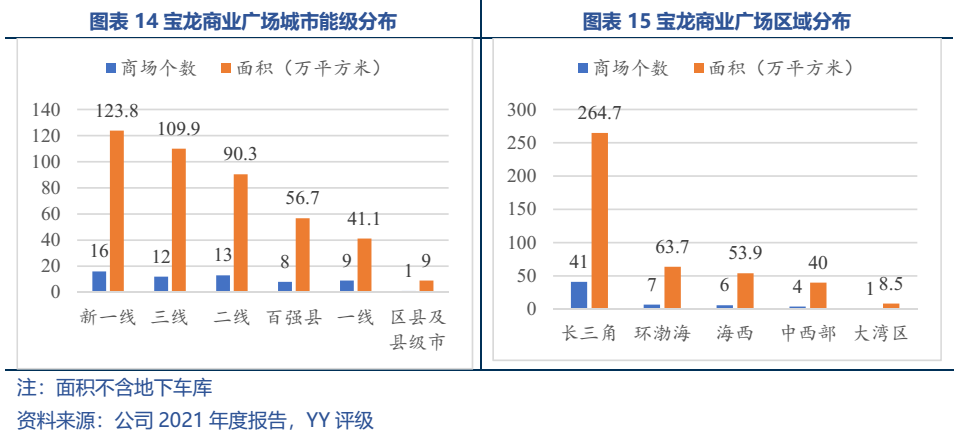

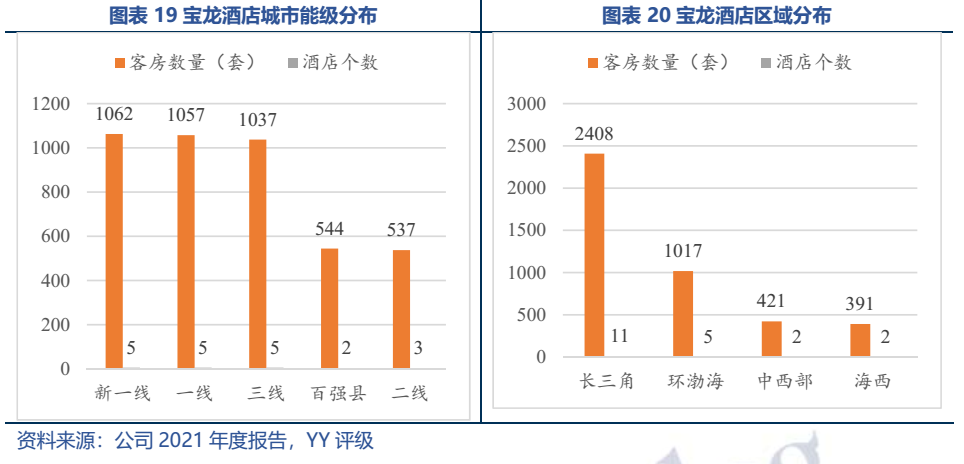

03 投资物业和酒店账面上还有约***亿元的抵押空间。但当前环境下,金融机构在选择资产和发放贷款时可能会更加谨慎。而从资产质量角度来看,宝龙的商场和酒店布局偏下沉,多布局一二线城市非核区域,以及下沉至三线及区县,而且近年来商场平均收益呈下滑趋势,盈利能力有所削弱,加上疫情反复使得商场和酒店经营承压,商场和酒店资产整体质量一般。

综上分析,公司销售回款******下半年集团层面到期债务,商业资产出售在当前环境下********,短期偿债来源取决于********进度,再融资与下半年债务到期,是一场与时间的赛跑。

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!