-

连接人,信息和资产

各地利好政策不断落地并持续发酵,但城市之间分化趋势有增无减。项目开盘去化率,是从微观反应城市真实市场状况的重要指标。

作者:克而瑞研究中心

各地利好政策不断落地并持续发酵,但城市之间分化趋势有增无减。

项目开盘去化率,是从微观反应城市真实市场状况的重要指标。

数据并不乐观,根据CRIC数据显示,全国重点城市开开盘去化率超过60%的城市只有5个,分别为上海、合肥、台州、杭州和苏州。

上述5城有一个共同特征,那就是集中在长三角经济相对发达的区域。

房地产行业尚未全面回暖,重点城市开盘去化率仍呈现出跌多涨少的特征。

具体来看,重点城市分化加剧,受疫情负面波及较大,开盘去化率阶段性回调,比如南京。此外,客户消费欲望低,整体观望情绪加重,以价换量也难挽成交颓势,比如青岛、济南、扬州。只有少数城市3月开盘去化率稳步回升,比如苏州、惠州、深圳、珠海和郑州。

01 重点32城平均去化率仅为35%

2022年以来,伴随着楼市下行压力加剧,各地政策暖风频吹,不过从CRIC监测数据来看,3月百城成交同比跌幅仍有扩大趋势,降幅高达51%。

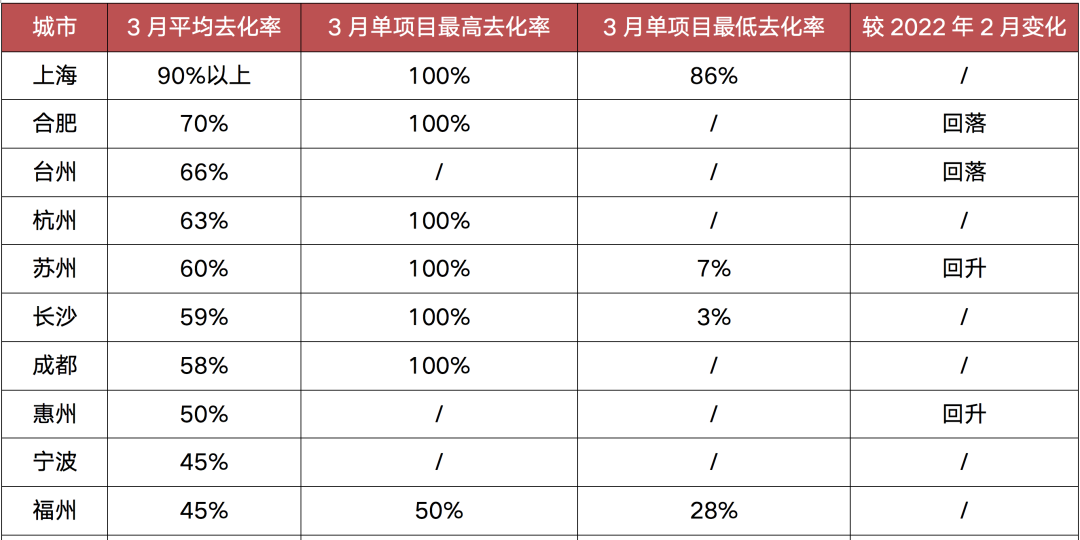

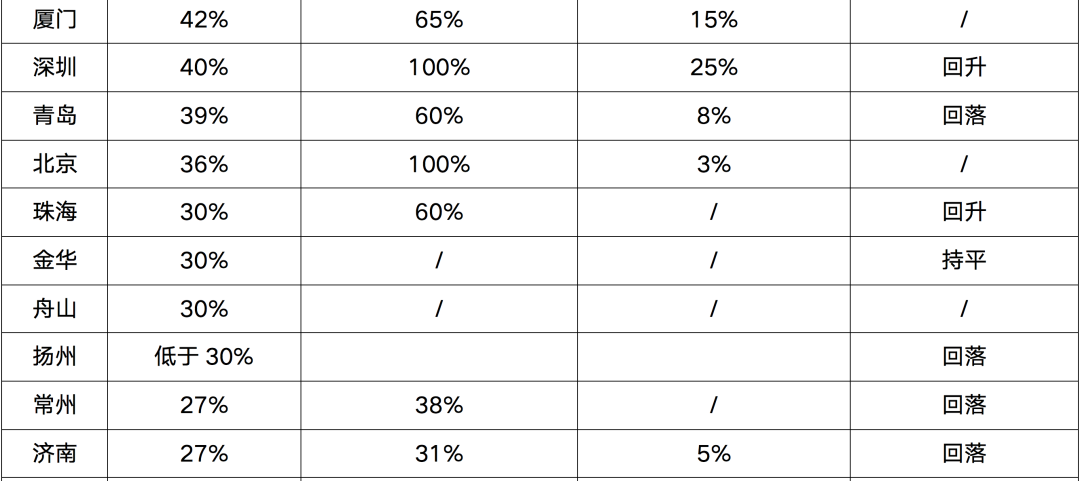

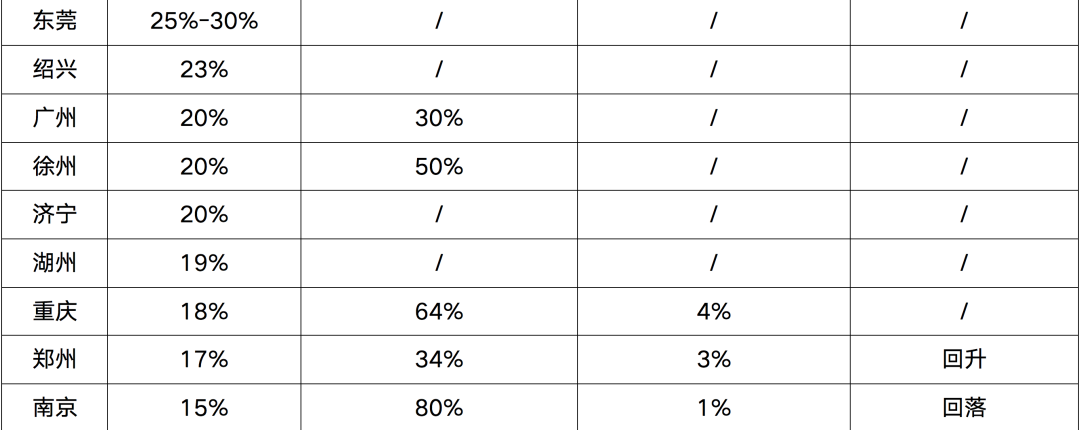

聚焦项目开盘去化,3月,全国重点32个城市项目开盘去化率仍然低位徘徊。从CRIC调研数据来看,重点32城平均去化率仅为35%,其中上海去化最高,达到90%以上,3月上海单项目最高去化率也达到了100%,最低去化率为86%。

项目去化高于平均值的城市有14个,但开盘去化率超六成的城市只有5个。此外,3月开盘去化率较2月回落的城市共有8个,只有5个城市开盘去化率有所回升。

显然,在市场尚未全面回暖的情况下,各城市市场热度分化加剧。

表:全国重点城市2022年3月开盘去化率变动情况

数据来源:CRIC调研

值得注意的是,城市内部也呈现出明显的分化。

比如刚刚为楼市松绑的苏州,3月9个项目推售,开盘去化率达到60%,但单项目最高去化率为100%,最低去化率只有7%。区域板块分化行情持续加剧,核心板块去化表现最好,园区更是有两个倒挂盘“日光”,其次新城板块去化率多在60%-80%。相城区去化堪忧,即便是在8.5-8.8折的基础上,赠送物业费、车位抵用券等,整体去化率仍低至20%。

表:2022年3月苏州去化率大于80%的热销项目和去化率低于30%的滞销项目基本情况(单位:元/平方米,套)

数据来源:CRIC

02 政策落地效果不一,郑州市场积极修复

先来看政策“松绑”力度较大的内陆二线城市。

政策落地效果不一,郑州进入了政策引导下的积极修复期,而福州、南宁整体延续惨淡行情。

具体来看,郑州新房市场项目来访量和销售流速稳步提升。CRIC数据显示,3月单项目月均到访量和月均流速分别达到325组合20套,较1月低点增长超1倍。二手房市场恢复速度明显快于新房市场,客户购房信心稳步提升,3月二手房带看量高达5万余组,环比2月上涨140%,成交近2000套,环比2月上涨80%。

表:郑州2022年以来单项目月均到访量和销售套数变动情况(单位:组、套)

数据来源:CRIC

与郑州不同,福州、南宁政策放宽并未带来预期中的回暖,整体行情惨淡。

福州多数项目认购率不足20%,仅万科城市之光集中开盘,拉高整体认购率,市场并无实质回暖。而南宁则表现出供需疲软态势,以价换量营销方式层出不穷。

表:福州2022年3月部分开盘项目认购情况(单位:元/平方米,套)

数据来源:CRIC

这意味着,政策利好的落地效果除了和刺激力度或宽松程度密切相关,更主要的还是取决于城市自身基本面的好坏。比如福州、南宁,省会城市,但对省内地市的吸附力较弱。

03 上海、北京热度维持,苏州、西安分化

3月市场“高热不退”的主要集中在上海、北京和杭州。苏州、西安等区域板块“冷热不均”分化加剧。

先来看上海。自3月中旬以来上海疫情爆发,但开盘去化率依然居不同城市之首,高达90%以上。

据CRIC监测数据,上海3月9个已入市项目中,5个项目触发积分摇号,认筹率200%左右,入市项目平均去化率在90%以上,即便销售最差的项目去化率也高达80%以上,市场热度可见一般。

表:上海2022年3月部分开盘项目认购情况(单位:元/平方米,套)

数据来源:CRIC

再如北京,在供应持续放量的情况下,市场活跃度稳步提升。

据CRIC监测,3月北京虽然整体开盘去化率仅36%,但仍有部分单项目热销。比如共有产权红盘海淀天恒·学院里开放申购,100人抢1套房;二手房带看量明显提升、成交周期缩短,成交量随之攀升,市场整体修复。

热点二线城市中,杭州整体去化率高达63%,主城区市场热度较高,而西安则呈现出两极分化

比如西安,受疫情影响,3月有23个项目首开或加推,主城区热度显著高于西咸新区,且两个区域内部各项目之间分化差异也非常明显。

表:2022年3月西安去化率大于80%的热销项目和去化率低于20%的滞销项目基本情况(单位:元/平方米,套)

数据来源:CRIC中国房地产决策咨询系统

实际上,热点二线城市热销项目也较难代表整体行情,由于项目所在版块稀缺,部分存在“断供”情况,且核心城市因“限价”原因导致了显著的一二手价格倒挂现象,再加上配套加持,性价比普遍较高。

04 广州、成都、武汉仍在“筑底”

仍有一部分城市尚在“筑底”阶段。

比如一线城市广州,和成交热度较高的成都、武汉,目前整体市场仍较为低迷,市场整体观望情绪相对浓厚。

以广州为例,3月开盘去化率为20%,仅为去年同期的一半,招商·弘阳·雍云邸、中建宏泰学府悦城开盘认购率均不足10%,购房者观望情绪浓重。

事实上,广州、武汉均表现出供应量的大幅萎缩,房企推盘积极性普遍不高。

比如武汉,按推货节奏来看,一季度仅供应260万平方米,这与其高库存和低迷的开盘去化率密切相关,一方面广狭义库存去化周期分别达到了22个月和5年,另一方面项目去化持续走低,新盘去化率由1-2月的30%腰斩至3月的14%,已近一年来低点。

此外,成都3月开盘去化率为58%,但供应和成交量仍处底部运行,显著低于2021年上半年月均值。目前成都限制性政策从严,首套房贷利率高达5.6%,购房者当前承担的购房压力仍较大,一定程度上导致购房者对后市信心不足。

整体来看,尚有多数城市处于筑底阶段,市场修复仍需要时间。

过去3月,半数以上重点城市皆有不同程度的松绑,一季度利好“托市”政策频出但效果并达到预期,另一方面,疫情多地集中爆发负面影响下,购房需求或将递延至4、5月释放。

可以预见的是,城市市场的分化格局仍将延续。待政策利好持续发酵,“人+钱”集中的基本面较好的城市势必率先回暖,诸如深圳、惠州、珠海、南京、无锡、常州等有望在二季度率先迎来“转机”;武汉、郑州、厦门等或将轮动传导而筑底企稳;对于昆明、南宁、重庆、福州、青岛、济南、长春等而言短期下行压力依旧较大。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!