-

连接人,信息和资产

继2021年末的楼盘“骨折价”风波后,至少从公开报道来看,正荣地产的2022年开局似乎并不顺利。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

寒冬难熬。继2021年末的楼盘“骨折价”风波后,至少从公开报道来看,正荣地产的2022年开局似乎并不顺利。

正荣地产到底还好吗?

从最近的事儿开始说起。

据大众证券报,2月16日,正荣地产公司债“20正荣03”上午交易再次出现异常波动。根据上交所发布公告,“20正荣03”再次遭遇临时停牌。Wind显示,“20正荣03”16日开盘后最大跌幅为25.48%。

前两天的2月14日,穆迪将正荣地产的公司家族评级由“B1”下调至“B3”,将其高级无抵押评级由“B2”下调至“Caa1”,评级展望由“稳定”调整为“负面”。

“对于此前有媒体报告其证券的成交价下跌及成交量增加,其或许归因于互联网上刊发的关于本公司、其控股股东欧宗荣先生及/或其离岸债务证券的若干报章。董事会谨此澄清该等报章属不实且虚假”。同时声明“在就本公司作出在有关情况下一切属合理的相关查询后,董事会确认本集团的营运仍属正常,且本集团继续照常开展其业务。”

从正荣地产最近一周的股价走势来看(如上图),市场似乎对这份公告并不领情。杠杆地产看到,截至2月18日收盘,正荣地产每股价格0.87港元,自2月11日起就持续呈走跌态势。

对于正荣地产而言,2月11日是值得铭记的一天。这一天发生了两件大事,杆友们估计都有所耳闻。

一是股债双杀。股价跌去三分之二,债券价格普遍跌去四成以上;关联的正荣服务股价也出现暴跌。正荣地产公告说是受传言影响,也有回应说或有机构恶意做空再买入。“或有”二字充分体现了我国汉语的博大精深,整齐划一的“做空”报道,也不得不让人浮想联翩背后正荣地产的动作。

情人节这天,正荣地产的第二件大事就是公布了2022年1月的销售额,情况不容乐观。1月份,正荣地产连同合营公司及联营公司的累计合约销售金额约为78.97亿元,销售建筑面积约为491034平方米,平均售价约为每平米人民币16100元。

上述三项数据在2021年分别为111.97亿元、646213平米、17300元,2022年分别同比下滑了29.5%、24%、6.9%。当然行业巨头多数如此。

02 正荣地产欠了多少钱?

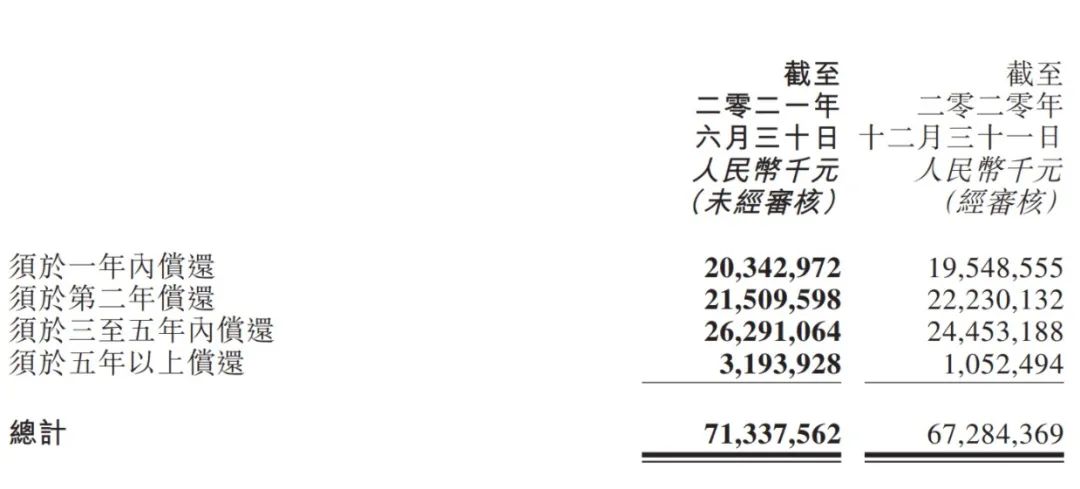

一系列风波背后,不禁让人好奇:正荣地产到底欠了多少钱?财务情况还好吗?2021年的年报还没出,从2021半年报来看,正荣地产总负债2033.05亿元,比2020年的1837.8亿元增加了接近200亿,同比增幅为10.62%。

以2021年6月末为参照,正荣地产需一年内偿还的债务为203.43亿元,比2020年末的195.49增加了不到10个亿。

此外杠杆地产注意到,正荣地产2021上半年净利润同比增长17.98%,主要原因是其他收入及收益的同比猛增。报告期内,正荣地产这部分收益为12.76亿元,2020年同期为4.02亿元,增加了8个多亿。

这8多亿的来源主要是“出售附属公司的收益”。这是卖资产保利润的节奏还是?

“明股实债”重灾区非控股权益上,正荣地产也颇为微妙。如2021上半年,今年上半年,正荣地产的15亿元净利润里,非控股股东所占净利润3.38亿元,占比大概在22.53%。但正荣地产的非控股权益,却占到了当期净资产的53.93%。这又是什么节奏?

另有9笔境内信用债,合计存量规模为57.9亿元,其中2022年有3笔到期。还有一笔10亿元的公司债于9月14日进入回售期。

如穆迪副总裁兼高级分析师Cedric Lai所言:

“评级下调反映出正荣地产的再融资和违约风险加剧,原因是该公司业务疲软、融资渠道恶化以及未来12个月的大量债务到期。负面展望反映出正荣地产在未来6-12个月内解决债务到期问题的能力存在不确定性。”

03 抄底还是逃跑?

正荣地产还有恢复动力吗?2022年房企偿债大年,黑铁时代大家都不好过。股价方面,大概率也不会高到哪去。

就如开年来,房地产利好消息不少,今天更是传来了有城市下调首套套房利率至20%的消息。但地产股还是没蹦跶起来,这说明无论坐庄的还是小散,基本都知道房地产短期没啥搞头了。

但别忘了,作为我国经济增长的一大引擎,房地产这个发动机决不能熄火,这也是常识。从价值投资角度来看,对优质地产股低位买入,长期持有的逻辑应该不会被撼动。前提是公司好。

希望春天不会太远。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!