-

连接人,信息和资产

无论是核心一二线,还是广大内陆三四线城市,银行额度紧张,放款周期延长仍是不争的事实。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

无论是核心一二线,还是广大内陆三四线城市,银行额度紧张,放款周期延长仍是不争的事实。

自年初央行推出房地产贷款集中度管理制度以来,各地“上行下效”,捂紧钱袋子,也出现了房贷额度紧张、放款周期拉长、贷款利率上调等现象。不过近期市场传闻,下半年货币政策将向宽信用转向,推动银行加码信贷投放,部分银行已接到窗口指导加大8月末的信贷投放,如若传闻属实,势必会带动社会融资规模总量稳步回升,对地产行业是否也存在一定的利好刺激?带着这样的疑问,我们于近期调研了30个重点城市的房贷利率和回款周期变动情况。

01

新增中长期贷款占比年初以来波动下行

房贷利率2月后止跌转增

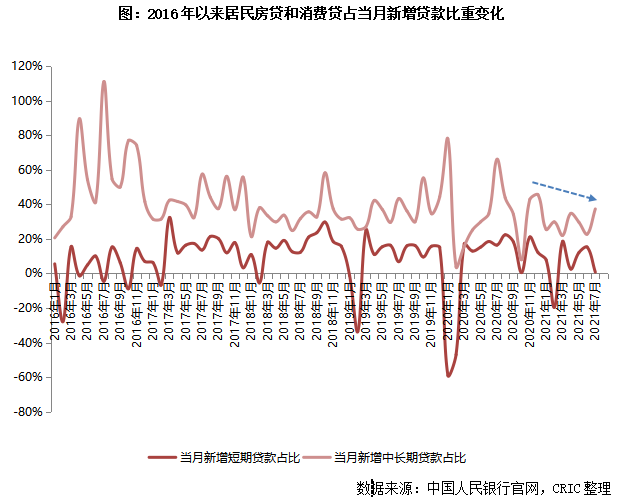

从全国层面来看,自年初央行推出房地产贷款集中度管理制度以来,住户部门新增中长期贷款占比便呈现出波动下行趋势,上半年基本保持在30%以内,7月虽略有回升,但总体也低于2020年末46%的阶段性高点,这也意味着央行信贷收紧的政策初显成效,居民高杠杆购房情况有所缓解。

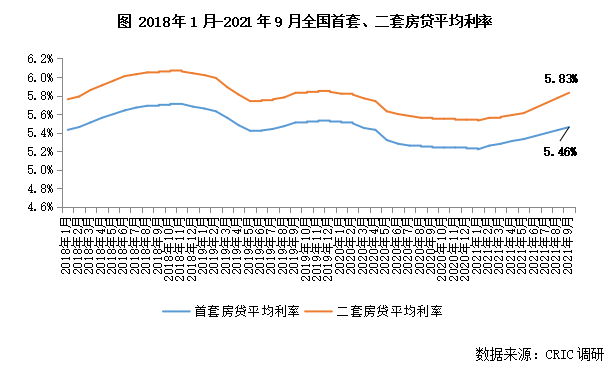

而从房贷利率层面,我们也不难看出端倪,受银行信贷收紧影响,2月开始,全国房贷利率全面止跌回升,并趋势性上移。据CRIC调研数据,2021年9月,全国首套房平均房贷利率5.46%,较2020年底上涨23BP,二套房贷款平均利率5.83%,较2020年底上涨29BP。

02

半数以上城市新房放贷额度依旧紧张

放款周期较上半年持续拉长

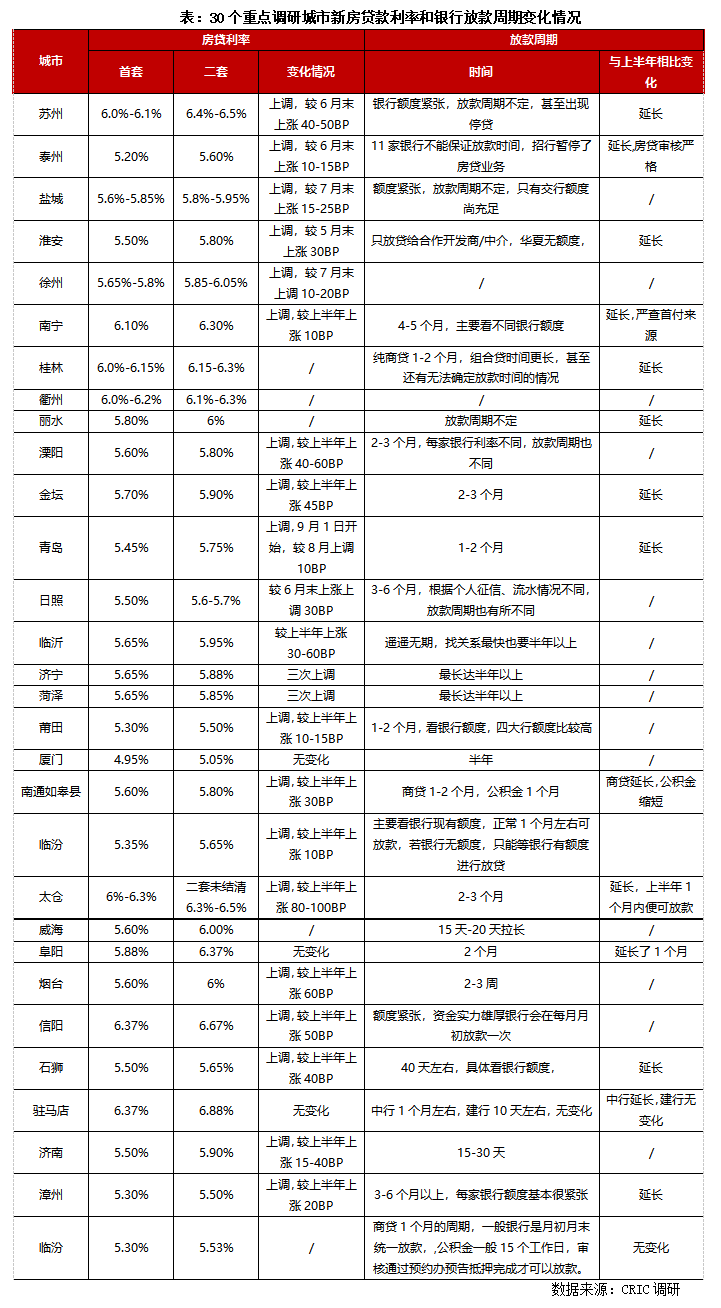

据CRIC调研的30个热点二三线城市信贷情况显示,多数城市暂未感知到信贷放松带来的影响,前期积压的贷款申请也未得到集中放款,银行额度紧张,放贷迟缓仍是不争的事实。从放款周期来看,3-6个月基本是常态,临沂、济宁、菏泽等山东地市放款周期高达半年以上,还有部分诸如苏州、泰州、盐城等信贷端全面收紧,放款时间不定。

总体来看,四大行额度相对充裕,放款时间也略快于其他商业银行,不过半数以上城市放款周期较上半年均有了不同程度的延长,房贷整体审核也更加严格,诸如南宁、泰州、丽水等地均需严格审核客户资质,包括首付资金来源,个人还款能力等多项内容。

因银行资金紧张,整体房贷利率仍延续上行走势:苏州、衢州、太仓、信阳、驻马店、南宁、桂林等首套房贷款利率已经高达6%以上,7成以上城市较2021年上半年利率均有不同程度的上调,以苏州为例,今年5月底6月初,部分银行便已上浮50个BP,目前来看,房贷利率再次增加40-50个BP,目前大部分银行的首套房贷款利率在6.0-6.1%,二套房在6.4-6.5%,增幅明显。而驻马店、阜阳等利率未上调城市主要源于当前房贷利率基本都在6%左右甚至以上,已属高位。

03

二手房“难上加难”

放款周期3-6个月,6成以上城市近乎停贷

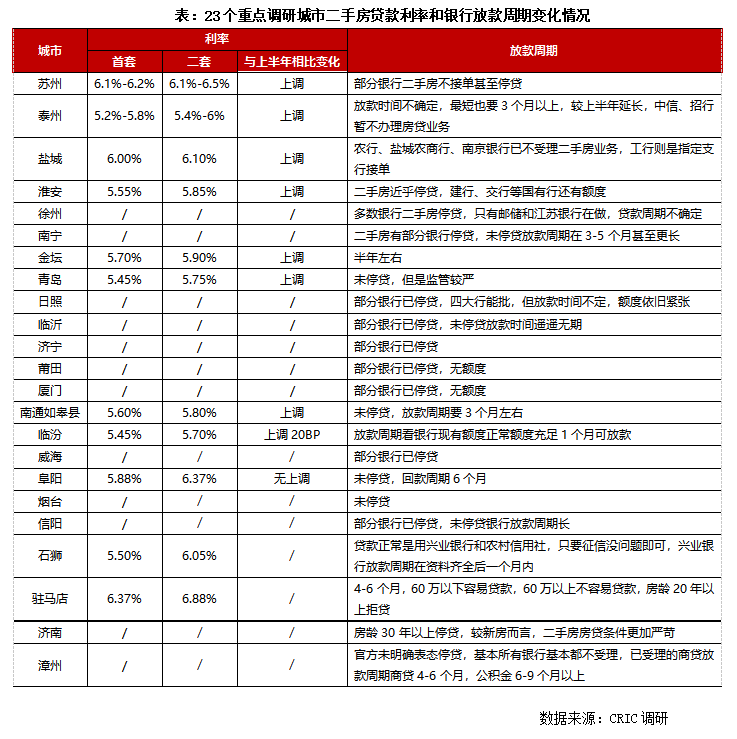

新房放贷尚且如此,二手房更是举步维艰,近期多个二线城市诸如合肥、武汉、南京、杭州等地爆出二手房停贷传闻,我们通过电话访谈了20余个二三线城市,可以看出,二手房信贷环境较新房而言的确更为严峻,部分城市甚至出现了“保一弃二”,具体来看,

我们调研的23城中有6成以上银行已经出现了二手房停贷现象或是放款时间遥遥无期。即便是尚未停贷城市,多数放款周期也在3-6个月,较上半年有不同程度的延长,同时银行方面也加强了贷款监管,关于贷款额度,抵押房屋的房龄等都有明确要求,整体二手房的贷款难度还是要大于新房贷款的。

房贷利率方面,多数城市二手房贷款利率都是略高于新房,青岛、金坛、南通如皋县等地二手房贷款利率与一手房基本持平,从变动情况来看,苏州、泰州、盐城、淮安、青岛、临汾、金坛、南通如皋县等地二手房贷款利率均出现了不同程度的上调。

综上,传闻可能并非是“空穴来风”,不过从我们实际调研情况来看,多地银行尚未加大贷款投放额度,目前楼市信贷端依旧从严,无论是核心一二线,还是广大内陆三四线城市,银行额度紧张,放款周期延长仍是不争的事实,同时信贷利率均有不同程度上调,整体二手房信贷环境较一手房而言更为严峻,6成以上城市出现停贷。

正如9月3日央行发布的《中国金融稳定报告(2021)》也称,当前房地产贷款集中度管理制度已进入常态化实施阶段,在这层“紧箍咒”之下,后续房地产贷款预计也将持续从严,难有松绑,贷款额度或将延续有压有降的结构性调整,对于整体楼市成交影响的刺激作用也会相对有限。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!