-

连接人,信息和资产

没有一个冬天不会过去,对于世茂来说,筑起的城墙究竟能否抵御凛冽寒冬,还需要时间给出答案。

作者:观点新媒体

来源:观点(ID:guandianweixin)

没有一个冬天不会过去,对于世茂来说,筑起的城墙究竟能否抵御凛冽寒冬,还需要时间给出答案。

编者按:2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

“不畏惧寒冬的肆虐,也不害怕炎夏的骄阳”,新的一年到来,我们深信,中国经济与房地产仍将克服所有困难,从容面对任何局面,取得更加瞩目的成绩。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

2021年房地产行业这场潮水退得有点凶猛,动荡之下,惊雷乍起,昔日风光无两的行业巨擘或摇摇欲坠,或偃旗息鼓。一时之间,寒冬至,万物藏。

此情此景下,刚刚迈过三千亿门槛的世茂也不得不掉转马头,“调拿地”“保现金”“严考核”,在冬天来临之际,昔日“并购王”放缓脚步,选择为自己筑一道御寒的城墙。

回顾世茂的发展史,会发现这家2020年位列销售TOP100榜单第八的房企扩张速度并不算迅猛,相反,与在规模之路上狂奔的同行相比,世茂的业绩曾一度低调。

从销售规模来看,世茂花了十年完成从百亿到千亿的蜕变。一早就提出降负债控财务要求的世茂,账面财务一直以稳健著称,净负债率连续十年维持在60%以下。

2019年接过权杖的许世坛,尽管对资本的重视方面与父亲一脉相承,依旧保持着稳健的财务状况,但改变已在酝酿。

这一年起,世茂进行了大量的并购,新增土储达到历史巅峰,该年新增土储3092万平方米,新增货值5000亿元。也是在这一年,世茂的销售规模突破两千亿。

相比百亿到千亿的十年漫长时间,千亿到两千亿仅花了两年。一年后的2020年,尽管遇上了疫情“黑天鹅”,世茂依旧站上了三千亿高点。

然而就当世茂一路高歌猛进时,大环境也悄然发生了转变。2020年下半年出台的“三道红线”,为许多高速扩张的房企踩下了刹车。

外部环境的变化也直接体现在世茂的增速表现上,2017年-2019年间销售增速达到47.93%、75%、48%,而2020年下降到15%。

时间来到2021年,整个行业骤然转凉。“钱紧”这个难题无差别地摆在了大小房企面前,已陷入困境的焦头烂额想方设法纾困,隐患还未爆发的也在千方百计未雨绸缪。“暴雷”成为了2021年悬在房企头顶的达摩克利斯之剑,谁也不知道下一个挺不过去的会是谁。

目前来看,世茂希望属于后者。

高筑墙

一直以来,世茂给人以“稳健”的形象,稳健的财务,稳健的经营,对外打出“长期主义者”这样的标签。

过往财务数据也在印证着这些说法,从“三道红线”指标看,世茂净负债率连续十年维持在60%以下,唯一一个轻微踩线的“剔除预收款的资产负债率”也在2020年底实现转绿。

截至2021年6月30日,世茂剔除预收款的资产负债率为68%,净负债率50.9%,现金短债比(不扣预售监管资金及受限资金)1.9,为绿档房企。

从经营数据看,世茂各项数据都维持在行业前列。

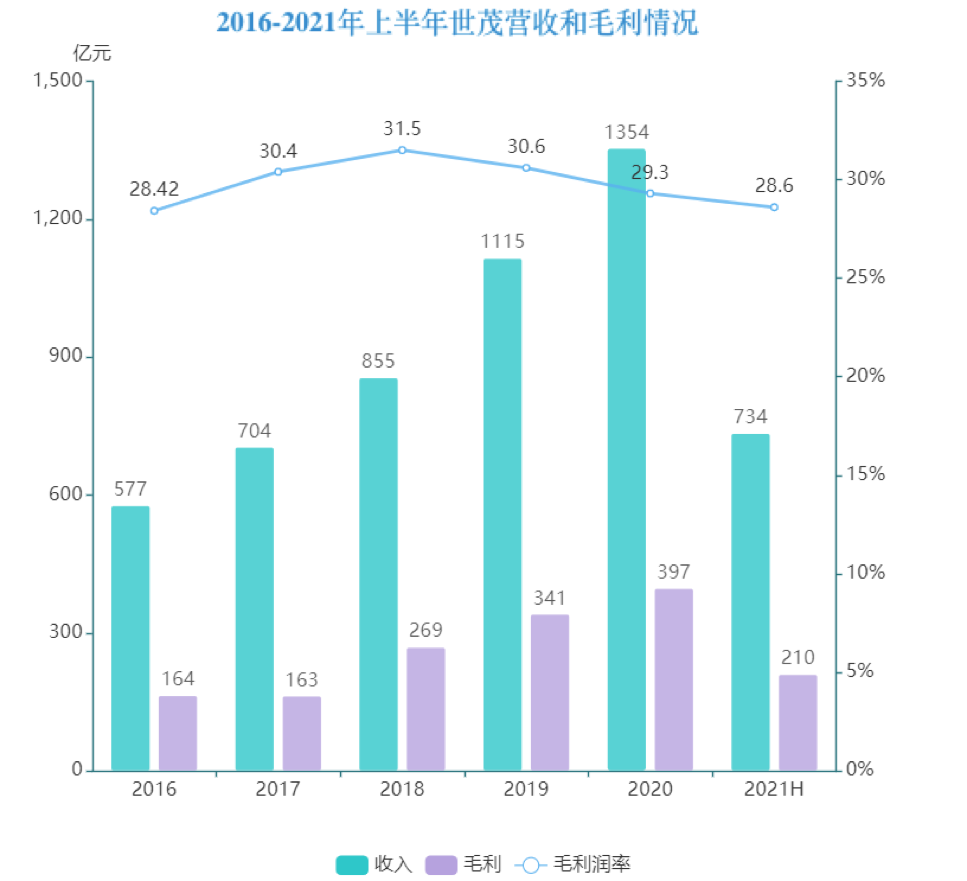

截止到2021年中期,半年报数据显示,世茂实现营业收入734.01亿元,同比增长13.71%;核心利润93.8亿元,同比上升13.6%;归属母公司净利润62.83亿元,同比增长19.32%。

销售方面,世茂2021年上半年实现合约销售额1528亿元,较2020年同期上升38.3%,完成全年销售目标3300亿元的46.3%。累计合约销售总面积861万平方米,较2020年同期上升36.7%;平均销售价格为每平方米17746元。

横向对比来看,世茂销售增速和归母净利润增长幅度在TOP15房企也属于头部。

毛利率方面,2021年行业整体毛利率水平普遍下行。从2021年上半年来看,大多数企业表现都处于20%-25%区间,且有进一步下滑迹象。世茂上半年毛利率由2020年同期的30.2%下行至当期的28.6%,对比来看仍维持在较高水准。

数据来源:公司公告,观点指数整理

相较于过去大手笔投资与收并购,2021年的世茂则隐身于市场。无论是土地市场、并购市场还是发债市场,都显得十分谨慎与克制。

年中业绩会上,许世坛曾言,世茂2021年会采取一个比较谨慎的防守型策略,多销售、多回款,严控投资。

春江水暖鸭先知,对于处在行业第一线的房企来说,政策上的任何风吹草动都有可能牵扯自身的命脉。或许是早早嗅到行业风向,防守是世茂2021年频繁提到的字眼。

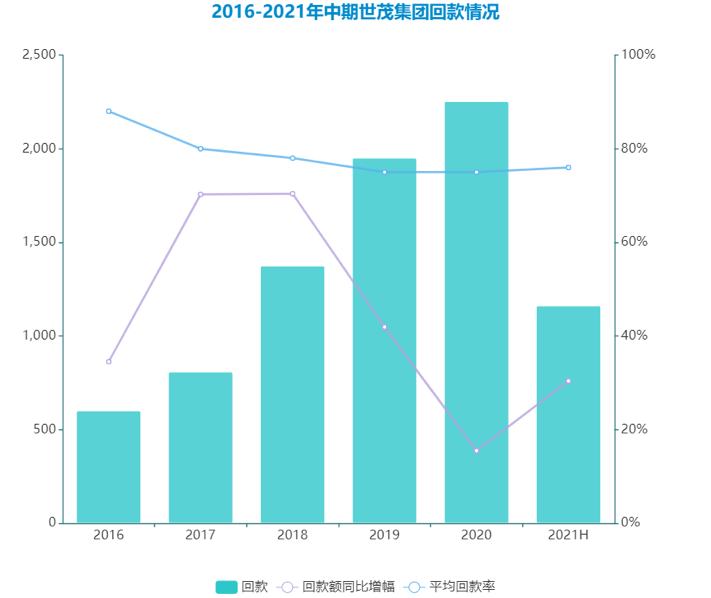

体现在数据上,2021年上半年,世茂去化率达到64%,同比提升23.5%;期内回款1161亿元,同比增长30.4%,回款率达到76%。资金储备方面,2021上半年账面现金823.8亿元,比2020年增加了139.1亿元,增加20.3%。

数据来源:公司公告,观点指数整理

从现金增幅角度看,世茂现金增幅处于TOP20房企中前两名,其中龙湖现金增幅是27.8%。不过从回款率情况看,2021上半年76%回款率与2020年同期相比下降了4.6个百分点。值得一提的是,世茂回款率一直呈现下滑态势,2015至2020年回款率分别为85%、88%、80%、78%、75%、75%。

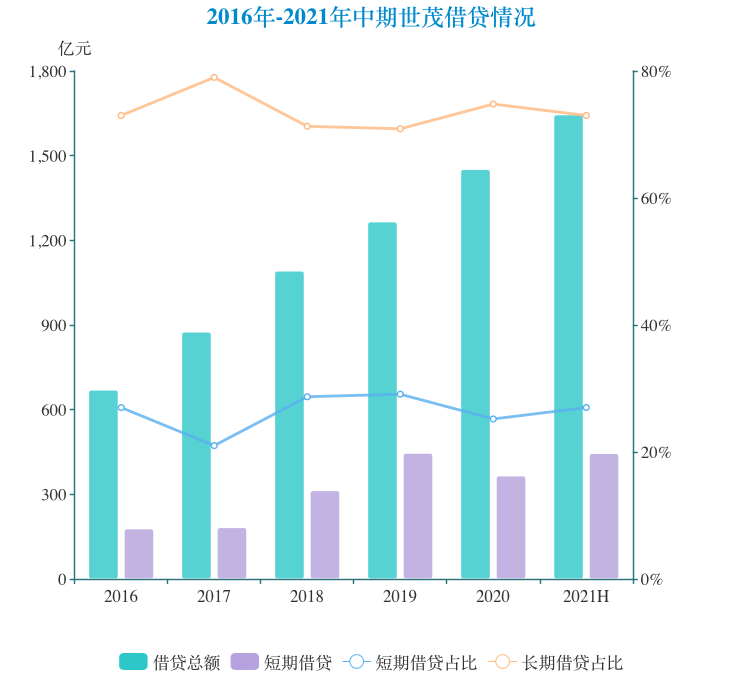

即使如此,世茂账面上看现金依旧完全覆盖短期债务,有息负债规模虽呈逐渐上升态势,但长短债比一直维持在较稳定水平。2021年上半年,世茂有息负债规模为1645.1亿元,其中短债444.43亿元,占比27%。

数据来源:公司公告,观点指数整理

在政策趋紧、行业普遍承压大环境下,世茂采用“严考核、抓回款”等防守策略自救,大量回笼现金为自己垒起一道御寒的城墙,降低潜在危机爆发的概率。

某种角度看,世茂2021年以来的种种做法,确实为自己赢得了一些空间。

初现端倪在11月。彼时,一则“世茂与陆家嘴信托谈延期”的传言,引发世茂系股票债券在资本市场的波动。11月5日,陆家嘴信托发布公告称,与世茂集团合作项目运行正常,不存在逾期或需要延期偿付的情况。世茂也紧随其后发布澄清声明,论证该传言不实。

如果说11月的风波只是风声鹤唳的一次轻微试探,那么一个月之后则是更加来势汹汹的较量。12月13日至15日,世茂系在股市、债市一路走低,世茂集团三日股价分别下跌12.16%、19.92%及2.47%,多只债券几度跌停。

资本市场的波动,结合世茂近期的种种动作,一时引发外界各种猜测。

在2021年最后一个月,低调了一整年的世茂终于站在舞台中央,在四面八方的聚光灯之下,应对着突如其来的考验。

或许早有迹可循。年初的时候,许世坛基于谨慎的态度将年度销售目标增幅定在10%,也就是3300亿的销售额。在并购与增长路上狂奔了两年的许世坛,给出了一个较为保守的目标:“世茂突破三千亿后再提出很高的增长目标,是不现实的”。

现在来看,2021年初许世坛对形势的判断还是有些乐观。

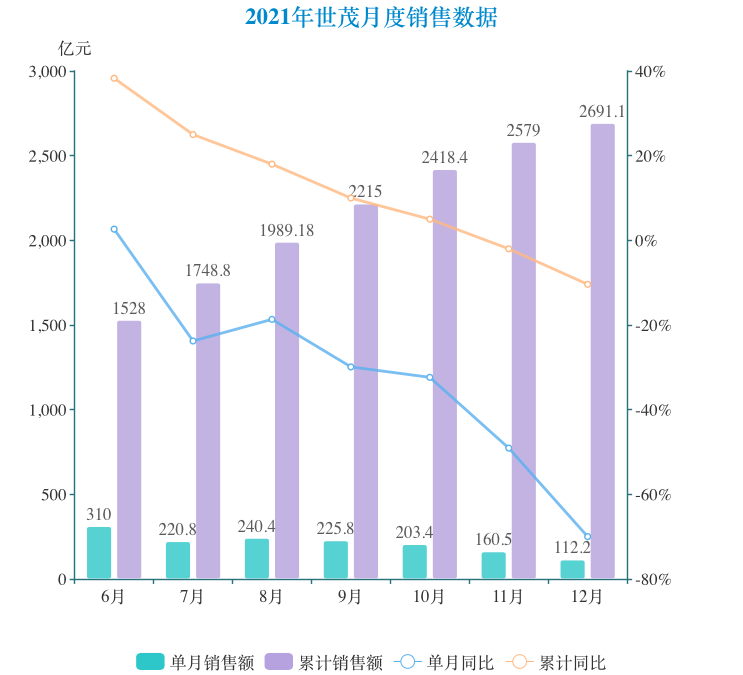

下半年行业销售普遍低迷的情况下,世茂也无法独善其身,从6月单月保持正增长之后,世茂单月销售额便一路走低。6月,世茂单月销售额为310亿元,同比增长2.65%;此后的6个月,除了8月降幅为18.67%,其他同比降幅均在20%以上。到12月,单月销售额为112亿,同比降幅70%。

早在10月投资人电话会上,世茂相关负责人介绍,按照3300亿元年销售目标,每月业绩目标约300亿元。然而6月以后,世茂每月业绩200亿左右,“预计2021年完成2900亿元”。

根据全年业绩公告,截至2021年12月31日止,世茂集团累计合约销售总额约为人民币2691.1亿元,同比下降10.39%。

业绩不达预期,世茂开始寻求其他回流现金的路径。早在10月,世茂出售浦东93套房源轰动一时;11月,大股东许荣茂家族将旗下3层中环中心物业抵押予星展银行,获取14.05亿港元贷款;12月初,抵押上海集团总部大楼融资又在资本市场掀起一阵澜漪。12月17日,世茂以20.86亿港元出售香港西南九龙物业“维港汇”。

从公开市场情况看,世茂短期债务压力并不大,到目前为止在公开债券市场也没有出现任何违约和逾期。在海外美元债市场中,世茂集团到2022年一季度暂无美元债到期。

截至目前,世茂存续8只美元债,存续余额为57.2亿美元,最近一只余额10亿美元债到期日在2022年7月份。

同时,世茂三家上市公司亦在积极回购股票,增强投资者信心。

从12月14日起,世茂服务连续4日累计回购股份600万股,耗资约3000万港元。而在此前,世茂集团也一直采取积极回购的方式减缓市场波动对投资者的影响。

世茂表示,从年初开始,大股东进行不断增持,1-7月份增持金额约1.42亿港币,11月又通过以股代息方式增持超16亿港币。

种种迹象显示,世茂的境况并不如市场判断的那样悲观。

据投资者透露,此前在11月初投资人会议上,世茂相关负责人被问及在融资安排及“极端情况下是否还能还债”的问题时表示,“目前回款已经超过2000亿元,这个可能是对债务最好的保障”。

此外,世茂表示,如果出现极端情况,世茂在上海、北京、香港等核心城市拥有写字楼、酒店等核心资产,基本上都是利润较高、负债低、可变现的优质资产,“这些优质资产可以保底,也会考虑合适的价格。”

继去年12月以逾20亿港元出售香港西九龙地王项目后,1月21日,世茂公告称,已出售一宗位于上海黄浦路的商业地块,作价10.6亿元。

有消息指出,除了此次成交的北外滩地块,目前世茂集团摆上货架的上海项目还有9个,包括已经抵押的世茂集团总部大楼上海世茂大厦、上海世茂广场、蒲城小区等,对外报价总价近282.26亿元,已经抵押融资163.18亿元。

1月24日,根据最新市场消息,世茂正与央企中海洽谈出售其持有的广州亚运城项目股权。对此,世茂的回应是以公告为主。

当日晚间,世茂集团正式发布公告,向买方(中国海外发展(00688.HK)间接全资附属公司)出售广州亚运城商住混合式综合体项目26.67%股权,总代价为约人民币18.445亿元。

值得注意的是,同样是1月24日,雅居乐已公告称将以近18.44亿元出售广州利合地产26.66%的股权予中海。利合地产分别由雅居乐、中海、碧桂园及世茂持股约26.66%、20%、26.67%及26.67%,拥有“广州亚运城”的土地使用权。

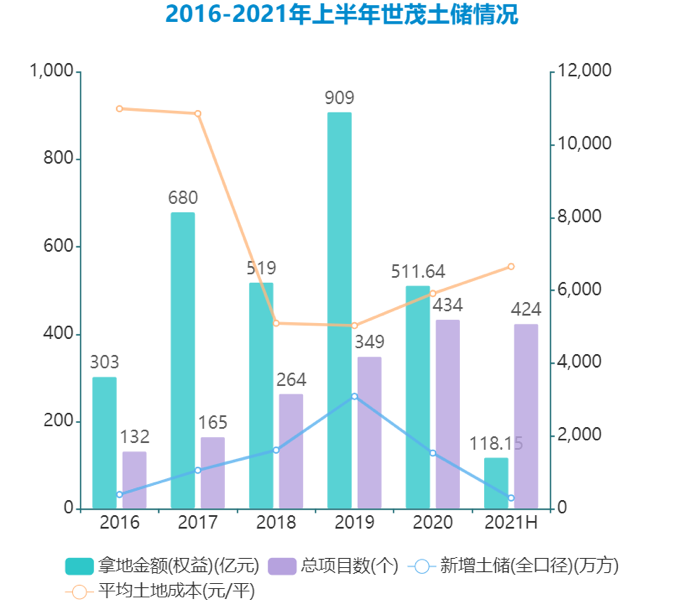

前两年的并购行动,让世茂被冠以新晋“并购王”称号。而世茂规模扩张之路最早从2017年开始,相比于2016年的396万平方米新增土储,2017年新增土储面积超过1000万平方米。2019年达到顶峰,该年新增土储3092万平方米,新增货值5000亿元。

根据披露的公告,世茂2019年一共有约20次并购动作,相当于平均每18.25天便会传出一次有关世茂并购的消息。

2020年,世茂延续了收并购扩张思路,与福晟“达成战略合作”。在2020年5月股东大会上,许世坛称,与福晟的合作能拿到超千亿货值。当年,世茂新增土储也达到1535万平方米。

2021年,在防守策略指导下,世茂土地市场投资有了明显降幅。上半年拿地总计19宗,增加土地储备301万平方米,同比下降75.6%;新增土地总价201亿元,同比下降 68.9%,权益地价118.15亿元,新增货值571亿元。拿地金额占销售金额13.2%,较上年同期下降了45.4%。

从新获取项目成本来看,世茂2021年上半年新获取项目平均楼面价6659元/平方米,占销售均价的37.5%,处在较低水平。

世茂在公告中解释称,受“两集中”供地政策影响,全国住宅用地供需规模下降,热点城市土地竞争激烈,地价居高不下。世茂不拿地的原因并非不参与,而是地价太贵,难以匹配公司的投资模型。

“基本上22城集中供地土拍都特别贵,甚至60%可能要亏本,我觉得就没有必要去拍一块要亏本或者是不赚钱的地。”许世坛在年中业绩会谈到。

截至2021年6月30日,世茂集团旗下拥有424个项目,土地储备总建面达到7283万平方米,总货值超过11800亿元。

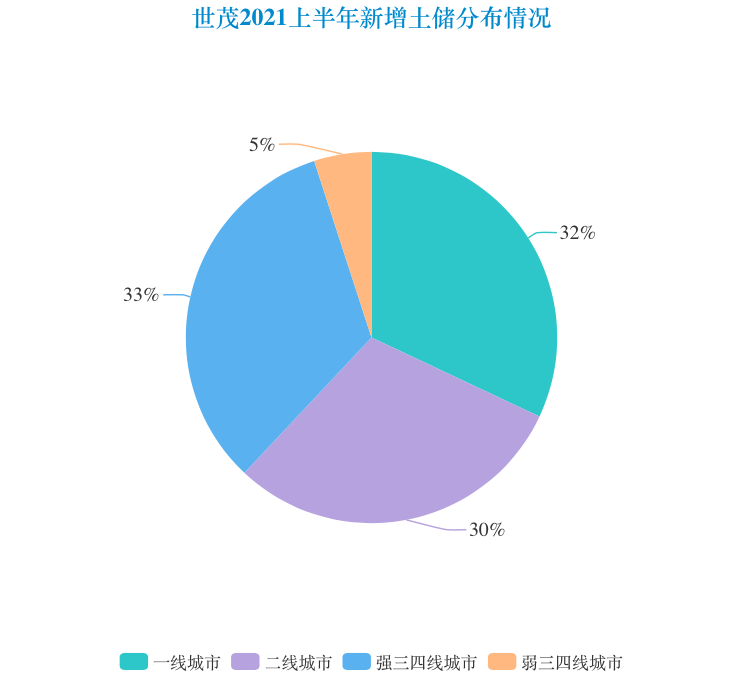

从布局来看,世茂新增土地储备主要集中在一二线城市及强三四线城市;按土地总价来看,一二线及强三四线城市占比约95%,其中一线和二线土地储备分别占比32%、30%。

另一方面,许世坛曾在业绩会上透露,未来会继续加大TOD项目拓展方式,而在大湾区的策略是做好城市深耕,尤其是深圳和广州的城市更新,未来在城市更新上的投入是巨大的。

相较大型综合体,TOD项目周转较快。世茂2021年获取了3个TOD项目,位于杭州、宁波等地。目前已拥有10个TOD项目,有两三个是超大型项目。

过去两年的大规模投资和收并购,让世茂积累了一定的资本。据透露,2021年上半年少拿地的情况下世茂依然能够维持3-4年的销售。

市场充满不确定性时,世茂可以主动选择避让,等待一个更好的窗口期。

多元化

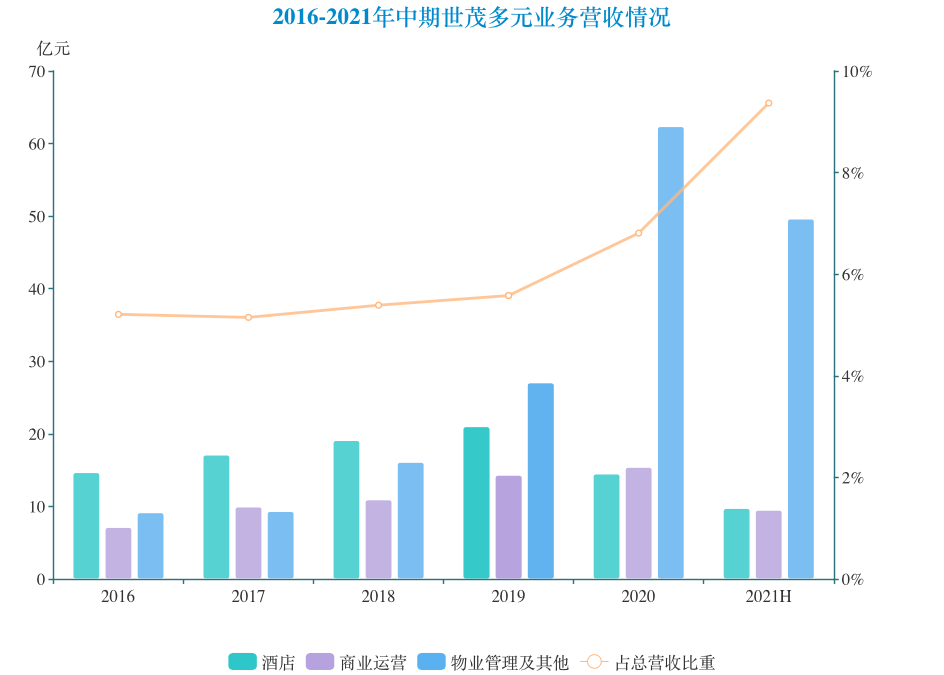

面对地产行业的不确定性,世茂计划将更多筹码押注非房开业务。

2020年,世茂正式启动“大飞机战略”的多元业务发展模式,即物业开发为核心主体;以商业运营、酒店经营、物业管理及金融为双翼;以高科技、医疗、教育、养老、文化等投资为平衡发展关键尾翼。

在许世坛看来,多元化“大飞机战略”是世茂抵抗未来不确定性其中一个特别好的手段,“未来,世茂会更有效地整合地产上下游做一个产业链,也希望慢慢多孵化一些轻资产的公司”。

2021年,世茂把非房开业务全年收入目标提升至150亿元,相较2020年86亿元增长幅度为74%,上半年实现了44%。同时,世茂希望未来三年非房开业务收入占总收入超过20%以上。

2021年上半年,世茂非房开业务实现收入68.8亿元,同比增长123%,占总收入比例达到9%。其中,酒店经营收入由2020年同期4.53亿元增加约114.6%至9.72亿元;商业运营收入为9.47亿元,同比增加29.0%;物业管理收入及其他为49.61亿元,同比上升约161.1%。

物业管理方面,世茂服务于2020年10月末在港交所挂牌上市,2021年上半年收入及净利润分别同比上升170.6%及150.9%。截至2021年6月30日,世茂服务在管面积及合约面积分别达1.75亿平方米及2.39亿平方米。据中报显示,2021年上半年,世茂服务外拓合约面积超越2020年全年水平,达到2710万平方米,完成全年目标的87%。

截止到2021年6月30日,世茂拥有27家(含筹建)国际品牌酒店,136家(含筹建及输出管理)自主品牌酒店,当中已开业的自持酒店有25家。2021年上半年新签约酒店18家,其中一二线城市酒店占比近60%,全服务酒店占比83%。新开业4家输出管理自主品牌酒店,包括沭阳世御酒店、镇江茂御一泉宾馆、上海崇明由由世御别墅酒店及云南红河建水和院世御精品酒店,自主品牌开业酒店数量达19家。

商娱布局上,世茂目前已进驻36多个城市,拥有76多个(含筹建)商业及主题娱乐项目。年内,部份项目整体出租率高达95%。

没有一个冬天不会过去,对于世茂来说,筑起的城墙究竟能否抵御凛冽寒冬,还需要时间给出答案。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!