-

连接人,信息和资产

近年来,有线电视市场竞争激烈,河南有线经营持续亏损,其财务杠杆高企,账面货币资金十分有限。

作者:小债看市

来源:小债看市(ID:little-bond)

近年来,有线电视市场竞争激烈,河南有线经营持续亏损,其财务杠杆高企,账面货币资金十分有限。

01

评级展望负面

1月19日,中诚信国际公告称,决定维持河南有线电视网络集团有限公司(以下简称“河南有线”)的主体信用等级为AA+,将上述主体信用等级撤出观察名单,并将评级展望调整为负面;维持“18河南有线MTN001”的信用等级为AAA。

评级展望负面

近年来,有线电视市场竞争激烈,河南有线经营业务面临新兴业态挑战,经营持续亏损;此外公司财务杠杆仍然较高,账面货币资金规模较小。

《小债看市》统计,目前河南有线仅存续“18河南有线MTN001”这一只债券,该券发行于2018年9月,当前余额6亿元,将于今年9月6日到期,公司面临一定的到期偿付压力。

“18河南有线MTN001”基本条款

自永煤违约后,河南企业发债有如“杯弓蛇影”,被市场所回避,河南融资环境持续恶化,直到2020年末市场信心才逐渐得到修复。

02

连续两年亏损

据官网介绍,河南有线是以传输有线电视信号为主业的网络多业务运营企业,是河南省委、省政府确定的全省有线电视网络整合和数字化整体转换的实施主体,是河南省重点扶持的文化企业集团。

作为河南省获准经营广播电视网络传输业务的省级运营商,河南有线业务具有很强的区域垄断性。

河南有线官网

2018年2月,国网公司与河南有线签署《战略投资合作协议》,启动国网公司投资入股工作。

为推进国网公司整合,2020年5月河南有线控股股东由河南新媒体变更为广电传媒控股,年末公司控股股东又变更为广电股份。

股权结构图

近年来,有线电视市场竞争激烈,用户离网现象突出,2018和2019年河南有线连续两年亏损,分别亏损2.1亿和1.16亿元。

2019年,在IPTV和OTT等多样化收视方式冲击下,河南有线将基本数字电视业务与数字电视增值业务和个人宽带业务组成产品进行捆绑销售,其当期基本数字电视业务收入同比下滑22.47%。

2020年前11个月,河南有线净利润水平同比虽有好转,但整体仍处于较弱水平。

盈利能力

截至2020年三季末,河南有线总资产为48.69亿元,总负债35.66亿元,净资产13.03亿元,资产负债率73.25%。

受前期区域网络整合、整转推进等因素影响,近年来河南有线的财务杠杆保持在较高水平。

《小债看市》分析债务结构发现,河南有线主要以非流动负债为主,占总债务的56%。

截至2020年三季末,河南有线非流动负债有19.94亿元,主要为长期借款和应付债券,其长期有息负债合计14.05亿元。

另外,河南有线还有流动负债15.73亿元,主要为短期借款和应付账款,其一年内到期的短期债务有7.19亿元。

然而,相较于短债压力,河南有线的流动性十分紧张,其账上货币资金只有1.77亿元,不足以覆盖短债,现金短债比仅为0.25,短期偿债风险巨大。

从短期偿债能力指标看,2013年以来河南有线流动比率和速动比率均小于1,短期偿债能力持续恶化。

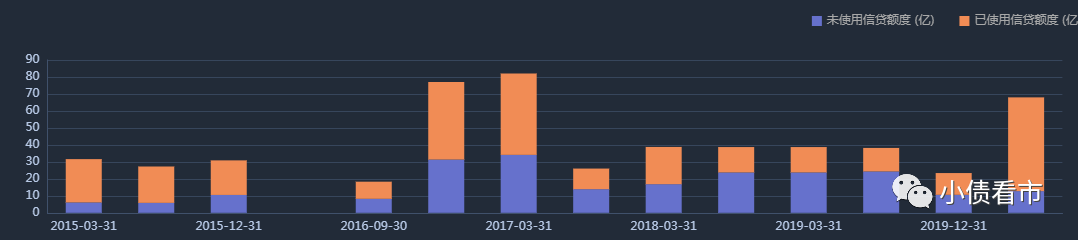

在备用资金方面,截至2020年3月末河南有线银行授信总额为67.98亿元,未使用授信额度为12.75亿元,可以看出其财务弹性一般。

银行授信情况

整体来看,河南有线刚性债务有21.71亿元,主要以长期有息负债为主,带息债务比为61%。

有息负债高企,2017年以来河南有线的财务费用均在亿元以上,另外其管理费用也较高,对利润形成较大侵蚀,费用管控能力有待提高。

在偿债来源方面,河南有线主要依赖于外部融资。从渠道上看,除了发债和借款,其还通过租赁融资、应收账款等方式融资。

值得注意的是,2018年以来河南有线借入资金始终无法覆盖到期债务,筹资性现金流净额持续净流出,说明其外部融资环境出现恶化趋势。

筹资性现金流情况

总得来看,河南有线面临新兴业态挑战,经营已经连续两年亏损;财务杠杆水平较高,短期偿债风险较大;流动性紧张,融资渠道遇阻。

03

河南融资环境变化

2020年11月10日,“20永煤SCP003”未能按期足额偿付本息,构成实质性违约,此后永煤违约如一只煽动翅膀的蝴蝶,在信用债市场掀起滔天巨浪。

近日,银行间市场交易商协会连发两条自律处分信息,对永煤控股予以公开谴责,暂停其债务融资工具相关业务1年,责令整改、公开致歉;对河南能化予以严重警告,暂停其债务融资工具相关业务7个月,责令整改、公开致歉。

值得注意的是,永煤违约后,河南省内国企融资环境迅速恶化,多家企业发债遇阻,直至2020年12月末河南国企新债才得以成功发行,市场信心得到进一步修复。

在2018年民企违约潮后,近两年部分自身盈利能力差、高度依赖地方财政支持的国企债务风险逐渐暴露,甚至出现地方政府还债意愿不强,主动“逃废债”行为。

尤其是2020年疫情爆发,地方财政收支受到短期冲击,一方面地方财政收入出现负增长,另一方面各地疫情防控支出增加,导致地方财政资金缺口进一步走阔。

未来,弱国企、弱行业、弱省份融资环境可能恶化,地方国企仍存在一定出清风险。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!