-

连接人,信息和资产

新的上市实体将会成为亚洲最大的房地产投资管理公司,也是全球第三大交易所上市的房地产投资管理公司。

作者:关注资本市场

来源:地产资管网(ID:thefutureX)

继3月22日凯德集团宣布与凯腾控股进行业务重组的计划公布后,终于在近半年后,有了新动作。

9月20日,凯德集团旗下房地产投资管理业务分支,凯德投资(CLI)在新加坡证券交易所(SGX-ST)首次上市交易。凯德投资在新交所的股票简称“CapitaLandInvest”,股票代码为 “9CI”。

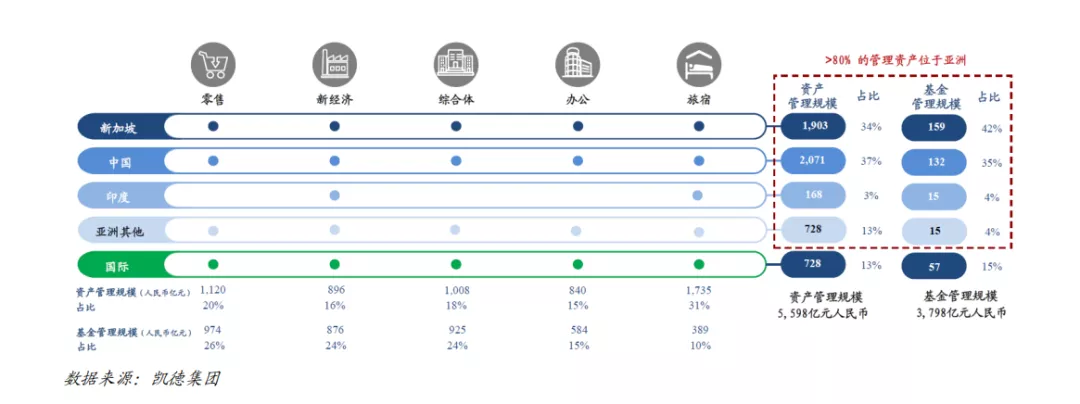

目前,凯德投资管理所管理的资产规模约为1150亿新元,折合人民币约为5600亿元。新的上市实体将会成为亚洲最大的房地产投资管理公司,也是全球第三大交易所上市的房地产投资管理公司(第一大和第二大分别为加拿大的博枫和美国的黑石)。

备注:资产规模金额由凯德集团各实体所管理的房地产资产总值按100%物业账面价值计算得出,资产管理范围包含凯德旗下所有上市房地产投资信托基金(REITs)和商业信托、由凯德管理的部分非上市基金的管理公司,以及凯德的全线旅宿管理业务。

在重组前,凯德集团资产管理规模世界排名第9,而重组后由于部分业务被剥离,凯德投资的资产管理规模将在世界房地产投资管理公司中排名第12位。

01

从“冲动”到落地

凯德投资上市

此前的重组计划中,凯德集团表示,一方面凯德将整合旗下的投资管理平台和旅宿业务为“凯德投资管理(CLIM)”,并作为新的上市实体计划年底在新交所上市;另一方面,凯德的房地产开发业务将进行私有化,并在该计划实施完成后,由凯腾控股所持有,凯腾控股为淡马锡集团旗下全资子公司。截至2021年3月,淡马锡集团为凯德集团的第一大股东,持有凯德集团52%的股权。

图片来源:凯德集团

重组后,凯德集团形成两个实体,即凯德投资(上市房地产投资管理业务)和凯德地产(私有化的开发业务)。

重组后的凯德投资,仍有 80%的资产位于亚洲,覆盖零售及综合体、新经济(包括工业、 物流、产业园和数据中心)、办公和旅宿几大业态。地域上也将覆盖 230 个以上的城市和 30 余个国家。

凯德投资的房地产基金管理规模(FUM)约为830亿新元(约人民币4000亿元),通过6个上市房地产投资信托和商业信托,以及20多个私募基金持有。

图片来源:元联基金

回溯凯德中国的发展,可以看出凯德的每一次布局和投资调整,都有明确的部署和目标。

2005年,中国资产证券化发展也带给了凯德中国里程碑式的意义。凯德在收购凯德Mall·望京后同年将其出售给凯德商用中国信托(CRCT)。2005年底,CRCT在新交所上市,成为首个投资于中国购物中心的房产信托基金。凯德Mall·望京也成为了其将其在新加坡进行资产证券化的先进经验带入中国市场的里程碑。

2013年,凯德确立了大力发展综合体的战略。凯德集团对其原本的八大业务板块进行了整合并精简为四个:凯德新加坡、凯德中国、凯德商用和雅诗阁;脱售在澳洲置地的股份;凯德商用私有化并入集团。

2012年,凯德已在中国开业宁波、成都来福士广场,深圳、重庆、上海长宁来福士开始动工。彼时,凯德已经落地9座来福士项目。

20多年来,凯德在中国市场的发展策略已十分明显。而值得关注的是,2019年,凯德进行组织架构整合,旗下办公楼、购物中心、产业园、工业及物流、商业综合体、城镇开发和住宅业务将按照地域管辖;旅宿业务以及基金和资产管理业务,则作为两个独立板块垂直管理。两个垂直管理的业务板块,如今则被纳入凯德投资上市平台。

中国市场仍是凯德投资关注的核心市场,凯德重组公告中提及,未来凯德将以“轻资产”、“资本高效”为锚点,以期实现可持续发展。

02

“换仓”新经济资产

从1994年第一座办公楼上海百腾大厦作为起点,到2004年中国第一座来福士上海来福士广场开业,再到“综合体战略”,凯德集团发展迅速。

目前,其深度布局一、二线核心城市,管理资产规模约2800亿元,已构建的投资物业储备超1173亿元。

随着数字经济、数据中心等逐步成为基建热点,凯德集团投资重心逐步偏向新经济资产类型。目前已在全国布局9个产业园区和1个数据中心。

1个数据中心:2021年4月,凯德集团宣布以36.6亿元收购一个位于上海的超大规模数据中心园区,这是凯德在中国的首个数据中心项目。

产业园区方面:2021年5月26日,亿达中国公告称,以5.01亿元的价格转让大连软件园腾飞发展有限公司50%股份,买方正是凯德集团。目标公司主要从事物业投资,持有位于中国大连总规划建筑面积约为44.37万平方米的投资物业。此次收购完成后,凯德将持有该项目100%股权。

2020年11月,凯德集团首次进军产业园区项目。其将旗下腾飞新苏投资组合、腾飞创新大厦、腾飞创新中心、新加坡-杭州科技园一期和二期五个产业园区项目和广州乐峰广场剩余49%股权注入房地产投资信托基金凯德商用中国信托(“CRCT”),所获资金49.45亿元用于拓展新项目。据悉,这是凯德商用中国信托迄今为止最大的一笔产业园收购,凯德施展了“私募基金+REITs”的双基金模式。

事实上,凯德集团此前已有意涉足产业园区类业务。2018年,凯德集团和宁波市海曙区政府投资150亿元,合作开发新一代产业园项目中新创智(宁波)产业园,是新加坡企业与宁波地方政府在市区范围内的首个同类合作项目。

该产业园位于国家级宁波临空经济示范区的核心范围内,园区总规划面积约1336亩(约89公顷),远期总建筑规模可达100万平方米,开发周期预计五至八年。该项目预计2021年内完工。

2019年7月,凯德集团以533亿元收购星桥腾飞,扩充产业园、数据中心等资产类别。

新经济资产类别增加的同时,凯德集团也在不断优化投资组合并通过资产腾挪使投资业态分布更加多元和平均。

2021年6月,凯德集团和中国平安签署合作协议,凯德向平安人寿出售中国六个来福士资产组合的部分股权;该资产组合总资产价值为467亿元人民币,平安人寿总投资金额不超过330亿元,该交易预计于2021年三季度完成。通过此笔迄今为止房地产界最大收购案,凯德集团将套现超人民币96亿元。

凯德集团披露,本次交易回笼的资金,将被用于其新扩展的业务版图当中去,用于重点投资数据中心等新经济资产。其计划将新经济资产规模从2020年底的15亿新元扩大到50亿新元。

公开数据显示,2008至2020年间,交易涉及的六个来福士投资组合所取得的基金管理费率平均约为62个基点。2019年,全年出租率90%以上,部分项目达95%以上;2020年绝大部分项目的出租率仍稳定在90%以上。可以看出,来福士资产包是具有稳定经常性收益的成熟资产。

大规模布局的背后,凯德集团也在出售很多项目。2019年6月11日,凯德集团宣布旗下子公司及关联公司与凯德商用中国信托达成协议,向其出售持有中国三家购物中心的公司股权——哈尔滨的凯德广场、学府和凯德广场·埃德蒙顿以及长沙的凯德广场·雨花亭。此次交易价格为29.6亿人民币,为凯德集团带来约2.399亿新元的收益,净收益约为0.376亿新元。

2018年,凯德以83.65亿元向印力出售20个位于非核心城市的购物中心,所获资金将用于继续投资中国优质物业。

公开资料显示,凯德集团目前在新加坡拥有4个数据中心,在欧洲拥有11个数据中心,同时也是韩国一个数据中心开发项目的基金和资产管理方。

而最新消息也显示,9月16日,凯德集团与人保资本签署战略合作协议,双方将围绕新基建及核心城市商办不动产等领域,包括产业园区、工业及物流地产、数据中心、办公楼、购物中心和商业综合体等,开展项目投资、私募基金等多层次合作。

未来,“新经济”资产将成为凯德投资重要的发力点。

03

以 REITs为契机

持续输出凯德轻资产模式

2021年以来,高达87次的房地产调控政策下压到全国各地,足见中国政府对于经济“去房地产化”壮士断腕的决心。重资产模式下,一些房企投资回报率越来越低。加上疫情影响,由重资产转型轻资产,已是绝大多数房企的必要之路。

从资本角度来看,轻资产也更受青睐。而凯德作为行业头部和先驱,转型也走在了行业前列。

凯德集团的轻资产模式是指从集团内部孵化到私募基金的开发培育,再到房地产信托投资基金的价值变现和稳定收益,以PE+REITs模式为核心的完备畅通的投资物业成长通道。

为了满足不同类型投资人的需求,凯德将投资物业按发展阶段分为培育期和成熟期。成熟期的物业收益率在7%~10%之间,具有稳定的分红能力,适合保守的 REITs 投资人。在此基础上,凯德将私募基金和REITs按投资物业类型分为商办物业基金、零售物业基金、出租型公寓基金、城市综合体基金、工业物业基金等。

从资本角度看,据凯德重组公告中提到,凯德集团与房地产投资公司和传统房地产开发商的资本市场表现对比,可以看到,虽然凯德集团表现优于其他开发商,但与单一从事投资的房地产公司对比,差异较大。

据了解,凯德集团从以传统开发业务为主转变为轻资产和费用收益为主,并取得了重大进展。凯德将开发板块与投资板块拆分重组有利于解决此问题,让新的上市实体更能受到资本市场的青睐。

据了解,过去十年,凯德股价仅增长了2.7%。而在凯德公布重组计划后,股价出大幅上涨21%,为自2001年以来最大涨幅。

当然,凯德集团也曾因为债务负担过重经历了从重资产模式到轻资产运营的蜕变。其成立之初以传统住宅开发、投资开发为主营业务,其中2001年住宅业务占总收入61%。

2001年,凯德集团有息负债达到约合 441.04 亿元人民币,净负债率达 87%,导致当年仅利息费就达约合 20.93 亿元人民币。2001 年,凯德集团造成了约合 13.63 亿元人民币的亏损,ROA仅为1.6%。

基于此,2001年,凯德提出轻资产转型战略。2001年10月,成立凯德金融推动转型。

2002年,凯德集团成功发行凯德商用信托,成为新加坡历史上第一只公募REITs。2004~2010年里,凯德集团又成功发行凯德商务产业信托、雅诗阁公寓信托、凯德置地中国信托、凯德商用马来西亚信托。5只公募REITs构成公司成功向轻资产转型的基础。

凯德集团完成向“开发商+基金经理”的转型后,得益于REITs募集的资金,凯德集团不断扩大规模的同时,凯德的负债比例也不断降低。

据统计,2002~2007年共收购9项物业,包括IMM大楼、新加坡广场、来福士城等优质物业。

此外,在2001~2017年间,公司资产负债率下降7%至48%,净负债率更大幅下降从112%斩至56%。集团的各项业务占比也从起初的以住宅地产开发为重,转变为以商办,产业园及公寓等相对长期且能贡献稳定现金流的业态为主。

2019年在凯德不动产管理组合中,代表着重资产的传统住宅类项目仅仅占到8%。

“REITs+PE Funds”成为凯德模式的核心。对资本的循环利用,也成为凯德集团的轻资产战略具体体现。对于高风险、高收益的项目,如开发物业和培育期的商业物业,凯德主要用房地产私募基金进行投资;对于现金流稳定的成熟商业物业,凯德主要用REITs进行投资。而REITs通常对私募基金培育的项目具有优先购买权,凯德已经形成了“私募基金培育,再打包出售给REITs”的双基金配对运作模式。

结语

通过回溯凯德的转型过程,我们可以发现自其确立轻资产战略后,其动作背后都有着一套清晰的业务逻辑。而凯德的“轻资产”战略推行的费用收益模式和资产剥离政策,其真实核心是资产类型的分解与投资人的匹配。

今天凯德投资的上市,是凯德集团转型道路上的又一个里程碑,也正印证了轻资产模式的正确性。凯德投资也制定了其可持续发展路线图,即通过基金管理、旅宿管理和资本循环三个引擎驱动增长。

随着中国市场的发展迭代,轻资产浪潮中的房地产行业应做到轻重有机结合,实现轻资产公司和资产持有者共赢。未来,凯德不断调整和优化的风格和策略仍会延续。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!