-

连接人,信息和资产

近日又有一些房企扎堆月底发布2021年业绩。大风大浪之下,更为脆弱的中小房企生存情况如何?

作者:杆姐

日光之下,天天见证历史。

通稿发完,下午股市马上起反应,红透半边天。补回了一些之前的亏损,杆姐也总算能有点余额假期去市区边缘露营了……

重要会议的解读,相信杆友们下午应该看得差不多。之于房地产,这次的措辞更急迫,五一之后大概率会有一大波更重磅的放松行动。

一边是各种给信心;另一边,房企们2021年的成绩单甚至都还没交完。冰火交融,场面甚是魔幻。

近日又有一些房企扎堆月底发布2021年业绩。以史为鉴,可以更好地判断当下与未来。大风大浪之下,更为脆弱的中小房企生存情况如何?杠杆地产选了几家最近发布2021年成绩单的中小房企:光明地产、新华联、迪马股份、中国电建,本次地产年鉴,我们来看看。

01 波动的利润

但房地产是其即将重组剥离的业务板块,所以杠杆地产暂且把他当做单独的一家房企来看,后面提到的该司数据也都是其房地产业务数据。

2021年报显示,中国电建房地产板块营收295.39亿元,同比增长35.56%,营业成本同比增速47.7%高于营收同比增速;毛利率11.75%,同比下降7.25 个百分点;归母净利润7856.28万元,同比增长74.2%。

营业收入上升主要是本年确认收入的项目规模超过上年,一二线重点城市项目是其主要收入来源;毛利率下降主要是结利项目毛利率水平低于上年同期,及商业地产盈利不及预期等因素综合影响。

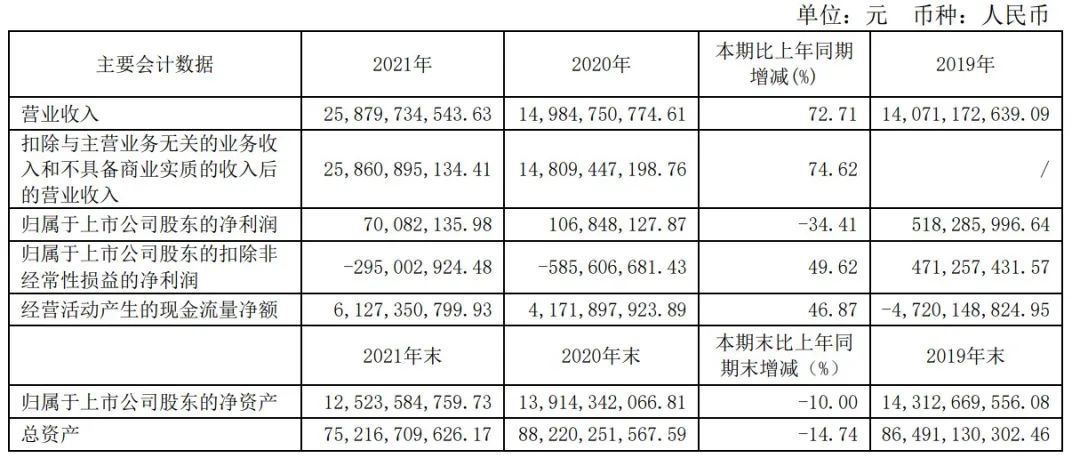

接下来光明地产的营收增速更猛。如下图年报数据显示,2021年营收258.8亿元,同比增长72.71%。但归母净利润有点惨,同比下跌了34.41%为7008.2万元。扣非后的净利润为负值,2.95亿元,不过比2020年同期的-5.86亿元缩窄了一些。

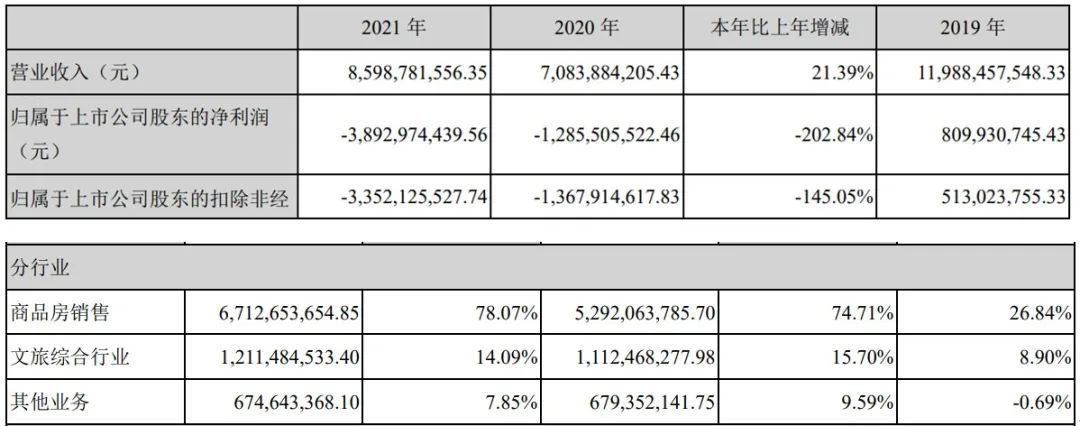

新华联的业务分为三大块:商品房销售、文旅综合行业、其他业务,分别占营收比重为78.07%、14.09%、7.85%。

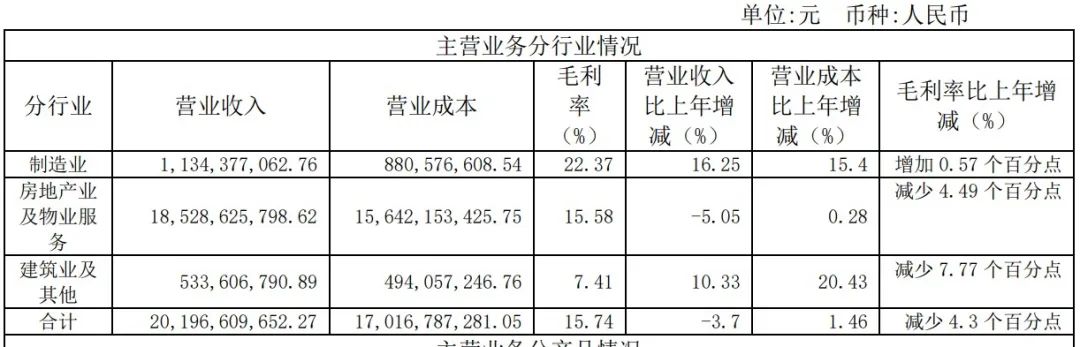

最后是迪马股份,旗下的地产品牌是东原地产,也是该司的主要营收来源。如下图年报所示,2021年迪马股份总营收为201.97亿元,同比下降3.7%,其中房地产相关业务占了90%以上为185.3亿元,同比下滑5.05%。

综上,在营运数据方面,虽然各家有涨有跌,但归母净利润大部分都是下降,且个别房企降幅很厉害。虽然2021年房地产总趋势是增收不增利,但面对变局,中小房企的波动似乎更大。

02 融资成本的天与地

再看财务数据,杠杆地产主要看下资产负债、现金、融资成本等核心指标。中国电建房地产这块没法具体看,但背靠央企,其优势是民企无法比拟的。比如融资成本,其2021年最低2.29%,最高也只有5.20%,大部分在3%左右。

从合并资产负债表来看,2021年中国电建的货币资金虽然比2020年少了100亿左右,但也有700.76亿元。

相比之下,光明地产的融资成本也还行。从目前的中期票据利率来看,最低的为3.65%,最高为5.9%,大都在4%左右。

2021年光明地产资产负债率81.69%,相比上年的83.43%略有下降。货币资金比上年减少了10来亿元,为79.11亿元,似乎不足以覆盖短债。

新华联的情况更不容乐观。

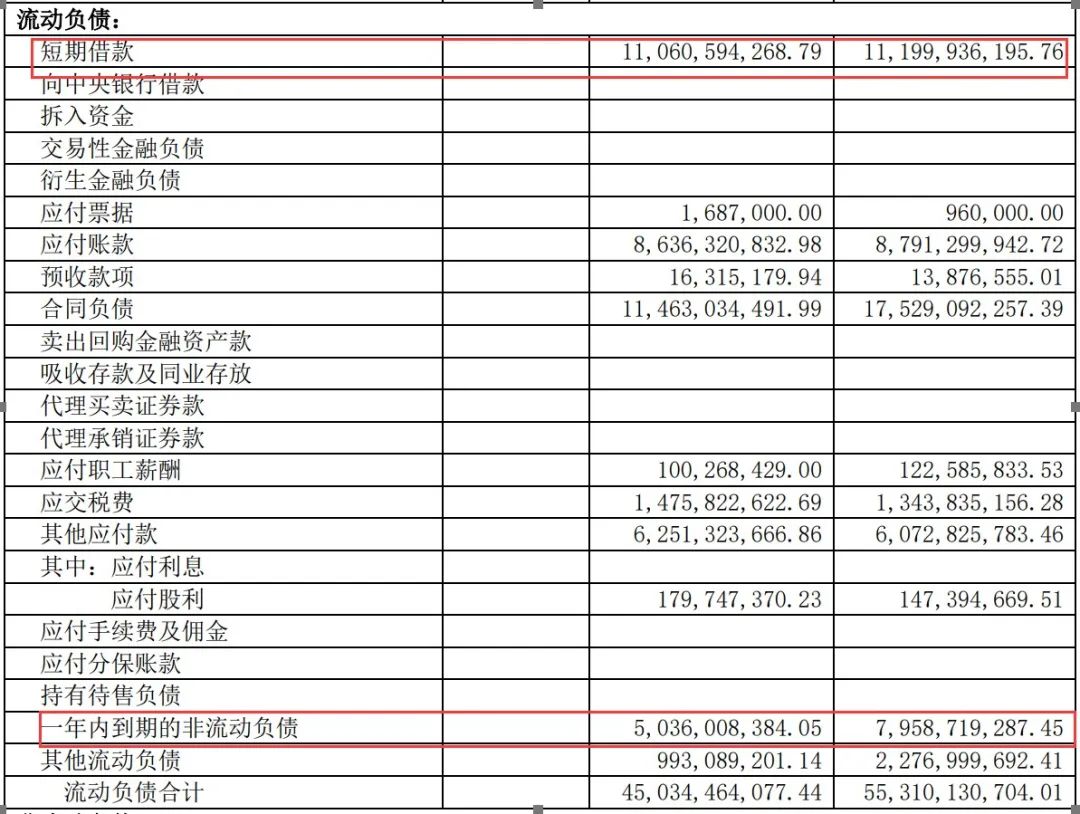

2021年资产负债率不降反升,从前一年的83.45%涨到89.94%。货币资金同比降了8亿左右为23.09亿元。但短期借款在上升,从2020年的8.7亿元增加到2021年的11.24亿元。1年内到期的非流动负债同比下降12.3%,为91.50亿元。

值得注意的是,前不久北金所才披露新华联2018年度第一期中期票据违约、2019年度第一期中期票据违约后续进展情况的公告。涉及发行金额共10亿元,票面利率分别为8.00%、9.00%。这融资成本,难啊!

迪马股份的情况略好一些,2021年资产负债率79.73%;货币资金49.58亿元,短期借款下降到22.42亿,但一年内到期的非流动负债涨了近20亿元,为42.53亿元。

同时,迪马股份的部分融资成本不算低,如上图最高的利率达8.5%。

03 残酷的1季度

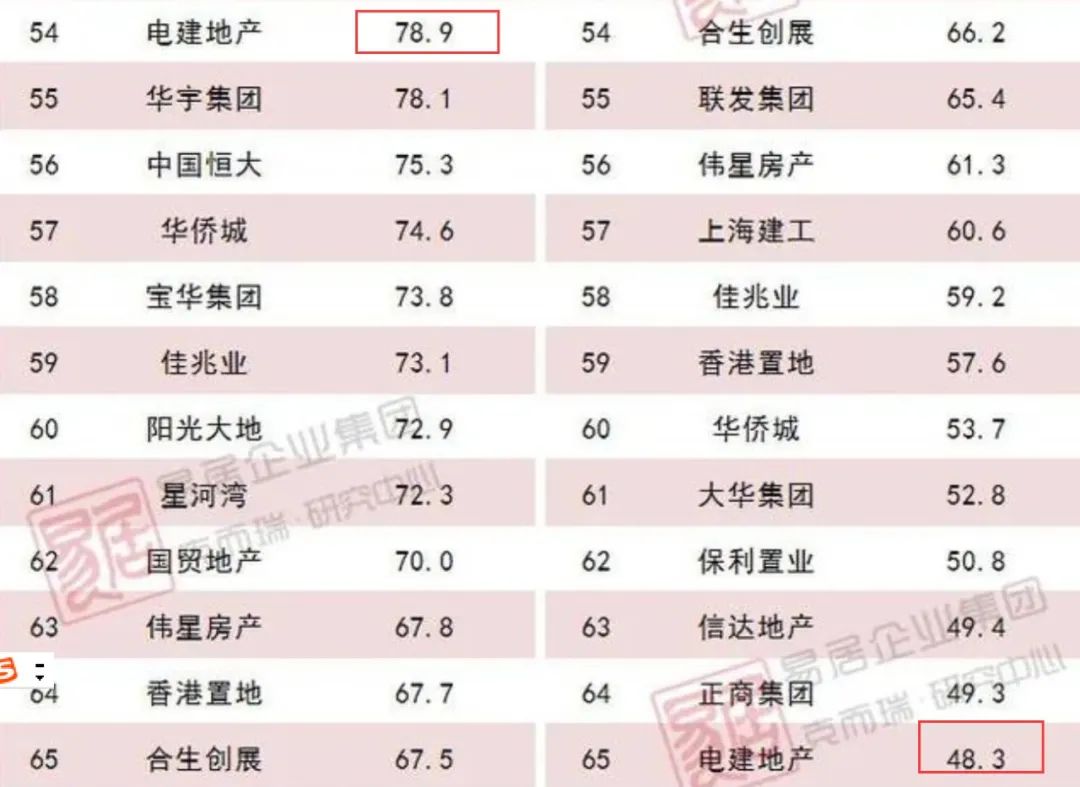

中国电建一季报里,杠杆地产没有找到具体地产方面的数据,从克而瑞榜单看到,电建地产2022年一季度全口径销售额78.9亿元,权益销售额48.3亿元。去年这两项数据分别为133.4亿元、73.0亿元,同比分别下滑40.1%、33.8%。

图表来源|克而瑞(特此感谢)

签约金额降幅更大,2022年1季度为24.64 亿元,同比下降 69.35%。权益签约金额17.78 亿元,同比下降 67.11%。

迪马股份:根据克而瑞数据,其东原地产2022年1季度全口径销售额51.0亿元,权益销售额37.3亿元。2021年同期分别为105.9亿元、58.6亿元。同比分别下降51.8%、36.3%。

2022年1季度,房企销售数据腰斩似乎成为普遍现象,叠加偿债高峰,不敢想。

如果情况再无好转,2022年半年报的数据会如何?接连的放松和喊话,能让房地产春天再次到来吗?

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!