-

连接人,信息和资产

中国证监会披露的2021年证券公司分类结果显示,海通证券被分为BBB级,2020年公司的评级为AA级,公司评级降幅较大。

作者:新华财经面包财经

来源:面包财经(ID:mianbaocaijing)

中国证监会披露的2021年证券公司分类结果显示,海通证券被分为BBB级,2020年公司的评级为AA级,公司评级降幅较大。2021年,公司多次因投行业务相关问题受到监管处罚。

在经历了2021年因投行业务违规吃下多张罚单、券商监管分类评级被连降两级之后,海通证券的投行业务在2022年首月终于迎来“丰收期”。今年1月份,海通证券作为主承销商和保荐机构的IPO项目,已经有7个正式上市,成为今年正式上市项目最多的券商之一。

但是在多种因素影响下,7只新股有3只在上市首日跌破发行价,目前仍处于破发状态。海通证券战略获配的相关新股,也处于浮亏状态。

作为一家老牌的龙头券商,如何合规地开展业务并重振雄风,成为海通证券2022年面临的巨大考验。

“开门红”失色:保荐承销项目接连破发 获配新股浮亏

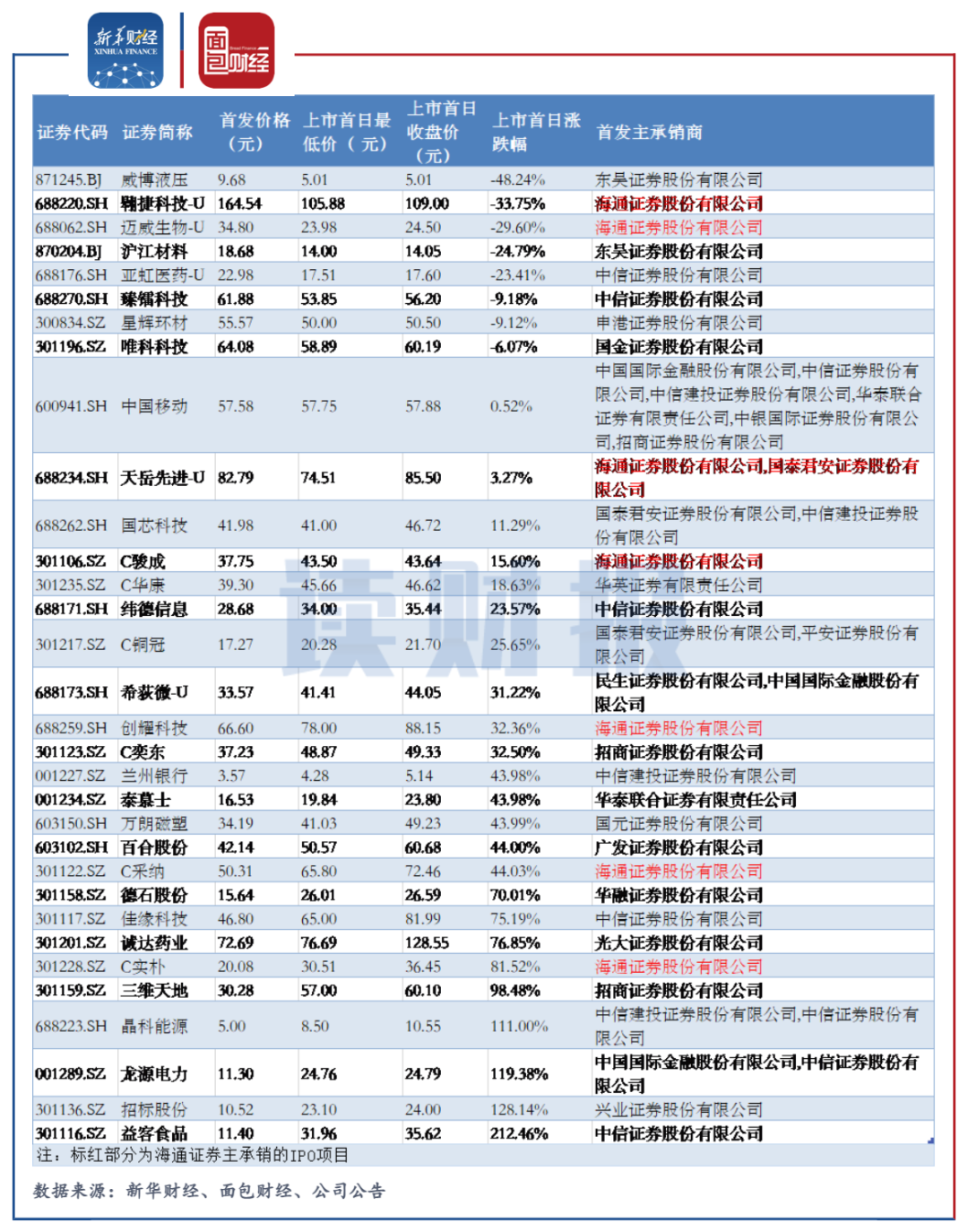

截至2022年1月28日收盘,今年1月,由海通证券保荐并担任主承销的7只新股上市。其中,翱捷科技-U(688220.SH)和迈威生物-U(688062.SH)在上市首日收盘价破发行价,首日跌幅均接近三成。

天岳先进-U上市首日盘中破发,收盘时略高于发行价,但随后走势欠佳。截至1月28日收盘,公司股价较发行价下跌接近18%。

图1:2022年1月至今海通证券主承销新股上市情况

对于首日破发的翱捷科技-U和迈威生物-U,海通证券作为主承销商,分别战略获配83.66万股和287.36万股,限售期均为24个月。以上述两只新股上市首日收盘计算,海通证券所获配的新股已合计产生浮亏超7500万元。

IPO承销保荐项目破发或许只是暂时现象,海通证券投行业务真正的挑战来自于合规。

合规风控频现漏洞 老牌券商被降级

作为一家历史悠久的大型券商,海通证券最近几年正面临严峻的合规与风控压力。

根据官网介绍,海通证券成立于1988年,始终坚持“务实、开拓、稳健、卓越”的经营理念和“稳健乃至保守”的风控品牌;是中国境内二十世纪八十年代成立的证券公司中唯一一家至今仍在运营并且未更名、未被收购重组过的大型证券公司。

但是,根据中国证监会披露的2021年证券公司分类结果,海通证券的评级由上一年的AA级被下调为BBB级,罕见的遭遇连降两级。

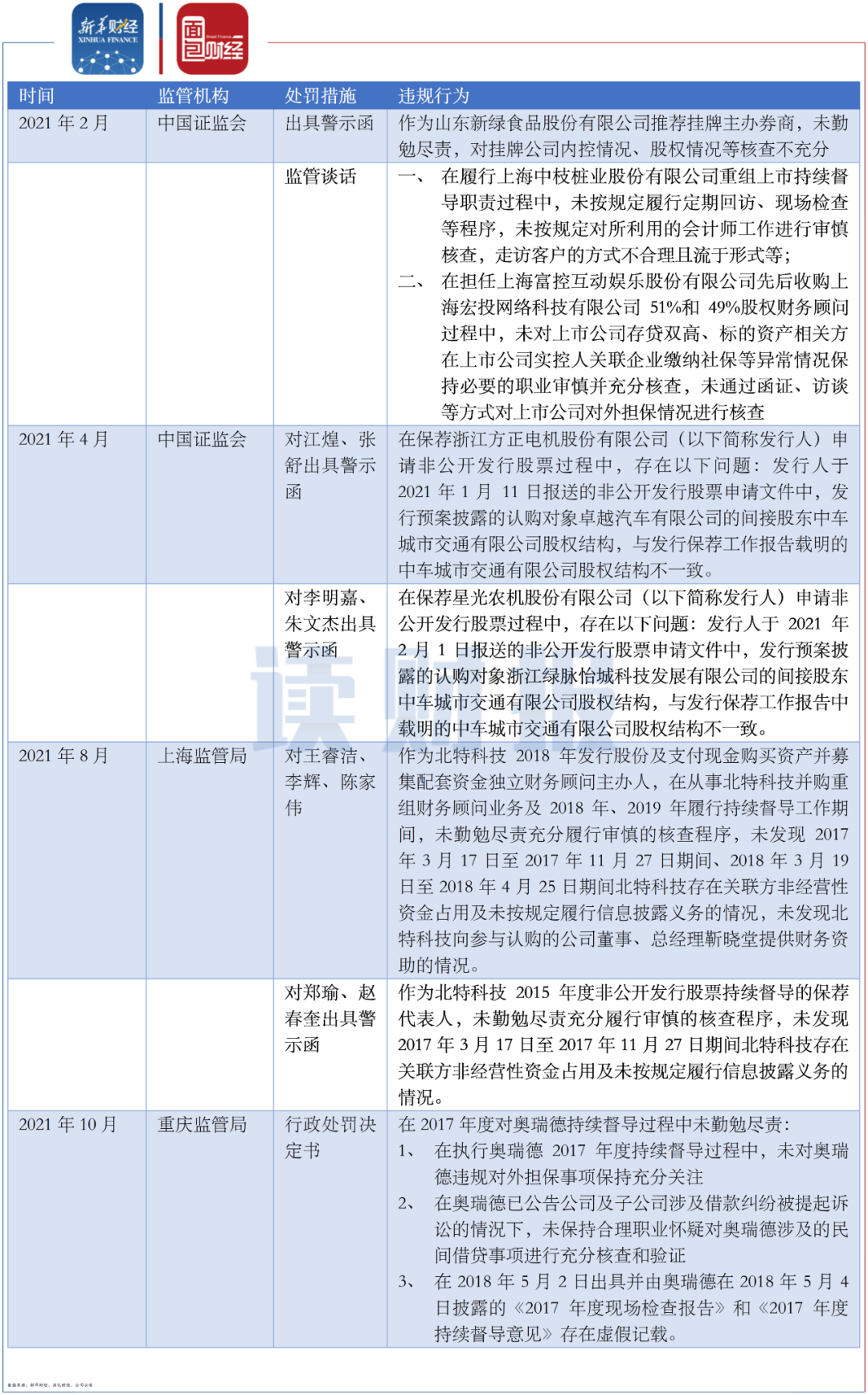

在合规风控上存在漏洞是海通证券被降级的重要原因。监管部门公开的信息显示,2021年海通证券因合规和风控问题多次受到监管处罚,主要集中在投行保荐和资管两大业务。

由于在相关保荐业务上存在较为严重的合规问题,海通证券2021年以来被证监会以及多个地方证监局出具警示函、监管谈话或给与行政处罚。

图2:2021年海通证券投行业务部分监管处罚

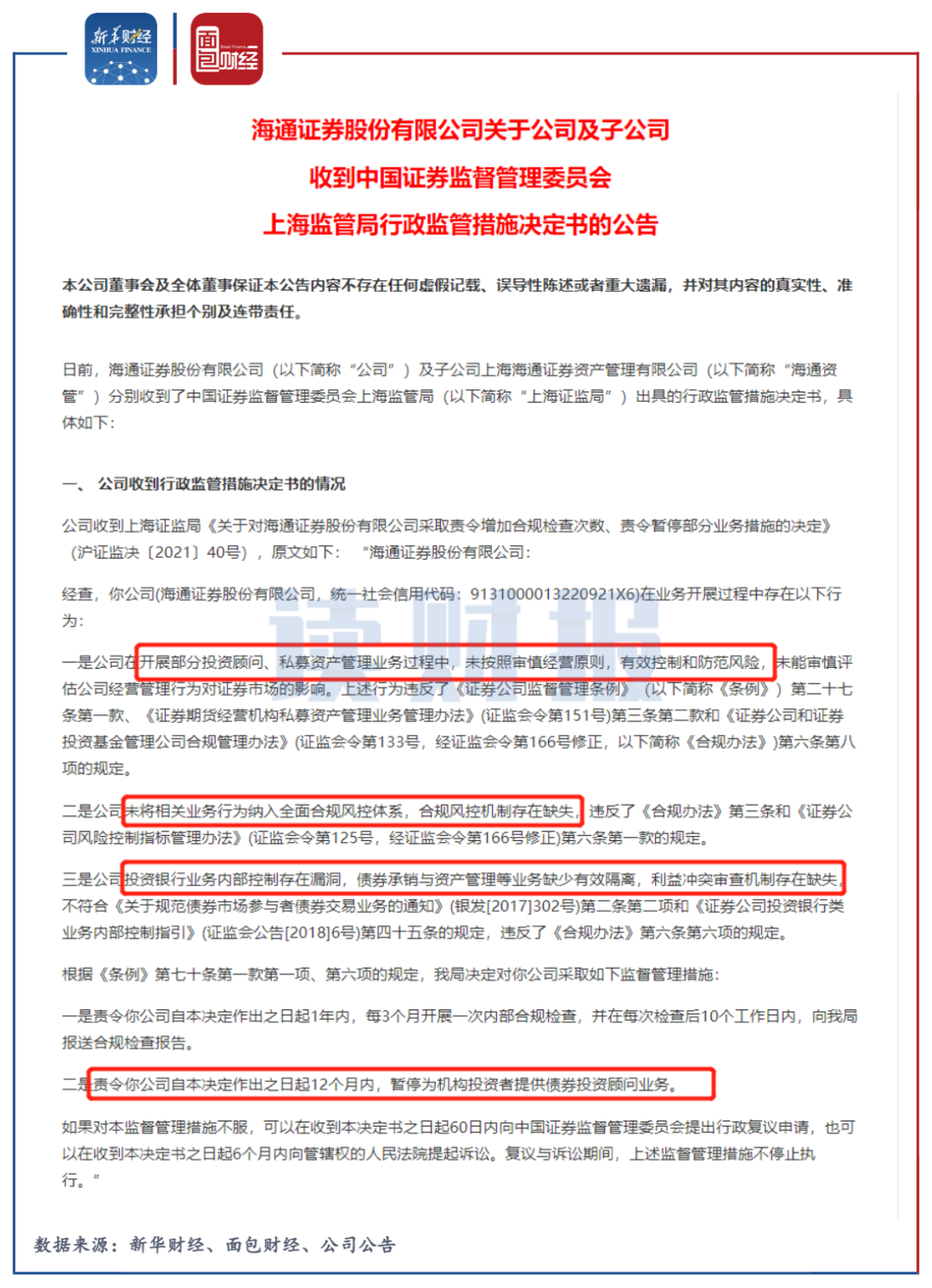

在资管业务方面,2021年3月,海通证券收到证监会上海监管局的行政监管措施决定书,因为合规和风控漏洞,监管部门做出“12个月内,暂停为机构投资者提供债券投资顾问业务”的处罚决定。

图3:2021年3月海通证券收到上海监管局行政监管措施决定书

投行及资管业务快速增长,合规短板或侵蚀竞争力

过去几年,海通证券的投行和资管业务增速较快,成为支撑公司业绩增长的重要动力。但是,相关业务合规风控漏洞以及去年遭遇的评级下调,很可能会对海通证券未来相关业务发展造成一定程度的不利影响。

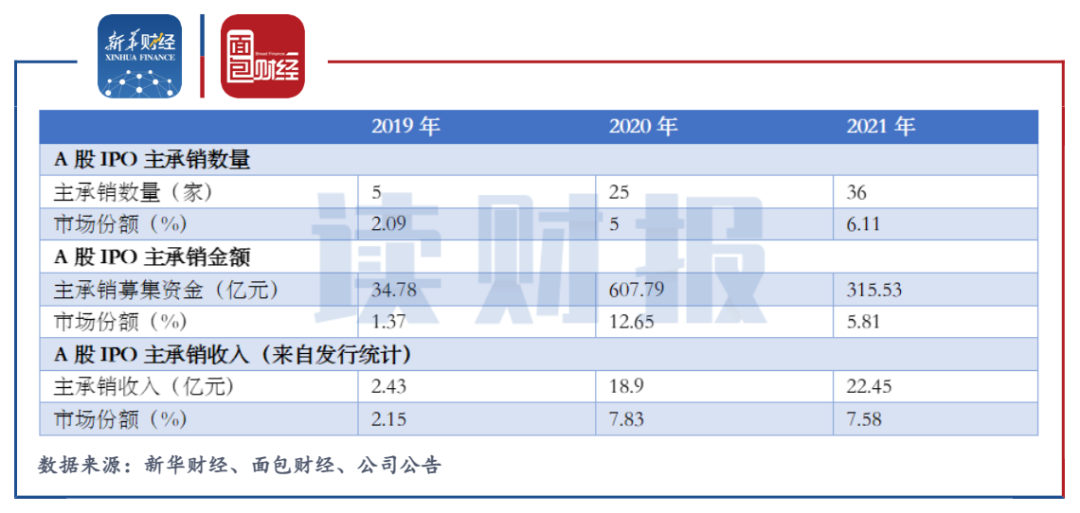

翻查财报,2021年上半年,海通证券的投行业务为该公司期间收入同比增速最快的业务板块之一。当期,公司投行业务产生营收30.08亿元,同比增速达到45.6%。报告期间,在股权融资方面,海通境内IPO项目发行的金额和家数分别为165.3亿元和22家,分别较上年同期增加116.6亿元和18家,公司IPO承销业务的增势明显。

海通证券2021年年报尚未披露,但是从公开的统计数据观察,海通2021年全年A股IPO主承销商的项目数和主承销收入较上年显著增加已无悬念。

图4:2019年至2021年海通证券A股IPO主承销情况

2021年上半年,海通证券的资管业务产生收入24.16亿元,同比增加36.98%,同样呈现快速增长的势头。

得益于投行、资管等业务的快速增长以及在经纪业务等领域的传统优势、证券市场交投活跃,海通证券2021年上半年业绩同比大幅增长。期间实现营收234.71亿元,同比增长31.95%,归母净利润81.70亿元,同比增长49%。

但是,2021年第三季度,海通证券的单季营收与净利润同比增速显著下滑。财报显示,2021年第三季度,海通证券营业收入和归母净利润增速分别仅为8.62%和21.1%,较上半年明显下降。

实际上,今年前三季度海通证券的营收和净利润增速呈现出逐季下降的趋势。

图5:2020年至2021年前三季度单季营收、归母净利润

翻查历史数据,海通证券第三季度营收与利润增速下行与上年基数较高有一定关系,但是因合规问题发酵对投行和资管业务带来的影响也是重要原因。

尽管合规与风控问题面临严峻挑战,海通证券仍然具有规模和客户基数的优势。截至2021年上半年末,海通证券的净资本规模在上市券商中仍位于第一阵营。

图6:截至2021年上半年末净资本规模前10名的上市券商

海通证券的营业网点覆盖“纽、伦、沪、港、新、东”六大国际金融中心,在全球5大洲14个国家和地区设有分行或子公司;在中国境内拥有340家证券及期货营业部,境内外客户近2,000万名。

金融行业,合规优先,券业老兵如何重振雄风?

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!