-

连接人,信息和资产

合肥土拍的热度比2月份北京、3月的福州、厦门、青岛等地更高。但整体来看,相较于青岛、厦门、福州等城市,合肥新年首轮土拍热度升温显著。

作者:克而瑞研究中心

合肥土拍的热度比2月份北京、3月的福州、厦门、青岛等地更高。

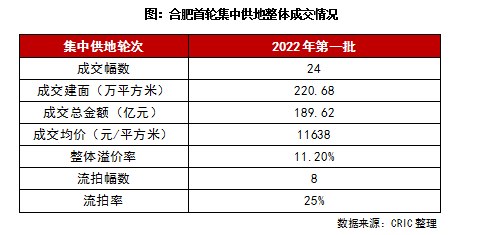

3月17-25日,合肥新2022年首轮集中供地在经历了一轮延期后最终尘埃落定,本次土拍合计成交24宗含宅用地(其中2宗为纯租赁用房),总成交金额达189.62亿元,成交总建面220.68万平方米。

本次土拍在吸引了40余家房企参拍的情况下,15宗地块进入竞品质环节,成交整体溢价率达到11.2%,但仍有8宗地块流拍(本次二度延期地块视为流拍,下同)。但整体来看,相较于青岛、厦门、福州等城市,合肥新年首轮土拍热度升温显著。

01 土拍门槛持续下调 报名环节地块热度两极分化

从合肥本次推出的地块及规则变化来看,土拍门槛较2021年有所下调,“止跌”、“求稳”的信号明显:

首先本轮推出的包河区BH202201号、包河区BH202202号、庐阳区LY202201号地块、瑶海区YH202201号、新站区XZ202201号均为2021年推出后又延期或流拍的地块,本轮重新上架,在地块体量、起拍价、配建要求等多方面都降低了门槛,降低了房企的拿地难度;而本轮土拍中仅有部分热门地块出让时需要配建5-20%的租赁用房。

另外,合肥在土拍前几日发布了对竞品质项目评分的部分调整,原本不加分的二级及以下资质房企也能够加分,增加了中小房企参与竞品质的竞争力。

在政府已表现出足够“诚意”的情况下,本轮供应的30宗商品房地块在报名阶段依然呈现出“冰火两重天”的态势,热度明显分化:

滨湖科学城作为最热门板块,5宗地块参拍房企数量均达到10家以上,其中02、04号地块的参拍房企数量超过20家,成为本轮最大热门。此外经开区03号和05号、蜀山区05号地块等参拍房企数量也有8家以上。

反之,新站区的6宗地块均无人报名,包河、庐阳、瑶海区也有部分地块无人报名,以此来看土拍热度仍分化严重。

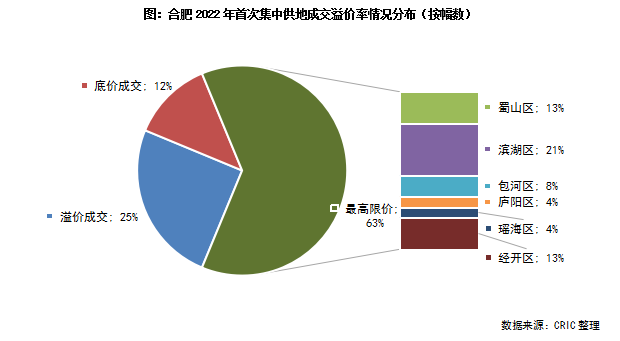

02 平均溢价率达11.2% 15宗地块触及最高限价

在土拍门槛降低、土地成本控制得当,以及部分政策利好消息的双重影响下,合肥本次土拍平均溢价率达到11.2%,是2022年目前已经进行集中供地的城市中平均溢价率最高的一个,15宗地块触及最高溢价率,占总成交地块比例的63%。

热门地块主要分布于滨湖区、蜀山区和经开区,地块所在区域的市场基本面较好,且地块平均总价不超过10亿元,体量控制得当,对于房企来说压力较小。

反之流拍地块分布于包河区、庐阳区和新站区,包河区与庐阳区地块起拍价均在15亿元以上,体量较大且周边配套未完善,而新站区本次挂牌的6总地块均流拍,除了区位问题以外,板块内供应量较大、未来去化压力大或是房企不拿地的主要原因。

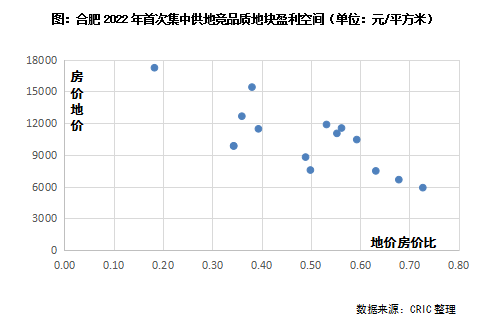

03 项目盈利空间较高 竞品质地块房价地价差仍然过万

从盈利角度来看,本次合肥土拍“让利”的意味十足。

15宗触及最高限价、进入竞品质阶段的地块也依然保有较高的盈利空间,平均地价房价比为0.48,房价与地价差达到10518元/平方米,这也是房企愿意积极参与竞品质环节的重要因素。

其中滨湖科学城01、02号地块的销售指导价较去年周边地块限价提升了1000-2000元/平方米,虽然两宗地块的地价房价比达到0.59和0.55,但是房价与地价之间仍有10000元/平方米以上的价差,即使需要配建15%的租赁用地,仍有一定的盈利空间。

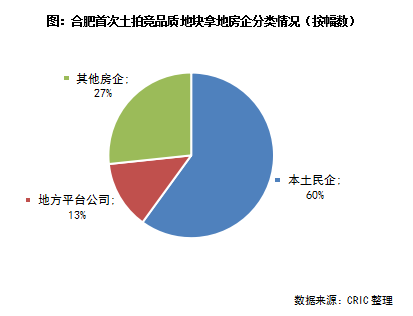

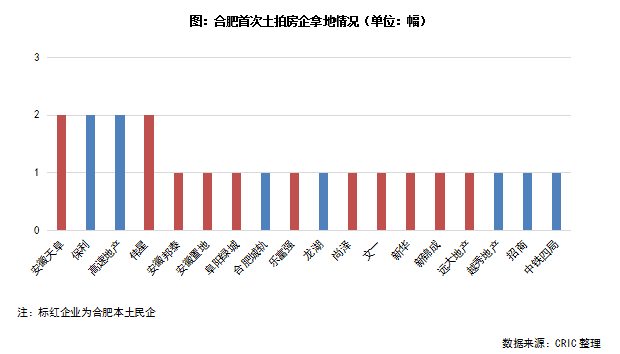

04 规模房企积极参拍 本土房企强势拿地

本次合肥土拍吸引了诸多房企积极参拍,不乏参拍了5宗地块以上的房企:据不完全统计,华润参与了10宗地块的竞拍,此外越秀、合肥城建、伟星和招商都参拍了9宗地块,本土房企中还有新华、徽创、安徽高速、安徽置地等参拍数量也在5宗以上。

从拿地结果来看,合肥本土房企表现强势:在15宗竞品质地块中,本土民企拿下9宗,安徽邦泰、安徽天阜、安徽置地、伟星、尚泽等均有所斩获,此外安徽高速也竞得2宗滨湖科学城地块,本土企业投资积极性复苏,且整体表现非常强势,拿下六成竞品质地块。

其他房企则以10强规模房企、品牌房企为主,保利、龙湖等有所斩获,值得一提的是,越秀通过竞品质竞得瑶海区01号地块,首次进驻合肥。

整体来看,本土民企在合肥本次土拍中成为了最大赢家,总体成交的22宗商品住宅地块中有一半以上被本土民企竞得,民企投资积极性的复苏,也说明了对合肥市场前景的看好。在本土民机积极拿地的情况下,保利、龙湖、招商等品牌房企在积极参拍的情况下也仅有1-2宗地入账,且还有华润、中海、金茂等龙头房企积极参拍却无地入账。

整体来看,合肥土拍的热度比2月份北京、3月的福州、厦门、青岛等地更高,且在供地端降门槛、保利润的同时,部分房企的投资积极性也明显恢复,尤其本土房企的信心得以提振,一定程度上体现出政府与房企的“默契”。

近期政策方面虽然有一定的利好消息,但是传到到市场、企业层面还需要一定的时间,尤其是之前经历了财务危机的房企,需要更长的恢复期。因此近期投资积极的房企无非大型的国企央企、持续走稳健经营路线的龙湖、绿城等,以及集中供地城市当地的平台公司,企业之间的投资态度分化更加明显,未来预计土地市场将形成“国企央企+稳健型品牌民企+地方平台”三足鼎立的格局。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!