-

连接人,信息和资产

虽然宝龙商业2021年业绩上,营收利润喜提双增长,但年报发布过程可谓坎坷。

作者:张爱

虽然宝龙商业(09909.HK)2021年业绩上,营收利润喜提双增长,但年报发布过程可谓坎坷。但年报推迟一个月发布,发布前夕突然更换了财务数据核算团队罗兵咸永道,令市场传闻颇多。

报告显示,宝龙商业2021年收入约为人民币24.64亿元,同比增长约28.3%;毛利约为人民币8.21亿元,同比增长约38.2%;毛利率约为33.35%,同比增长2.4个百分点。

01 营收、利润实现双位增长

宝龙商业是宝龙地产旗下商业运营全链条服务商,拥有“宝龙一城”、“宝龙城”、“宝龙广场”及“宝龙天地”四大品牌,2019年在港交所上市,成为港股市场第一家商业管理公司。

宝龙商业的收入构成分为商业运营服务和住宅物业管理服务,商业运营服务为其主要收入来源。2021年公司商业物业租金收入1.96亿元,商业运营服务收入18.22亿元;住宅物业管理服务4.46亿元。按客户类别来看,2021年宝龙商业来自外部客户的收入为19.61亿元,占总收入的比重为79.6%。

毛利方面,宝龙商业2021年商业运营服务毛利润7.10亿元,同比增长27.98%;毛利率为35.2%,同比增长2.4个百分点。住宅物业管理服务毛利润1.11亿元,同比增长26.12%;毛利率24.9%,同比增长1.8个百分点。

对于营收和利润增长原因,宝龙商业表示主要源于项目出租率整体上升,以及新增了一批管理项目。数据显示,2021年,宝龙商业运营的商业项目平均出租率达到95.3%,同比上升5.4个百分点。其中,宝龙一城出租率99.1%,宝龙城出租率100%。

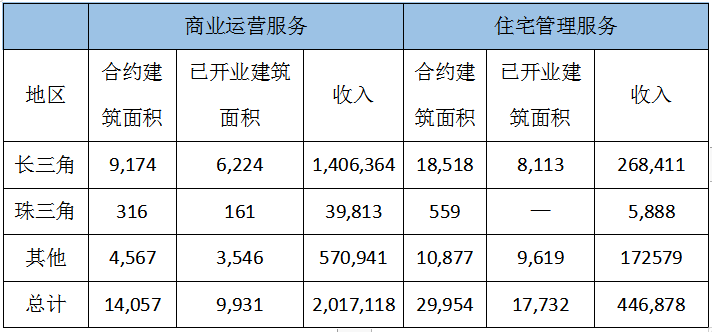

截至2021年12月31日,宝龙商业的商业运营服务已开业建筑面积约为990万平方米,按年上升约130万平方米,同比增长15.12%;已开业项目数88个,较2020年同期68个新增20个;合约建筑面积约为1410万平方米,较2020年同期增加280万平方米。住宅物业管理服务的已交付建筑面积约为1770万平方米,按年上升约330万平方米。分区域来看,主要增长来源于长三角地区,这与其公司战略及定位密不可分。

表1:2021宝龙商业各地区商业及住宅建筑面积(单位:平方米、千元)

数据来源:企业年报

宝龙商业背靠宝龙地产,年报显示,2021年宝龙地产拥有土储总建面约3650万平方米,67.1%左右分布于长三角,为宝龙商业提供了较为稳定的增长来源。其中,正在开发建设中的物业约为2640万平方米,持未来发展物业约为1010万平方米。

02 租金水平业内垫底

虽然宝龙商业在营收和利润方面呈上升趋势,但是放到行业中却处于较低水平。

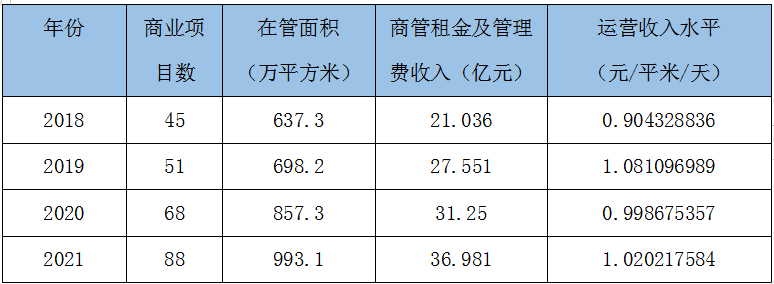

以毛利率为例,宝龙商业的商业运营板块毛利率在2018年至2021年分别为30.1%、29.3%、32.8%、35.2%,同期新城控股商业板块的毛利率分别在67.76%、67.56%、70.76%、72.64%,两者相差40多个百分点。

毛利率低的原因在于其租金收入水平极低,资料显示,2018年至2020年,宝龙商业的平均运营管理收入水平(即租金及管理费)始终徘徊在1元/平方米/天,而业内的龙湖商业2021年的平均收入水平是2.98元/平方米/天,新城商业2021年平均收入水平约2元/平方米/天,万达商业2021年上半年的平均收入水平是2.15元/平方米/天。

表2:2018-2021年宝龙商业项目租金收入

数据来源:东方财富网

虽然宝龙商业的租金水平很亲民,但对于投资者和第三方来说并无益处,也导致其资产拓展能力也较弱,而租金低的根源在于其运营能力有待提升。资料显示2019年上市之前,宝龙商业运营的项目中仅有3家来自独立第三方;2020年宝龙商业服务项目中,来自独立第三方的新增了3家;2021年新增9家,虽新签约了10家,但同时有两家项目退出;2022年,宝龙商业仅有4个项目来自第三方,2023年及以后,8个来源第三方,相较前两年,外扩速度有所下降。

业内人士认为:“做商管公司,运营管理能力是护城河,较高的品牌溢价及较强的盈利能力,决定着市场定权,也决定其对外拓展规模。”在宝龙商业的扩张版图中,除长三角外,三四线城市成为重点布局,但决战三四线要面对的是万达、新城等头部玩家,在定位、选址、招商等方面宝龙不得不避其锋芒,落地规模小、人口少的市郊地区,又回到了租金低的恶性循环。

03年报之路跌宕起伏

虽背靠大树好乘凉,但这棵大树本身却有些自顾不暇。

3月24日晚,宝龙地产和宝龙商业同时发布公告称,预计无法在3月底前发布2021年业绩,同时由于疫情影响更换审计机构罗兵咸永道,由开元信德临时补位。罗兵咸永道在辞任报告中提及,宝龙地产附属公司两笔存款需要与公司方面进一步厘清和讨论。此外,集团经审核营运数据将在5月15日发布。

受该消息影响,3月25日宝龙地产旗下相关股票出现集体下跌。宝龙地产开盘大跌10%,早盘收市时下跌4.5%。去年5月宝龙地产股价触及历史高点,超过每股8港元。截止4月23日,宝龙商业收盘价仅每股2.57港元,不到一年跌幅70%,市值已不足百亿港元。

而资料显示,宝龙地产2022年需还款220.23亿元,至2021年底,其现金及现金等价物约194.07亿元,受限制现金56.61亿元。

当天宝龙商业跌幅更大,开盘暴跌17%,早盘收市仍跌13%。宝龙商业股价同样在去年5月见高点,此后不到一年时间从30港元上方来到6港元附近,市值蒸发80%,剩余不到40亿港元。

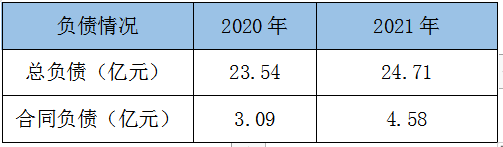

3月29日晚,宝龙商业发布的未经审核业绩公告中显示,截至2021年12月31日,宝龙商业总权益24.71亿元;总负债26.02亿元,同比增长10.5%,其中,合同负债大幅增长48.2%至4.58亿元。

表3:2020年-2021年负债情况

数据来源:企业年报

3月31日晚,宝龙商业发布公告,就前任审核中介辞任以及年度业绩审核完结日期事项进行澄清与解释。宝龙商业称,前任核数师罗兵咸永道在审核公司2021年年度综合财务报表的过程中,认为一笔未到期余额为900万元的银行存款属于受限制账户存款。

对此,宝龙商业不认同罗兵咸永道的判断,并强调此事不会对集团整体流动性造成影响,集团有充足营运资金进行其日常及一般业务。而乐居财经研究员发布的《2021年港股物企现金榜》中也显示,宝龙商业以39.92亿元排名第8。

年报发布的临门一脚更换审计团队本就是“兵家大忌”,容易引发市场猜测,而宝龙方面如此果断背后原因也扑朔迷离。有人认为宝龙迟早爆雷,也有言论称宝龙商业是被“市场误杀”,但究竟真实情况如何,还得看4月28日宝龙商业会交出怎样的成绩单。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!