-

连接人,信息和资产

房企债务违约事件仍然在蔓延。国家统计局最新数据显示,1-3月份,房地产开发企业到位资金3.8万亿元,同比下降近20%。

作者:编辑部、CRIC研究

房企债务违约事件仍然在蔓延。

国家统计局最新数据显示,1-3月份,房地产开发企业到位资金3.8万亿元,同比下降近20%。其中,3月到位资金是2018年5月以来新低,企业资金压力仍然较大,而单月销售回款接近2020年3月水平。

01 3月到位资金创近年最低

2022年3月以来,房地产行业政策端可谓暖风频吹。

3月4日,央行在2022年金融市场工作电视会议上提出:稳妥实施好房地产金融审慎管理制度,加大住房租赁金融支持;3月16日,国务院金融委在会议上表示,对于房地产市场要及时研究和提出有力有效的防范化解风险应对方案,同日央行、银保监会、证监会、外汇局、财政部也都分别作出表态,重点围绕着防范化解房地产市场风险。

3月以来,全国已经有一百多个城市的银行根据市场变化和自身经营状况自主下调了房贷利率,叠加一季度60多个城市发布了百余次房地产相关政策。

但政策利好,并未即刻传导至房企资金端,单月到位资金创下2018年5月以来新低。

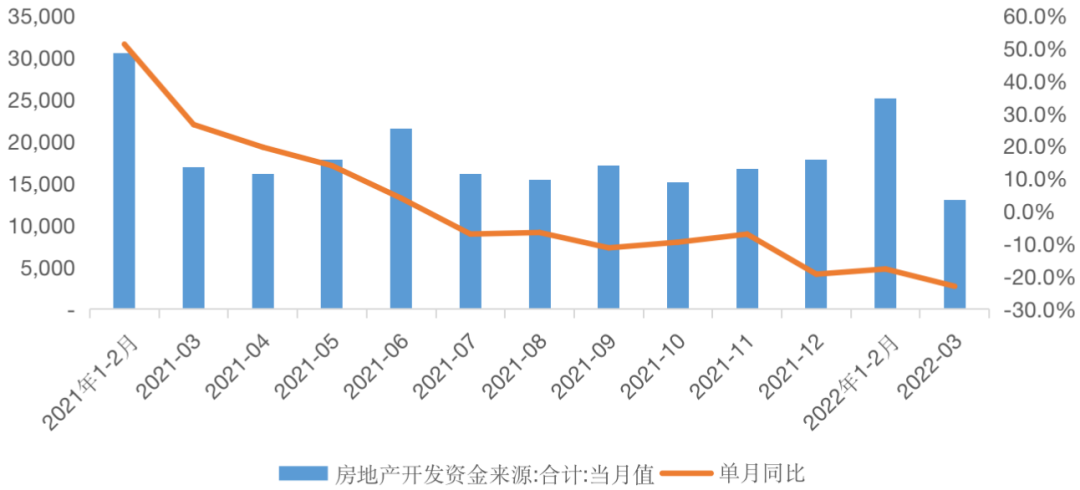

国家统计局数据显示,3月到位资金13016亿元,同比下降23.0%,降幅环比扩大5.3个百分点,从而使得到位资金的累计值降幅进一步扩大,2022年1-3月到位资金为38159亿元,同比下降19.6%,降幅环比1-2月的17.7%进一步扩大。

图:2021年1月-2022年3月房地产开发企业到位资金(当月值)变化情况

数据来源:国家统计局、CRIC整理

02市场下行致销售回款下降超3成

当前,房地产市场信心仍处于修复期,新房市场已进入下行通道。

2022年3月,购房者信心尚未恢复。根据CRIC客户调研数据显示,计划三个月内买房的客户比例降至1%,而三到六个月内购房需求有所提振,但受困于疫情形势越发严峻,市场热度尚未回温。

图:近一年客户购房迫切度月度走势

数据来源:CRIC

从成交数据来看,3月,全国商品住宅成交面积环比下降2%,要知道,往年“金三”全国商品住宅成交均呈增长趋势,其中,2021年环比增长7%,而2019年环比增12%。

居民中长期贷款新增情况,也意味着居民购房明显减少。

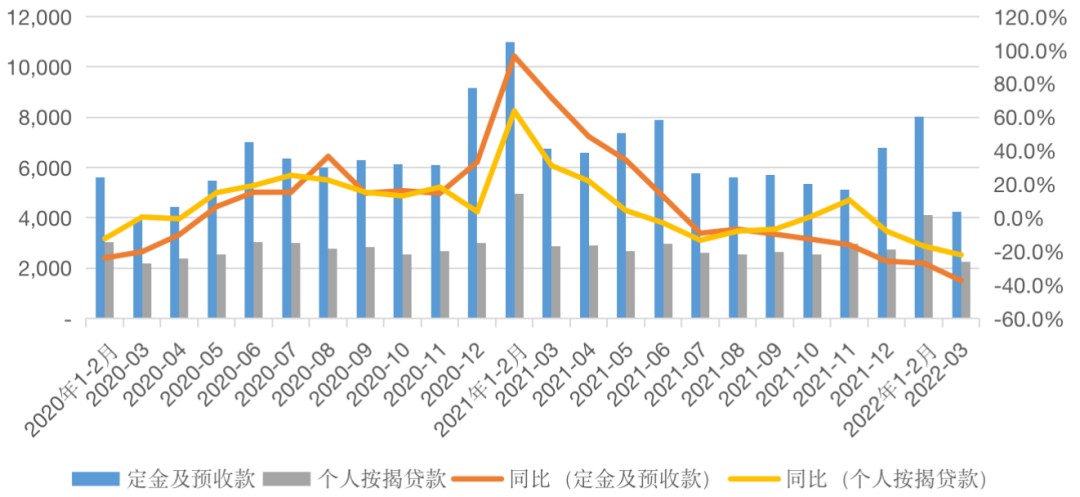

3月,居民中长期贷款新增3735亿元,较上月负增长而言,已有明显好转,但仍比去年同期少增2504亿元。累计来看,1-3月新增居民中长期贷款同比减少9100亿元,侧面印证了居民购房减少。1-3月房企到位资金中的个人按揭款也同比下降18.8%,跌幅环比扩大2.8个百分点,创2018年以来的最大跌幅,房地产的形势仍较为严峻。

受此影响,销售回款(个人按揭款+定金及预付款)来看,3月房企销售回款仅为6470亿元,同比下降33%,降幅环比进一步下降9个百分点,近三年仅高于2020年3月。1-3月,销售回款为18621亿元,同比下降27.3%,较1-2月的累计降幅23.9%进一步扩大。

图:2020年以来房地产到位资金(定金及预收款)、(个人按揭贷款)当月值及同比(单位:亿元,%)

数据来源:国家统计局、CRIC整

03单月国内贷款远低于历史同期

当前政策传导不及预期,包括开发贷及并购贷、委托及信托贷等在内的国内贷款大幅下降。

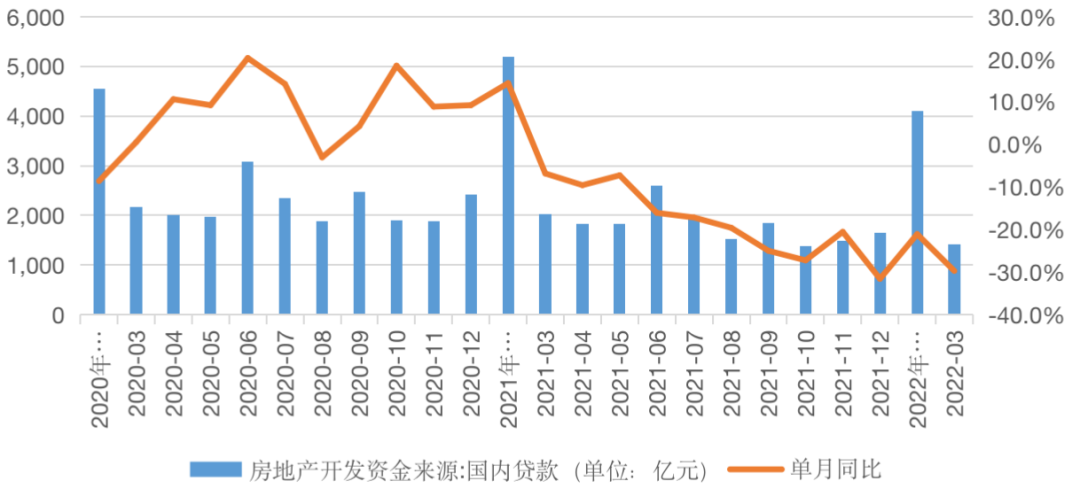

1-3月,到位资金中国内贷款为5525亿元,同比下降23.5%,降幅环比扩大2.4个百分点。

3月国内贷款为1420亿元,仅高于2021年10月份,相较于历年同期超过2000亿元的表现来看,下滑较为明显,同比29.7%的降幅更是创2017年以来最低。

图:2020年以来房地产到位资金(国内贷款)当月值及同比增速(单位:亿元,%)

数据来源:国家统计局、CRIC整理

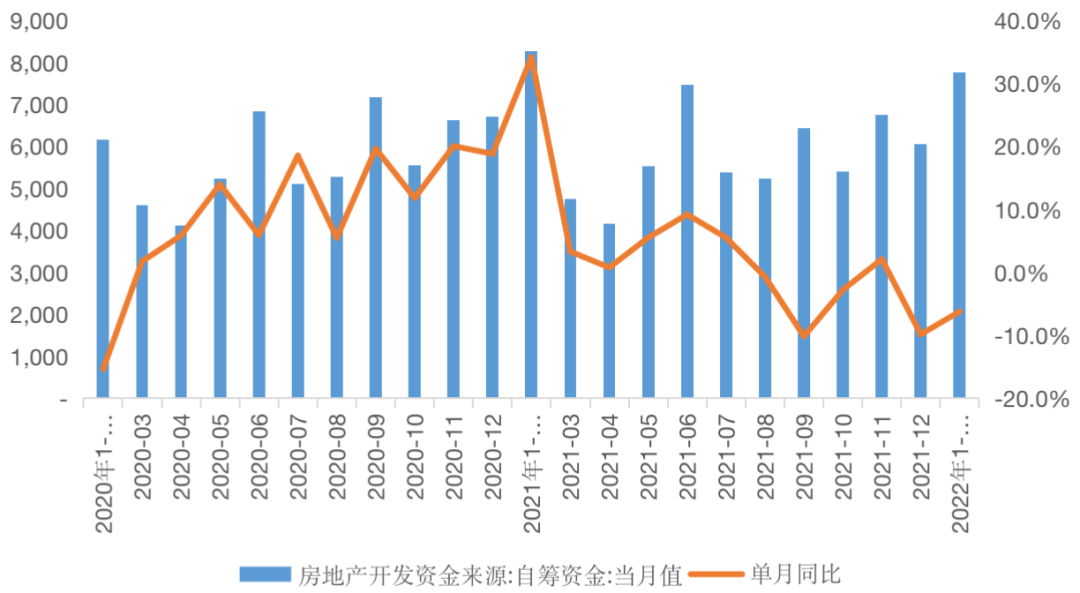

企业关注度主要集中在“保交付”,因此,明显加大了自有资金使用力度。

3月房地产开发企业到位资金(自筹资金)4638亿元,同比下降2.3%,降幅环比收窄3.9个百分点。累计来看,1-3月房地产开发企业到位资金(自筹资金)12395亿元,同比下降4.8%。

图:2020年以来房地产到位资金(自筹资金)当月值及同比增速(单位:亿元,%)

数据来源:国家统计局、CRIC整理

值得注意的是,前3月,受政策支持的并购融资成为房企融资的重要途径。

根据CRIC不完全统计,1月以来部分企业已发行并购债券或获批并购相关银行融资额度合计约1719亿元,其中,已发行的并购中期票据共7笔,共计59亿元。成功发行并购中期票据的企业多以央企国企为主。

随着4月11日和4月19日监管持续发声支持企业的合理并购重组相关的融资落地,完善民营企业债券融资支持机制,二季度或将有更多的企业获得并购融资支持。

图:2022年1月以来已发行并购债券情况

数据来源:企业公告、CRIC整理

一季度政策端频频回暖,且多城购房政策宽松,但政策传导仍需要时间,购房者观望情绪依然浓厚,按揭贷款降幅持续扩大,房地产行业多米诺骨牌效应正在显现。随之而来的是,企业新开工及竣工同比下滑明显,国内贷款降幅也持续增大,房地产开发企业资金端未见明显好转,压力仍然较大。

值得期待的是,政策利好仍然持续,继央行降准后,4月18日,央行再出台23条举措全力做好疫情防控和经济社会发展金融服务,并提出执行好房地产金融宏观审慎管理制度,不盲目抽贷、断贷、压贷,保持房地产融资平稳有序,未来或将加快房地产回暖政策的传导,从而保证企业的合理融资需求,缓解房地产到位资金压力。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~