-

连接人,信息和资产

非标融资成为了监管关注的重点,仅在2021年12月份,就出台了四项针对非标融资的重大监管政策

作者:债券民工在路上

来源:债券民工(ID:bondworker)

非标融资成为了监管关注的重点,仅在2021年12月份,就出台了四项针对非标融资的重大监管政策,涉及金交所定融产品、地方AMC、融资租赁、保理等多种非标融资方式。

1、中国证监会牵头的清理整顿各类交易场所部际联席会议于2021年12月17日发布《联席会议部署开展金交所现场检查工作》,提出了对于金融资产类交易所新的监管要求。本次联席会议对于金交所的监管提出了很多的要求,最关注的是其中对于城投公司的监管规则:“禁止金交所为房地产企业(项目)、城投公司等国家限制或有特定规范要求的企业融资”,这应该是金交所的监管规则中对于城投公司融资最直接、最重要的一条监管要求。在这个要求之下,城投公司和房地产公司获得金交所融资的可能性几乎为零。

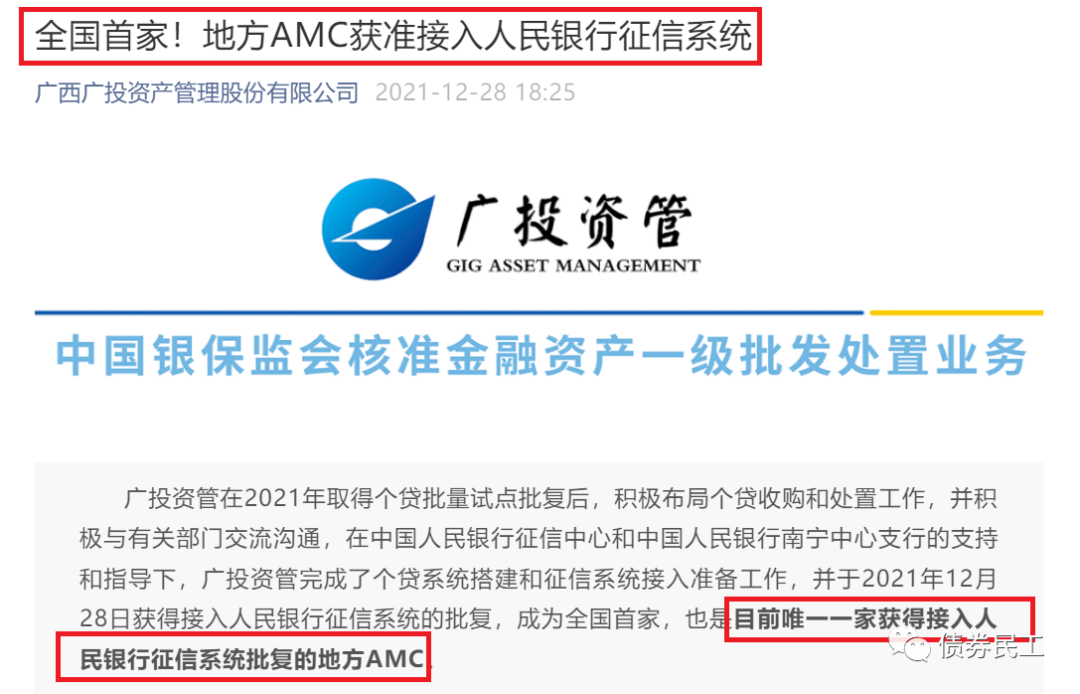

2、广西广投资产管理股份有限公司公众号2021年12月28日公布公司正式获准接入人民银行征信系统,成为目前全国唯一一家接入人民银行征信系统的地方资产管理公司。在此之前,地方资产管理公司是无法直接接入征信系统的。广西资产此次成功接入人民银行征信系统,意味着从政策上来说不存在障碍了。行业内的其他地方资产管理公司,都可以申请加入人民银行征信系统。如果地方AMC均申请接入了人民银行征信系统,那对于对于融资人的威慑力有了很大的提升,对于融资人的约束力也大大加强。

3、中国人民银行于2021年12月30日公布了《动产和权利担保统一登记办法》,旨在落实国务院《关于实施动产和权利担保统一登记的决定》的相关要求。《登记办法》中将需要纳入登记的范围明确为应收账款质押、存单质押、融资租赁、所有权保留等各种类型,相当于将所有非标融资的增信模式均纳入了监管范围。

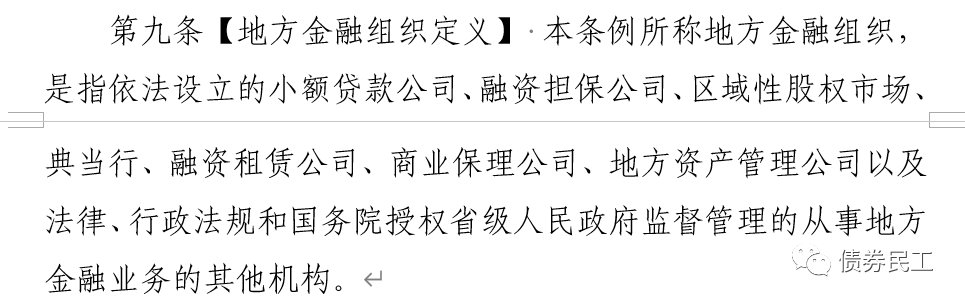

4、中国人民银行于2021年12月31日发布了《地方金融监督管理条例(草案征求意见稿)》(以下简称“《管理条例》”),首次明确了地方金融组织的范畴,明确包括“小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司”。也就是说,上述所有的地方金融组织均应该纳入监管范畴。

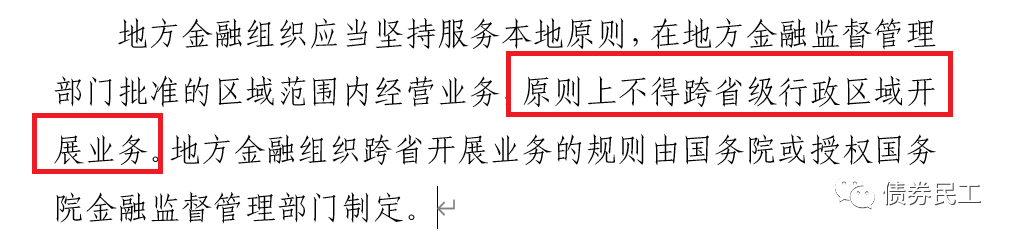

最值得关注的是,《管理条例》第十一条规定,各个地方金融组织,原则上不得跨省级行政区域开展业务。这对于非标融资业务来说,应该是最重磅的监管要求了,因为目前几乎所有的非标融资方式,均是全国展业的。当然《管理条例中》也预留了监管空间,明确跨省开展业务需要由“国务院或者授权国务院金融监督管理部门制定”,并不是一刀切的禁止跨省开展业务。

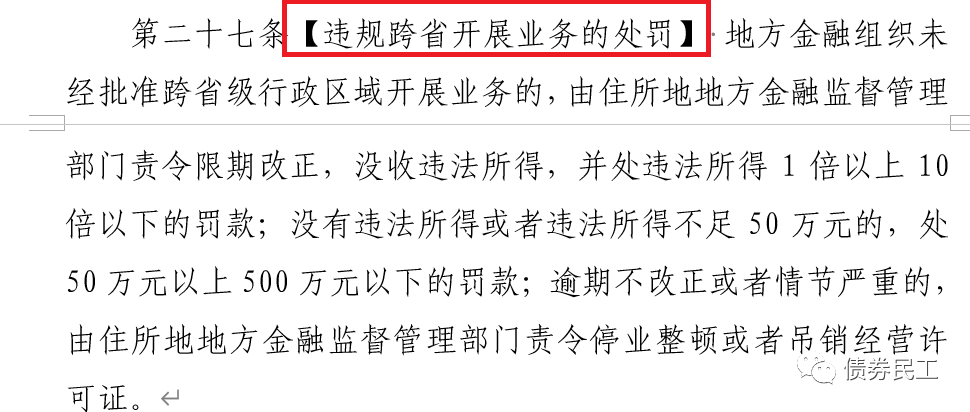

但是需要关注的是,《管理条例》第二十七条明确规定,如果违规跨省开展业务,需要接受处罚。但是对于“违规跨省开展业务”中的违规,暂时没有明确的定义,可能会有后续的监管细则出台。

都知道非标融资成本高,但是对于很多企业来说,还是在选择非标融资。因为非标融资产品的审核效率高、放款快、资金使用灵活,能够满足借款人对于资金的各种需求。非标产品融资是债券融资的护城河。在债券融资不畅的时候还可以有个备选。可是,如果有一天,连非标产品都没有了的时候,这些企业应该怎么办?

从长远来看,非标产品是特殊时期的特殊产物,可能会逐渐被标准化产品替代,但是短期来看,这个去非标化进度可能需要一定的时间。只是从非标融资市场数据来看,这个时间的到来可能要比预想的早。 随着近期各类监管政策的从严,非标融资也逐渐成为了奢侈品,想获得非标融资的难度,也不是一般的大了。尤其是对于部分城投公司来说,建议还是在现在能拿到钱的时候尽量多拿一些,因为未来成为奢侈品的非标融资可能会高攀不起。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!