-

连接人,信息和资产

无论从额度还是占比来看,预售资金监管对于企业有效流动性的影响都不容忽视。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

无论从额度还是占比来看,预售资金监管对于企业有效流动性的影响都不容忽视。

据消息,全国性的商品房预售资金监督管理办法已制定出台,新管理办法将明确预售资金监管的基本标准,实行“重点额度管理”。此消息一出,引发行业热烈讨论。预售资金监管政策的优化,兼顾了商品房预售资金使用的规范化和灵活性,同时进入流动性修复期,“重点额度管理”也被视为缓解房企流动性的重要利好信号。

尽管从2021年上半年末80家样本企业数据分析来看,现金短债比通过率达到90%,但随着下半年流动性危机的爆发,表明房企实际流动性与账面数据仍存在出入。其中预售监管资金的使用受限,就在在一定程度挤占了企业有效流动性。

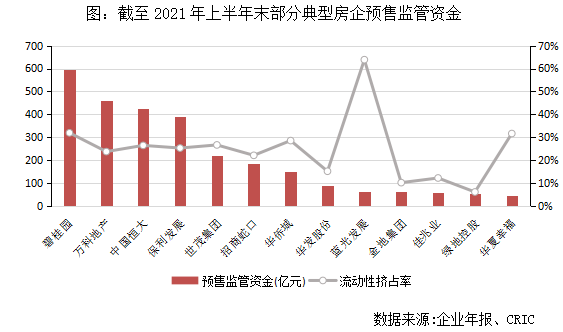

根据部分企业数据披露,截至2021年上半年末,碧桂园、万科、恒大、保利等预售监管资金均达到数百亿元。恒大于日前举行2022年保交楼新年开工动员大会,会上许家印透露目前恒大的预售监管资金已有500多亿元。

同时,我们以流动性挤占率指标(预售监管资金/货币资金)来衡量预售监管资金对企业流动性的挤占情况发现,碧桂园、华夏幸福、蓝光流动性挤占率均超过30%,处于较高位,万科、恒大、保利、华侨城也超过20%。

因此,无论从额度还是占比来看,预售资金监管对于企业有效流动性的影响都不容忽视。目前,外部融资收紧已经是常态,预售资金监管的影响性也在进一步凸显。在流动性问题比较突出的背景下,预售资金监管的规范与适度对于房企稳定经营、项目建设顺利推进都意义重大。此前广州、烟台等部分城市均已放宽商品房预售资金监管,为房企流动性减压。

全国性的商品房预售资金监督管理办法的出台,将明确预售资金监管的基本标准,实行“重点额度管理”。由市县级城乡建设部门根据工程造价合同等核定,能确保项目竣工所需的资金额度,当账户内资金达到监管额度后,超出额度的资金可以由房企提取自由使用。

新规不仅将推动预售资金监管规范化,同时也提高了预售资金使用的灵活性。尤其经历2021年下半年销售遇冷、债务违约频发等困境,为保证项目交付,西安、天津、石家庄等省市相继加强预售资金监管,在一定程度加剧了房企流动性阵痛。随着新规的出台,部分监管趋严的城市势必调整放松,预期将为房企释放出一定的流动性。

预售资金全国化统一规定,利好到底有多大?“重点额度管理”主要用于工程建设,根据工程造价合同等核定。从城市监管政策梳理来看,现行预售资金监管造价成本在1500-5000元/平方米。

例如北京规定不低于5000元/平方米,北京的新房成交均价在50000元/平方米左右,粗略可计预售款监管比例(预售资金监管的造价成本/房价)为10%。济南建安造价、小区内配套费用按3300元/平方米监管,新房成交均价在16000元/平方米左右,预售款监管比例约为21%。北京占比显著偏低的主要原因在于不同能级城市存在显著的地价差。

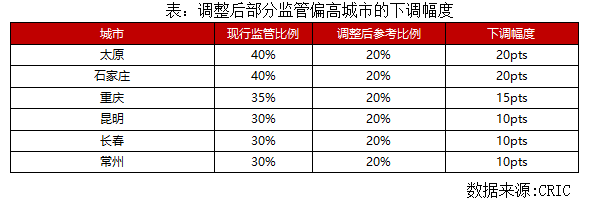

经工程造价调整及折算后,假设一线城市预售款监管比例为10%,二线城市以及强三线城市为20%,太原、石家庄、重庆、常州等高比例监管城市都会出现松绑,释放出较多资金,而在这些城市有更多货值的房企也会享受到明显的政策红利。相应的,预售款监管比例偏低的城市会根据工程价调整,监管力度预期提升。

房企层面,由于城市政策效应存在抵消,预售监管资金的释放也将有限。但统一规定后,预售监管资金占预收账款或合同负债比重高的房企或能获得比较多的流动性,这类房企可能由于城市布局或企业经营原因,受监管整体趋严。从部分房企2021年上半年末披露的预售监管资金来看,占到预收账款或合同负债的4%-20%。

以世茂为例,截至2021年上半年末合同负债1128.9亿元,预售监管资金219亿元,占比19.4%。世茂近年的销售均价在1.75-1.77万元/平方米,假设在预售资金监管造价平均成本3000元/平方米条件下,占销售单价17%,结合合同负债推算,预售监管资金为192亿元,释放资金27亿元,预售监管资金有12%松动空间。

但从政策目标来看,新规意在纠偏,本质上仍以保交付、维护消费者权益为预售资金监管的首要目标。目前销售市场低迷,保交付是刺激市场活跃、提升购房者信心的关键,监管和执行层面都不可能放松。因此,在“交付先行”主基调下,房企对政策松动空间不能抱太大希望,疏通流动性仍要依靠自救。

一方面,新规落地仍要“因城施策”。城市基本面与市场行情各异,因城施策需结合市场情况制定相应措施,特别是烂尾较多、行情低迷的城市监管放松幅度将有限。

另一方面,新规落地“视企而定”可能大。经历2021年下半年流动性危机信用危机,行业分化加剧,监管也不可一概而论,理应根据企业的经营管理水平、现金流状况、项目建设能力进行综合评价,最大程度保证政策目标的实现。

我们认为,该政策下最大的受益者仍将是经营稳健性房企。其一,这些房企受损比较小,在市场有更大的发挥空间,通过策略调整在去化、销售回款方面抢占先机,项目监管额度达成之后,可以更好地利用超额部分为项目拓展、经营需求提供支持。其二,这些企业凭借自身的稳健经营也将在政策执行上拥有更多的议价利好。而状况欠佳的房企则面临更长的修复期和不确定性风险,情况仍难以乐观。

总结:全国性的商品房预售资金监督管理办法出台,主要意图在于政策纠偏,太原、石家庄、重庆、常州等高比例监管城市会出现松绑,释放出一定流动性,而在这些城市有更多货值的房企也会享受到明显的政策红利。

但新规本质上仍以保交付、维护消费者权益为首要目标,且在落地中将“因城施策”,“视企而定”的可能性也比较大,因此整体对企业流动性影响有限。对于经营稳健性房企来说存在机会,可以通过高效去化、销售回款,获得合规资金的使用权,为稳定可持续经营提供支撑。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!