-

连接人,信息和资产

汝之毒药,彼之蜜糖

作者:炸天团

来源:地产大爆炸(ID:dichandabaozha)

地价传导房价,房住不炒下拿高溢价地,总显得不是那么和谐!

然而3-4月,招商蛇口居然连拿了三块溢价率超过100%的地块:

3月1日,西安。招商蛇口以最高限价110600万元+竞配建教育设施面积106100㎡,总价202858万元,实际楼面价18853元/㎡竞得浐灞核心区一宗优质地块,溢价率149%。

4月19日,还是西安。招商蛇口以15.67亿竞得西安西咸新区XXQH-WB05-40地块,楼面价9993元/㎡,溢价率156%。

在过往的认知里,国企央企都是稳住基本盘的,如今却是央企在高价拿地,意不意外?惊不惊喜?

敢高价拿地背后,当然是因为有钱任性。

招商蛇口,原名招商地产,更早以前叫蛇口工业区房地产公司,背后是招商局集团这个金主爸爸,在地产江湖中曾有“招保万金”的美名。

早在1978年,改革开放才开始,招商就在深圳蛇口片区开发蛇口工业区。

并且基于在蛇口的多年深耕,招商探索出 “前港-中区-后城(Port-Park-City,PPC)”独特的“蛇口模式”。

然而,尽管在地产界探索最早,并且有独特的模式支撑,还有招商局集团做后盾,但招商地产就是掉队了:

2007年,招商地产跌出地产前十强。

之后数年,其排名一直在10-20名之间徘徊,至2015年,招商蛇口宣布通过换股的形式合并招商地产时,招商位列行业第13名。

高富帅落难,结局就像现在吃瓜群众看王思聪,一举一动都被人关注放大。

不过被围观的,多少是不甘的。2012年,招商开始从追求高利润的效益优先模式向快速高周转模式转型,在公司内部提出“狼性文化”。

此后,又在内部制定了“未来5年实现千亿收入、百亿利润”的发展目标,并为此开始耗巨资圈地,总算在2017年圆了千亿梦。

只是在大家都高负债、高杠杆实现规模赶超的时候,招商蛇口还是显得太“稳”,这也意味着要重回行业第一梯队,不容易!

所以,尽管那几年招商蛇口也在加快拿地,冲刺业绩,也只能做到自己稳住,而不是跃进!

机会,终于来了!

2020年夏天,“三道红线”融资新规突降,意味着房企加杠杆实现弯道超车的时代一去不复返。

融资新规,非常有利于发展稳健、财务指标状况良好的房企,尤其是资源、资金的触角较广,能以较低成本获得足够的资源和资金支持企业发展的国企、央企。

2020年末,对照 “三道红线”监测指标,招商蛇口全绿——剔除预收账款后的资产负债率 58.84%,净负债率 28.81%, 现金短债比1.23。

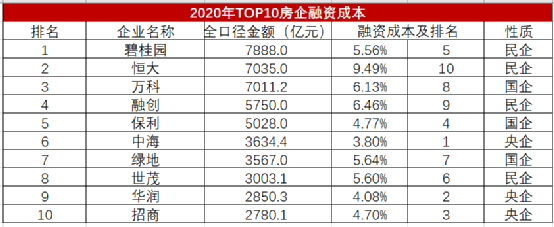

并且,全年综合资金成本仅4.70%,在行业中具有明显的资金优势。

此时不发力,更待何时?

2021年,招商蛇口开始在市场上大举拿地,拿着拿着,利好再次来临,2月底“两集中”土地新规突然降临。

利好之下,结果就是1-4月招商蛇口拿地金额达407亿元,位列房企拿地金额榜单第一。

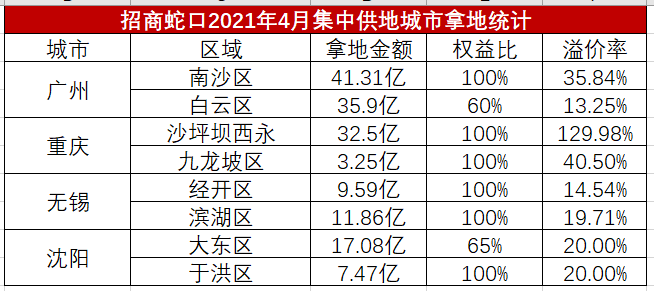

其中,以4月最为生猛,在宁波、苏州、扬州、西安、广州、无锡、重庆、沈阳等城市共拿了20宗地。

并且当月集中供地的5个城市,除了长春,招商蛇口在其他4个城市均有斩获:

重庆2块,广州2块,无锡2块,沈阳2块。

每一块,都是溢价地:

招商蛇口,并不是不知道激进拿地的代价。

年报显示,2020年招商蛇口销售金额达2776.08亿元,同比增长25.91%;营业收入达1296.21亿,同比增长32.71%。

从增速上看,销售业绩和营收都不逊色于往年,不过利润方面招商蛇口却遇到了所有冲规模房企的尴尬:

增收不增利。

2020年,招商蛇口净利润出现了2015年重组以来的首次下降,仅为122.53亿元,对比2019年减少37.8亿,同时毛利率进一步下滑降至28.69%。

对于净利润下滑的原因,管理层门儿清,称下滑的主要原因是招商蛇口在2020年进行计提减值31.01亿元,直接减少了归母净利润21.84亿元。

而计提减值,是因为2016、2017年招商蛇口在市场上联合拿了不少高价地,大部分在2020年进入结转周期。

不过,拿高价地带来的盈利下滑并不会阻挡招商蛇口拿地扩张的脚步。

因为就在充满不确定性的2020年,闷头追赶多年,跌出行业第一梯队整整十三年的招商蛇口,终于排在了行业第十名。

且这种态势还在继续,克而瑞1-4月销售额排行榜单显示:2021年前4月,招商蛇口以1016.8亿的销售额排在了第七。

在“三道红线”和集中供地政策的限制下,招商蛇口清楚看到当下是实现规模跨越的最好时机,认为其在获取资源、规模增长方面将有更多便利。

未来几年,招商蛇口的目标是将自己稳在行业前十名。

04

怪只怪招商蛇口胎投得好,背靠金主爸爸,融资渠道多,钱也便宜。

发现什么没有?融资成本排在前四位的都是国企或央企,他们的融资利率均不到5%。

仗着钱多且钱来得便宜,近几年他们在土地市场上积极拿地,实现规模赶超,如今前十强房企里,已经有6家是国企或是有国资背景。

而曾经的TOP10房企,如龙湖、华夏幸福、新城,则慢慢的被挤了出去。

如果继续继续将视线放大,又会发现土地新政下,央企和国企已经成为拿地的生力军。

几个采取集中供地的城市:

长春过半的土地是被央企、国企拿下,中铁置地更是在此斥资44.43亿狂揽13宗地;

广州成交的38宗土地里,有21宗被国字头及其联合体拿下,其中越秀斥资108亿拿下了6宗;

沈阳一共出让22宗地块,包括保利、万科、华润、招商、远洋等,有12宗是被他们获得。

虽说国企民企之间不存在谁进谁退的问题,而是当前环境下一种正常的市场化行为,但现在的政策真的是非常有利于国企、央企。

由于钱多且来得便宜,在“三道红线”融资监管新政和“两集中”土地新政下, 对比民企,他们就是有天然的优势。

在此背景下,随着民企的生存空间被持续挤压,未来还将有大批国企实现弯道超车,从而改写房地产市场的整体格局。

还没上车的,抓紧了!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!