-

连接人,信息和资产

2021年11月处于二、三轮集中土拍的交接期,月内共有深圳、无锡等6个重点城市拍地。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

2021年11月处于二、三轮集中土拍的交接期,月内共有深圳、无锡等6个重点城市拍地。

11月处于二、三轮集中土拍的交接期,月内共有深圳、无锡等6个重点城市拍地,除郑州外,其余5市供地规模均处于各轮高位,再加之三四线城市成交增加,使得月内土地成交规模大幅上涨。市场热度方面,虽然苏州、南京、深圳等市放宽了竞拍门槛,但土拍降温仍在延续,溢价率指标仍在继续下滑;流拍方面,由于地方国企托底比重依然较高,土地流拍现象较上月略有好转。

供应方面。一方面由于11月重点城市迎来集中供地潮,有多达15个重点城市挂牌了第三批集中出让地块;另一方面,由于临近年底,非重点城市也迎来集中供地潮,因此11月份土地市场供应量达到年内最高水平。据CRIC统计数据显示,全国土地市场经营性土地供应总建筑面积65179万平方米,环比大涨141%,同比也上涨了9%。

成交方面。由于重点城市集中土拍数量有所增加,加之三四线城市供应端显著放量,使得本月成交规模环比大涨。据CRIC统计数据显示,全国土地市场经营性用地成交建筑面积增至19354万平方米,环比大涨45%。各能级城市表现一致,成交规模环比均有上涨,尤其是三四线城市涨幅最为突出。具体来看,一、二线城市成交总量分别增至692和2612万平方米,环比涨幅分别为9%和11%;三四线城市成交规模增至16050万平方米,环比涨幅则高达45%。

价格方面。受三四线城市成交占比大幅增加的影响,本月平均地价环比大降14%,降至2600元/平方米,但同比仍有5%的涨幅。各线城市表现不一,整体呈现一线下降、二三线上升的趋势。一线城市本月虽有深圳、上海(部分)第三轮集中土拍,但受上海低价远郊地(安置类)大量成交的影响,一线城市本月平均地价降至11280元/平方米,同环比均明显下降。但从前11月成交地价同比变动来看,各能级城市前11个月的平均地价依然是较去年同期上涨的,其中二三线城市的涨幅均在20%以上。

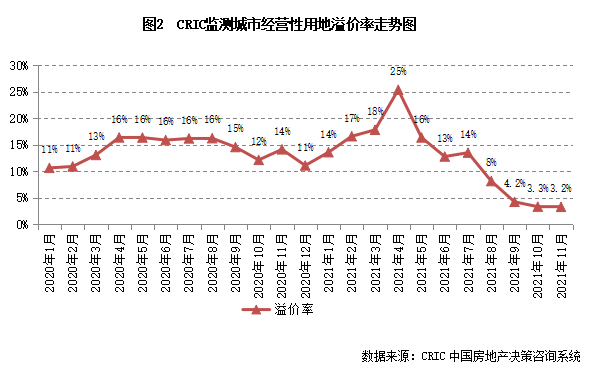

重点城市三批次土拍规则相继松绑 仍未扭转溢价率下滑

市场热度方面。尽管三批次集中供地土地规则相继松绑,但仍未扭转溢价率的下滑趋势,环比减少0.1个百分点,降至3.2%,再度创下历史新低。各能级城市表现一致,溢价率均延续上月的低位趋势,并且各能级城市溢价率均降至5%以下,尤其是二线城市,溢价率仅有1.7%,热度在三个能级城市中也处于最低位。

具体来看,一线城市中深、沪(部分)三轮集中土拍热度均处低位,虽然深圳有4宗进入触顶摇号环节,但主要是由于配建要求较低、达到最高限价的情况下仍保有较高的利润空间,整体来来看,底价成交依然是主流,使得一线城市溢价率降至2.7%;二线城市表现也不佳,宁波、南京、郑州等城市溢价率多在3%以下,就连保证金比例下调的苏州三轮土拍热度进一步下降,二线城市整体溢价率也仅有1.7%;三四线城市也延续低热态势,本月平均溢价率降至4.1%的低位。

土地流拍方面。虽然房地产信贷端政策有所调整,但民营企业的融资端口仍未放松,加之项目回款速度并未有效加快,房企资金端仍然高度紧张,因此民企参拍积极性并不高,国企托底的比重依然较高。以重点监测的城市来看,土地流拍较上月略有好转,但依然处于较高位,约为20%,其中四成流拍地块集中在宁波、南京、石家庄、西安、郑州等二线城市,并且这些地块多为含宅地块。

11月,正值二轮土拍收官、三轮土拍开始之际,宁波、郑州完成了第二轮集中土拍,深圳、南京、苏州和无锡等4个城市年末最后一轮集中土拍也顺利收官。因此,本月成交总价TOP10地块也来自这些重点城市。其中,摘得总价榜榜首的地块为广州黄埔老城区一宗商办地块,成交总价为88.4亿元,由科学城竞得;门槛地块则来自苏州,由中建以36.31亿元的底价竞得。

除广州、上海三宗商办地外,其余地块均为重点城市集中土拍成交的住宅用地。但结合入榜地块成交溢价情况可以发现,除安居、深业联合体竞得的深圳南山前海桂湾宅地外,其余宅地均为底价成交,且多由本土国企竞得。究其原因,主要是由于这些地块出让要求较高,利润空间被大幅挤压,在当前房企资金流仍面临较大压力的背景下,房企竞拍积极性不强,最终也基本由本地国企托底。

而单价榜中,除了上海长宁一宗商办地块和浦东康桥一宗城中村改造地块外,其余入榜地块均为溢价成交,其中单价TOP5地块更是均触及到最高限价、以摇号成交,竞拍热度较高。就地块分布来看,本月单价TOP10地块主要来自南京,共有7宗地入榜,其中土拍热点建邺区成为入榜主力,南京入榜的7幅地中有6幅来自此区域。

榜中最受关注的地块来自深圳南山前海片区,是深圳第三轮集中供地中位置最优、单价最高的地块。该地块位于前海板块,区位极为优越,并且仅配建1.9万平方米的租赁住房,配建面积也明显少于以往出让地块,拿地成本较第二轮周边成交地块的价格明显降低。另一方面,地块上住宅销售限价达9.2万平方米,人才房售价达5.2万平方米,因此即使配建人才房封顶,该地块的利润空间仍然比较充足。此外,该地块周边的二手房价格基本都在10万元/平方米以上,有一定的倒挂空间,未来去化压力也不大。在利润空间充裕、去化压力小等影响下,该地块吸引了5家实力房企参拍,最终以摇号成交,成交总价为86.65亿元,平均楼面价为41255元/平方米。

整体来看,11月的土地市场延续了低温态势,深圳、南京、苏州和无锡等城市第三轮土拍热度均不敌二轮,22城之外的集中供地城市新一轮集中土拍热度也持续下滑,导致本月溢价率再度走低,仅为3.2%。

结合近期政策环境来看,虽然近期上层对过紧的信贷政策进行了“纠偏”,12月初中央更是首次表态要促进房地产“良性循环”,部分城市也适度放松了预售监管,但上述行为归根结底均是为了维护房地产市场的稳定,房企实际融资环境放松不应过度乐观。传导至土地市场来看,部分财务指标健康的房企拿地积极性将有所提升,四季度以来重点城市地价回落之势有望趋缓。但整体来看,鉴于行业现金流短时间内仍将面临较大压力,三轮土拍热度仍将延续低温。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!