-

连接人,信息和资产

2022年签约保底目标650亿元,十四五再造一个保利置业;三条红线位居橙档,债务结构有待改善。

作者:克而瑞研究中心

2022年签约保底目标650亿元,十四五再造一个保利置业;三条红线位居橙档,债务结构有待改善。

核心观点

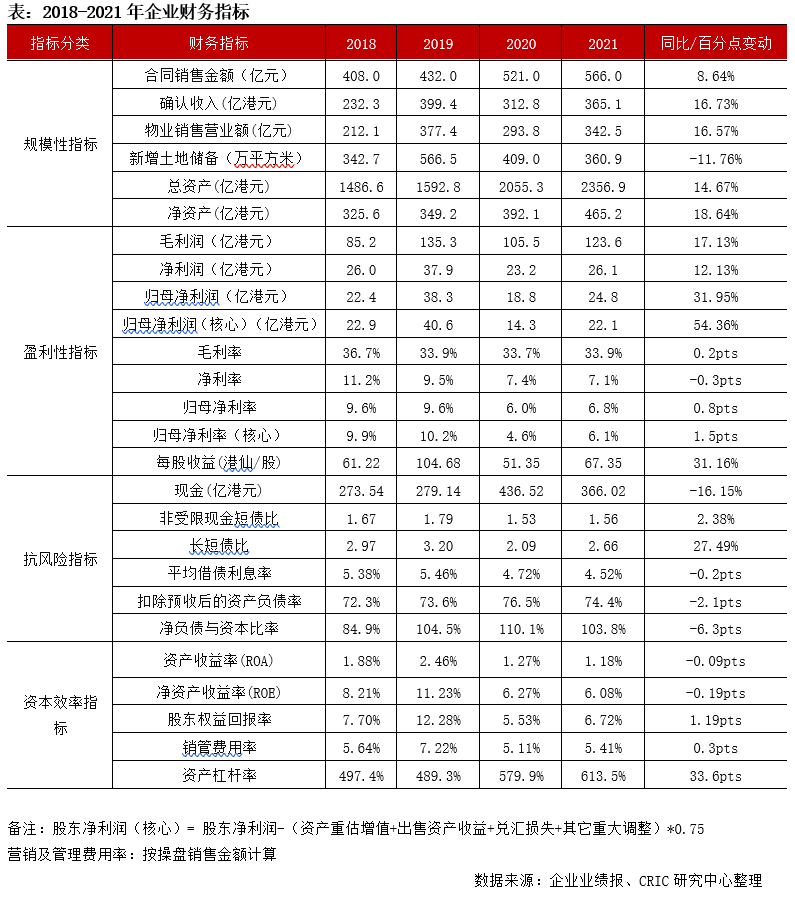

【去化率相对较低,十四五再造一个保利置业挑战较大】2021年保利置业合约销售566亿元人民币,同比增长8.6%,仅完成全年销售目标的91%。全年销售回款率94%,处于较高水平;去化率50%,相对较低。2022年保利置业签约保底目标650亿元,同比增长14.8%,货值为1400亿元(570亿存量,新推货值在830亿左右),去化率达到46%即可完成目标。保利置业“坚定十四五期间再造一个保利置业不动摇”,需保持15%的年平均增速,在目前的市场行情下具有一定的挑战。

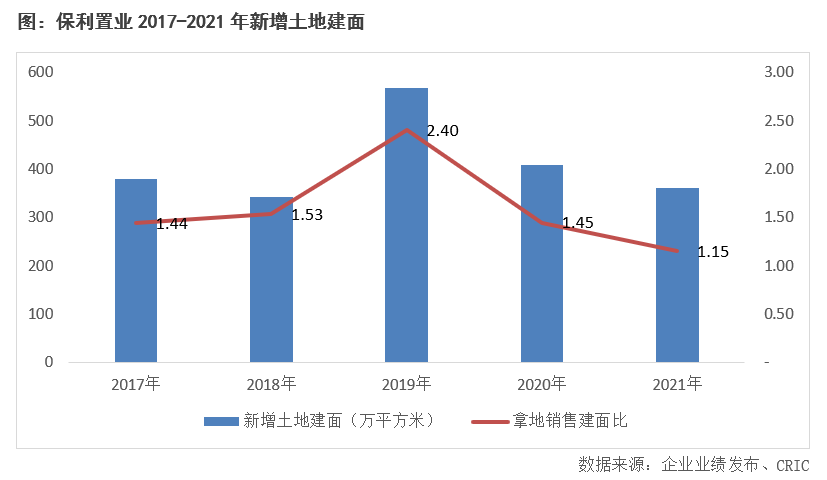

【拿地积极,聚焦长三角和珠三角区域】全年新增土地建面360.9万平方米,权益拿地总价230亿元。自2017年以来新增土地建面高于销售建面,2021年达到1.15,拿地较为积极。在区域布局方面,保利置业于长三角和珠三角区域拿地的建面占比最高,分别达到40%和37%。

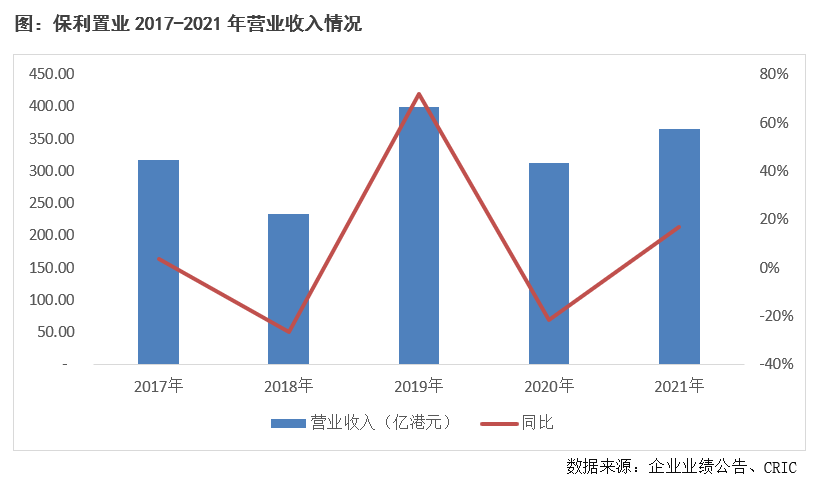

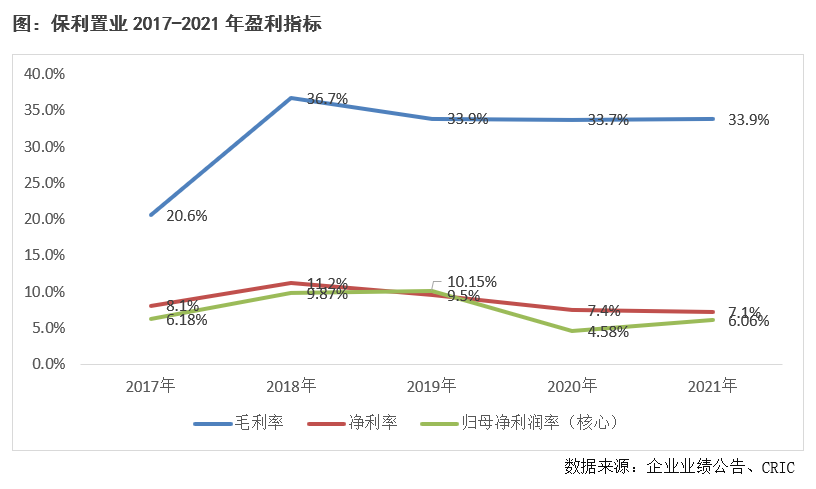

【营收未恢复疫情前水平,净利率仍有改善空间】2021年营业收入稳步增长,同比增加16.73%至356.13亿港元,仍低于2019年的水平。从内地营业收入来看,2021年保利置业内地营业收入同比增长了12%,也较2019年的水平增长了8%,内地结转得到稳定增长。净利率7.1%,归母核心净利率6.1%,均低于行业平均,未来随着低毛利率项目的逐步结转,其盈利率水平受到的压力或将更大。

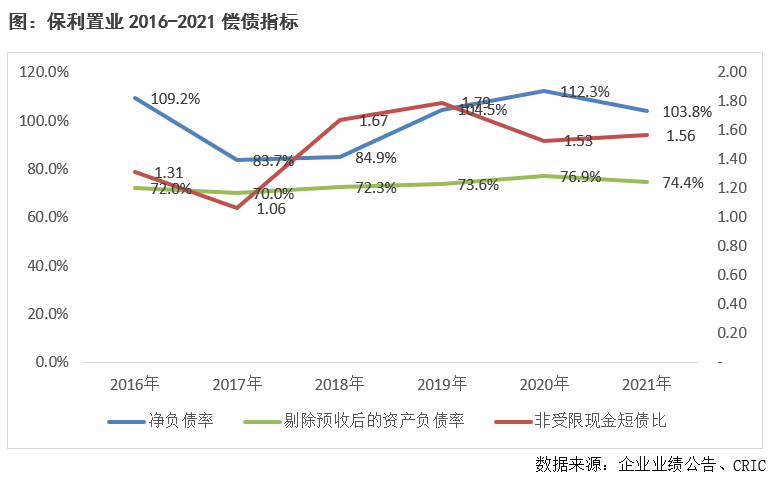

【三条红线有所改善但仍为橙档,融资成本相对较低】期末持有现金较同比下降16.15%至366.02亿港元,非受限现金短债比1.56,同比增长2.38%,现金短债比进一步改善,短期偿债压力不大。2021年末净负债率同比下降8.46个百分点至103.83%。剔除预收后的资产负债率也同比下降2.42个百分点至74.4%。2021年末保利置业三条红线指标虽有所改善,但仍触及两条红线,未来仍需进一步加强。

01 销售 去化率下滑 十四五再造一个保利置业挑战较大

2021年保利置业实现全口径合约销售金额566亿元,合约销售面积313.8万平方米,分别同比增长8.6%和10.9%,销售金额增速高于百强房企-3.0%的增速。全年实际去化率约为50%,同比下降3个百分点,期末可售存量货值约为570亿元,未来需加强去化。

值得注意的是,保利置业2021年目标完成率仅为91%,未能达成620亿元的销售目标。2022年保利置业签约保底目标650亿元,同比增长14.8%,预计全年可售货值为1400亿元(570亿存量,新推货值在830亿左右),去化率达到46%即可完成目标,较2021年实际去化率降低4个百分点。保利置业“坚定十四五期间再造一个保利置业不动摇”,需保持15%的年平均增速,在当前市场情况下,目标达成具有一定的挑战。

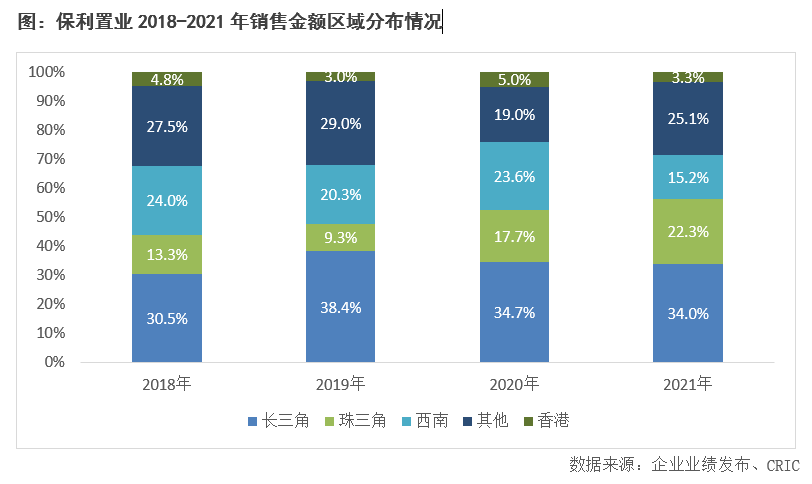

从销售金额的区域分布来看,2021年销售金额贡献最大的区域仍是长三角地区,占比达到34.0%。此外,近几年保利置业加大在珠三角区域的布局,2021年珠三角区域销售金额同比增长37%到126亿元,增幅最大。整体来看,长三角和珠三角区域对保利置业的业绩增长越来越重要,2021年总额占比达到了56%,同比增加了4个百分点,保利置业单盘销售金额超过10亿元的18个项目,除了哈尔滨广信项目之外,均位于这两个区域。

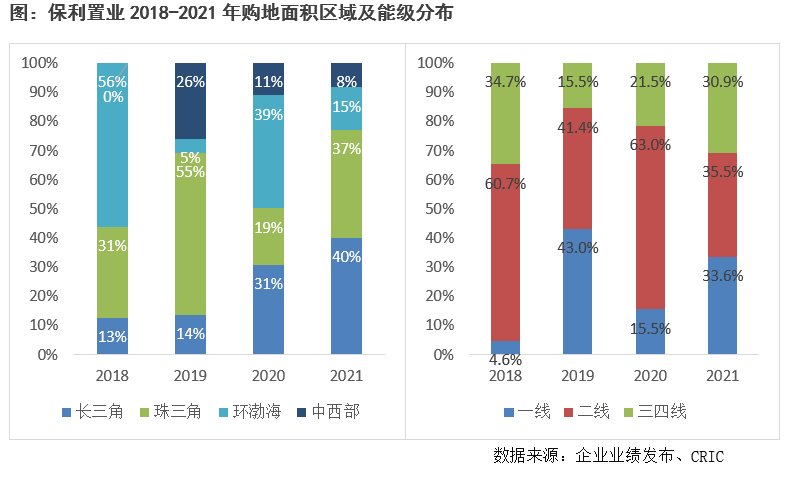

2021年保利置业新增19个项目,主要分布在上海、昆山、苏州、宁波、深圳、广州、佛山、济南、贵阳,和新进入的常州、太仓和宁海3个城市,已经完成30个城市的布局。拿地方式方面,2021年保利置业通过合作、收并购、合作、旧改、协议拿地等非招拍挂方式,新增土储建面占比达到54.4%,丰富的拿地方式助力企业灵活布局。

全年新增土地储备建面360.9万平方米,权益拿地总价230亿元,新增拿地建面同比下降12%。值得注意的是,近两年保利置业拿地均处于较高水平,根据拿地销售建面比来看,自2017年以来新增土地建面高于销售建面,2021年达到1.15。此外,为了保证规模和效益的增长,保利置业的拿地建面权益比由2019年的67%上升到近两年的75%水平。

在城市能级方面,保利置业近两年加大在三四线城市的布局,占比自2019年以来连年攀升,2021年占比达到30.9%,同比增长9.4个百分点,同时也加大在一线城市的布局,2021年一线城市的占比达到33.6%,同比上升18.1个百分点。而在区域布局方面,保利置业于长三角和珠三角区域拿地的建面占比最高,分别达到40%和37%,占比分别同比增长了9个百分点和18个百分点。

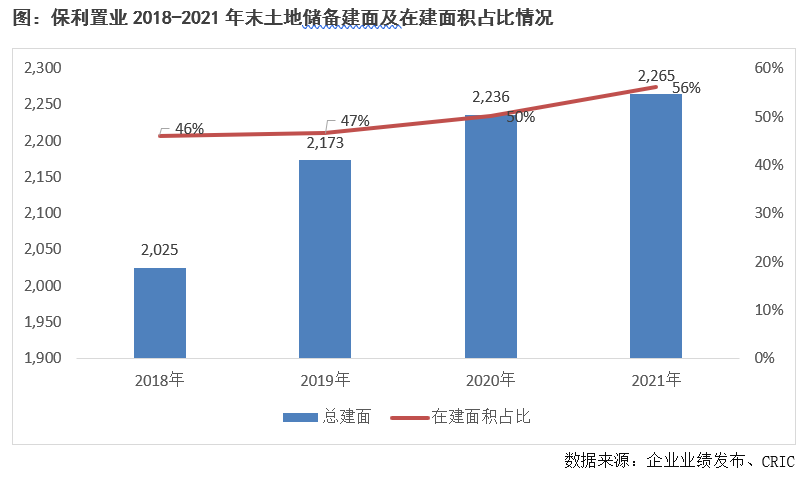

截至2021年年末,保利置业土地储备2265万平方米,同比增长1.3%,其中在建面积1269万平方米,占比达到56%,同比增长6个百分点,保利置业的项目开发速度有所加快。根据保利置业当前的销售走势来看,土地开发周期为5-7年,土地储备充足,将是保利置业2025年千亿目标达成的重要保障。

而从土地分布来看,土储结构不断优化,2021年末权益土地储备中一二线城市的占比达到83%,同比增加3个百分点。不过也正由于高能级城市的布局策略,2021年末保利置业的土地平均成本达到8324元/平方米,同比增长23%,由于高能级城市限价较为严格等原因,未来或将拉低企业的盈利水平。

03 盈利 结算未恢复疫情前水平 净利率需进一步提升

2021年营业收入同比增加16.73%至356.13亿港元,仍低于2019年的水平,当前保利置业的结转速度仍未恢复疫前速度,不过从内地营业收入来看,2021年保利置业内地营业收入同比增长了12%,也较2019年的水平增长了8%,内地结转得到稳定增长。2021年保利置业毛利润123.12亿港元,净利润26.07亿港元,分别同比增长17.13%和12.13%,归母净利润同比增长31.95%至24.81亿港元。

从盈利表现来看,毛利率同比微升了0.2个百分点至33.9%,居行业较高的水平,其已售未结转的毛利率水平预计在24%-26%,将来毛利率水平将有所下滑,但仍高于行业平均。

值得注意的是,2021年保利置业净利率7.1%,归母核心净利率6.1%,均低于行业平均,主要由于持做销售物业价值亏损扩大,销管费率高于行业平均,税费不断上涨等原因,未来随着低毛利率项目的逐步结转,其盈利率水平受到的压力或将更大。

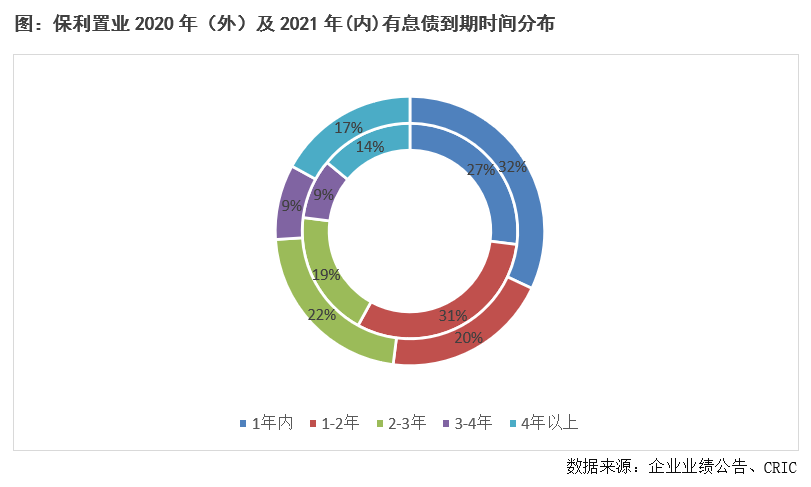

2021年末,保利置业持有现金较同比下降16.15%至366.02亿港元,非受限现金短债比1.56,而2020年为1.53,现金短债比进一步改善,短期偿债压力不大。而从债务期限来看,保利置业短债占比下降5个百分点至27%,债务结构得到改善。

与此同时保利置业也通过减少信托贷款融资来改善债务水平,信托贷款占比较去年年底下降3个百分点至12%。通过多项债务结构的调节置换,保利置业的平均融资成本也较2020年末下降了0.2个百分点至4.52%,具有一定的融资优势。

债务结构的改善也助力企业杠杆水平的降低,2021年末净负债率同比下降6.3个百分点至103.83%。剔除预收后的资产负债率也同比下降2.1个百分点至74.4%。整体来看,2021年末保利置业三条红线指标虽有所改善,但仍触及两条红线,未来仍需进一步加强。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!