-

连接人,信息和资产

2021年房地产行业延续2020年疫后平稳表现,“三稳”方针下楼市具有增长刚性。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

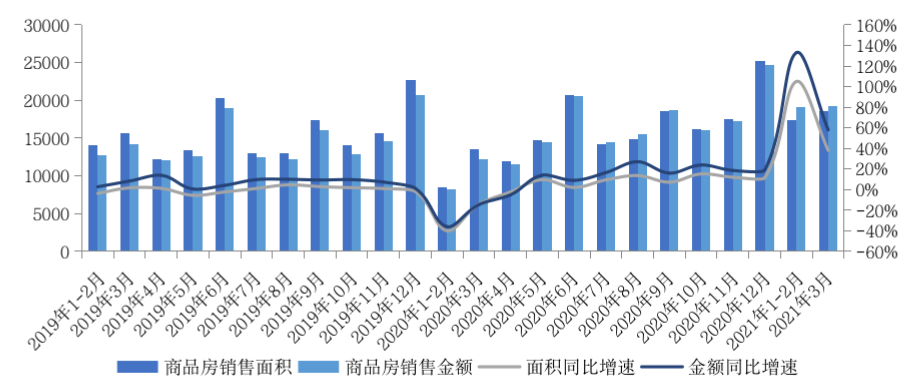

但中国房地产行业作为中国经济压舱石和稳定剂,虽然政策层面压力很大,但是市场似乎都在高歌猛进,行业规模不仅比2020年大增,比2019年的销售面积都同比增长了20.7%,销售金额达到3.8万亿元,增长41.9%。与此同时,一季度全国房地产开发投资27576亿元,同比增长25.6%,较2019年一季度增长15.9%。

区域分化仍然是行业面临的突出问题,其中东部地区新房销售额同比增长1.02倍,长三角三四线城市土拍市场再现“地王”;而东北地区市场与东部地区及中西部之间的差距正在拉大。

2021年房地产行业延续2020年疫后平稳表现,“三稳”方针下楼市具有增长刚性。随着未来行业步入无增长时代,房地产行业销售面积或将维持不增长,未来或将维持在17亿平方米左右,但随着房价上涨,销售金额或将持续增长。

销售金额、面积创新高

一季度,房地产市场热度不减,成交表现超预期。

具体来看,商品房销售面积36007万平方米,同比增长63.8%,较2019年一季度增长20.7%。商品房销售额达到3.8万亿元,同比增长88.5%,较2019年一季度增长41.9%。3月,房地产市场迎来“小阳春”行情,商品房销售面积和销售金额分别同比增38.1%和58.1%。进入4月,市场延续小阳春行情,CRIC数据显示,29个监测城市预计成交规模达2969万平方米,环比下降4%,同比增长16%,较2019年同期增幅也有16%。

区域分化仍然是房地产前四个月不可忽视的格局。东部地区市场持续火热,中部、西部地区市场有序复苏,而东北地区市场有所好转,但成交仍然不及东部和中西部地区。从区域市场来看,各区域市场强、弱波动转化,据CRIC数据显示,长三角区域上海、杭州等地出现高位回落,粤港澳大湾区市场走稳,中西部地区市场则明显升温,郑州、西安等成交低位回升,重庆、武汉和成都成交异常活跃,一举创年内新高,仅限于长沙成交走弱,环比微跌5%。

数据来源:国家统计局

数据来源:国家统计局

一、二手房价格环比持赠

受到市场升温带动,一季度大中城市一二手房房价也普遍上涨。

根据国家统计局公布的销售金额和销售面积计算,2021年1-3月份全国商品房均价为10658元/平方米。从3月单月来看,全国商品房均价达到10313元/平方米,继2月之后再次破万。

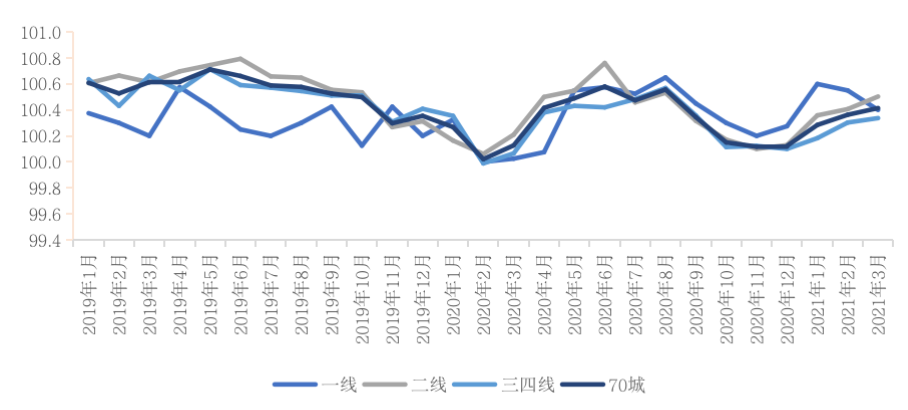

整体来看,70个大中城市新建商品住宅销售价格3月环比上涨0.4%,涨幅与2月持平。

其中,4个一线城市销售价格环比上涨0.4%,涨幅比上月回落0.1个百分点,北上深价格涨幅齐走缓,仅限于广州环比上涨1%。31个二线城市销售价格环比上涨0.5%,涨幅比上月扩大0.1个百分点,南京、宁波、合肥等热点二线城市涨幅皆有走扩的趋势,福州环比上涨1%,长春、太原和呼和浩特这类压力城市打折降价常态化,新房价格环比仍处下降通道。35个三线城市新建商品住宅销售价格环比上涨0.3%,涨幅与上月持平,徐州、无锡、金华等热点三线城市价格持续高增,环比涨幅均在0.7%附近,北海、安庆等压力三线城市价格持续走低,但环比跌幅渐有收窄的迹象。

图:2019年1月-2021年3月70城及各能级城市新建商品住宅价格指数环比走势

数据来源:国家统计局

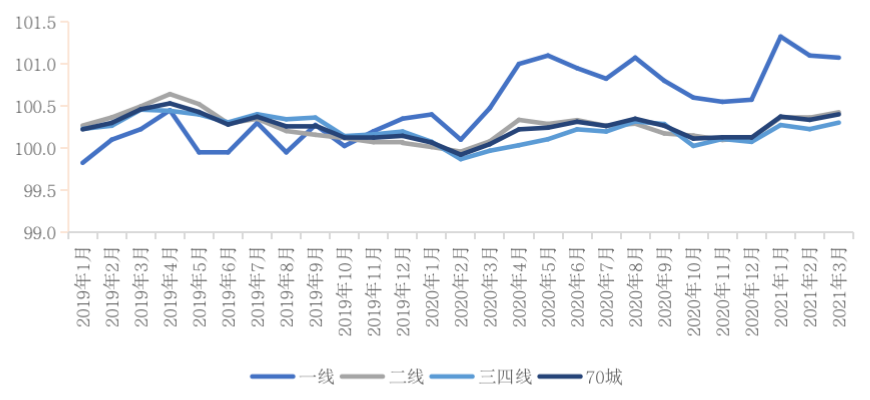

二手房价格涨幅略有走扩,北京、广州环比涨幅升至1.4%。3月,70个大中城市二手住宅销售价格环比上涨0.4%,涨幅较上月扩大0.1个百分点。

具体城市而言,北京、广州二手房市场持续火热,价格环比涨幅进一步提升至1.4%,上海、深圳价格涨幅明显收窄,上海中招新政后学区房价格出现松动但并未显著降价。杭州、南京、宁波等热点二线城市价格加速上涨,环比涨幅都在1%附近,南宁、乌鲁木齐价格转跌,太原、长春更是连续数月回调。

当前全国主要城市二手房住宅市场仍处于高位,但市场“小阳春”行情热度已褪,需求端或有所收缩,叠加新房市场持续高供应,预计后续成交规模将持稳或小幅回落。

预计,各城市房价或将维持分化态势,热点城市房价或将稳步抬升,尤其是那些土拍火爆乃至频出地王的城市,房价看涨预期更为强烈;压力城市房价或将缓步下行,现阶段打折降价仍是加速成交去化的必要手段。

图:2019年1月-2021年3月70城及各能级城市二手住宅价格指数环比走势

数据来源:国家统计局

开发投资额大增,土地购置面积仍处于低位

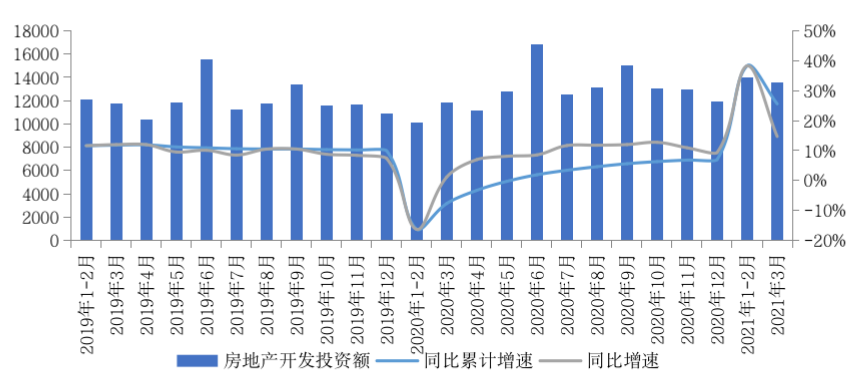

一季度,全国房地产开发投资27576亿元,同比增长25.6%,较2019年一季度增长15.9%。3月,房地产开发投资13590亿元,同比增长14.7%,较2019年同期增长16%。尽管新开工面积、土地购置面积持续走弱,但施工仍是房地产投资的核心支撑因素,抢工期便是抢回款已成市场共识。

图:全国房地产开发投资额月度走势(单位:亿元)

数据来源:国家统计局

“三道红线”下房企投资保持审慎,新开工面积和土地购置面积整体仍处于低位。房企拿地投资态度趋于谨慎,红档、橙档房企投资大幅放缓,仅绿档房企保持增速,很多程度上导致新开工面积持续低位运行。未来,房企投资态度仍将保持谨慎,缓拿地已是市场常态,短期内新开工面积较难摆脱下降通道。联系到抢工期等同于抢回款,施工面积大概率将持续提升,2021年或将真正迎来市场期盼的竣工大年。

此外,受土地两集中新政影响,房企强化深耕区域城市,土地市场热度从一二线城市过渡至“次热点”三四线城市,土拍“虚火”难降。

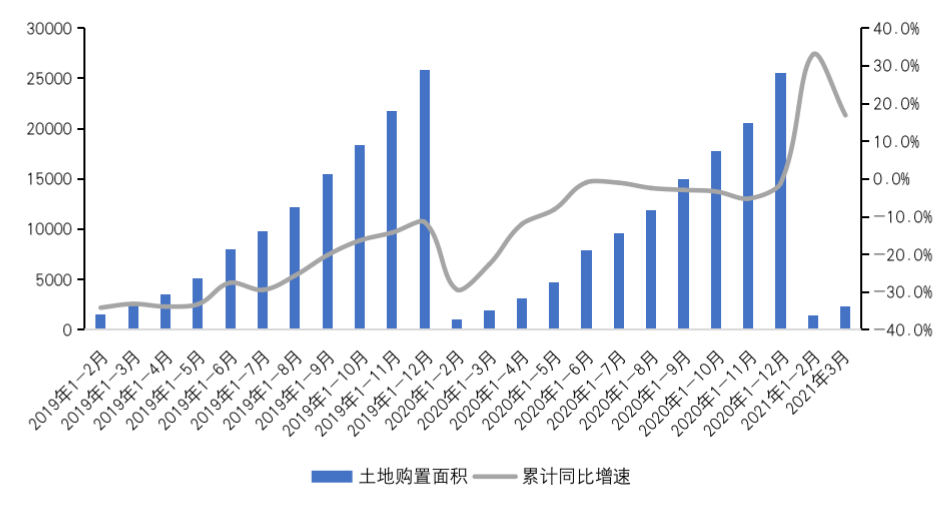

一季度土地购置面积2301万平方米,同比增长16.9%,较2019年一季度仍下降9.5%。土地成交价款809亿元,同比下降17.3%,较2019年一季度更是下降32.2%。

值得关注的是,房企投资整体保持审慎的同时,也在结构性调整投资重点,集中资金优势重点深耕当下的热点城市,以期换取更高的业绩产出。长三角地区热点三四线城市无疑成为房企投资重点所向,3月、4月多地出现“地王”,尤其是以绍兴为代表的强三线城市再次诞生新的地王,甚至南通、金华等下辖市县同样频出地王。

全国房地产开发企业土地购置面积增速(万平方米,%)

数据来源:国家统计局

预判后市,2021年房地产销售市场热度有望惯性延续,“金三银四”节点支撑下全国销售规模增速将继续韧性上扬,不过动能减弱,增幅有限。东部地区长三角城市群内二三线城市楼市当前火热,二季度东部地区销售表现有望再创历史新高。一季度以来北上深杭、成都、合肥等重点城市以相继约谈开发企业与经纪公司、严查居民端消费贷款、收紧调控政策等指导性动作,长三角内政策调控已向县级市细化,二季度热点城市调控政策仍具有较大不确定性。因此预计二季度整体全国商品房销售规模将高位持稳,均价或将小幅冲高。

新开工方面,预计二季度房企房屋新开工规模将走高。“三道红线”下房企新开工策略选择上将以东部热点城市为重心,加快新开工进度与施工工期以便待开工项目尽快领证预售,赶在当前新房热市期内上市,以完成企业销售去化目标。

此外,受土地出让“两集中”政策影响,房企在22个核心城市土地购置面积将有所降低,但房企竞争挤压下核心城市周边强三线城市成为房企土拍热点。因此我们认为二季度全国整体土地购置面积规模将继续上探,强三线城市将成为房企争夺重心。房地产整体开发投资额规模继续高位,增速将适度回落。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!