-

连接人,信息和资产

1-2月中国房地产企业新增货值榜出炉,从前两月拿地企业来看,超七成百强房企仍未有土地入账,拿地房企基本是国企央企。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

受春节假期和集中供地尚未全面开启的影响,2月土地市场持续低迷,成交建面、金额双双下跌。近日,1-2月中国房地产企业新增货值榜出炉,从前两月拿地企业来看,超七成百强房企仍未有土地入账,拿地房企基本是国企央企。

01 土地成交规模维持低位

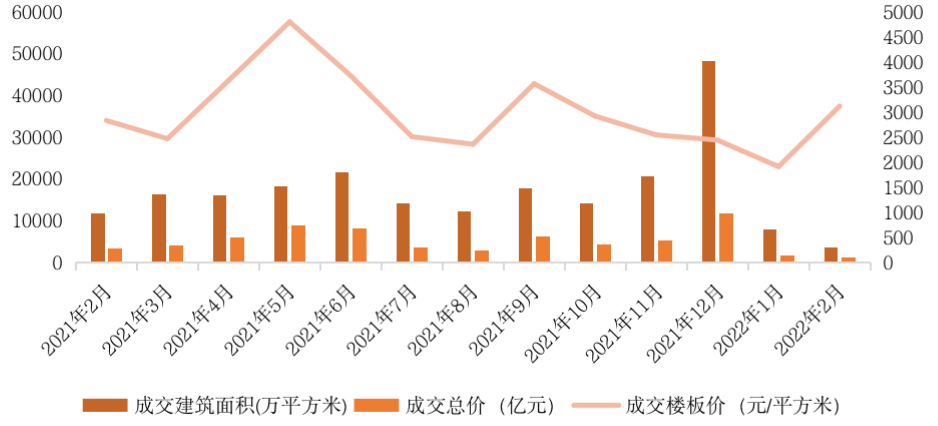

2月份,在春节假期和集中供地“低谷期”的双重影响下,全国300城经营性土地总成交规模继续下降,成交建筑面积仅3408万平方米,同、环比分别下降71%和57%,降至近一年来最低点。

从楼板价来看,受北京首轮集中土拍影响,2月份平均楼板价增至3112元/平方米,环比涨幅高达63%。

市场热度方面,在北京、杭州的带动下,溢价率环比略有回升,平均溢价率为4.1%,呈现一线上涨、二线下降、三四线持平的格局。在控制土地成本、推出优质地块的情况下,开发商在一线城市拿地的积极性有所回升。由于行业现在仍整体处于低谷期,民营房企没钱拿地已成为共识,拿地积极性还需要一段时间的修复。

图:300城经营性用地月度成交情况

注:2022年2月数据截止2月24日,下同。

数据来源:CRIC

02 七成百强房企投资停滞

2022年伊始,土地投资仍然极度低迷。

截止至2月末,新增货值百强门槛16.1亿元,同比下降30%,新增土地货值百强门槛3.2亿元,同比减少56%;新增土地建面百强门槛14.7万平方米,同比减少16%。

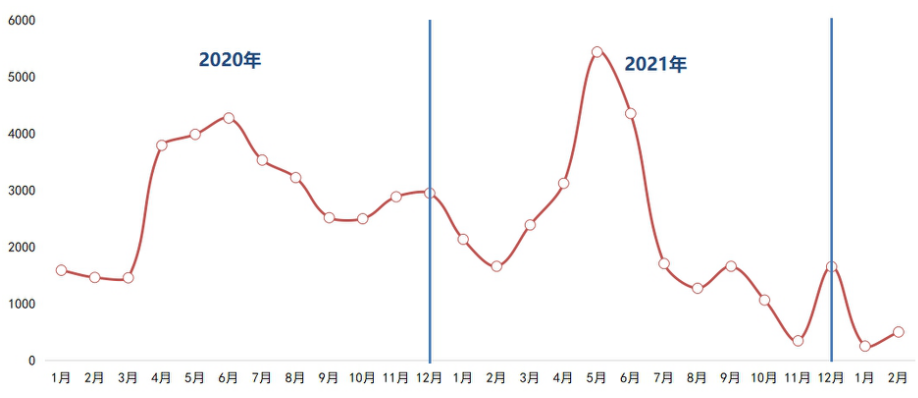

2022年1-2月,销售百强房企中尚有七成以上房企未拿地,投资处于停滞状态。单月销售TOP50拿地金额在北京集中供地带动下出现小幅反弹,环比上涨99%,但依旧处于近一年低位,同比降幅达70%。

图:2020年1月-2022年2月销售TOP50房企单月拿地金额走势(单位:亿元)

数据来源:企业公告、CRIC监测

目前拿地房企总体呈现两个特征:第一,民营企业拿地意愿较低,拿地企业多以国企、央企以及地方平台公司为主。第二,强者恒强的格局未有改变,销售10强房企中有5家位于拿地金额前十,10强房企新增货值占百强比例达到64%。

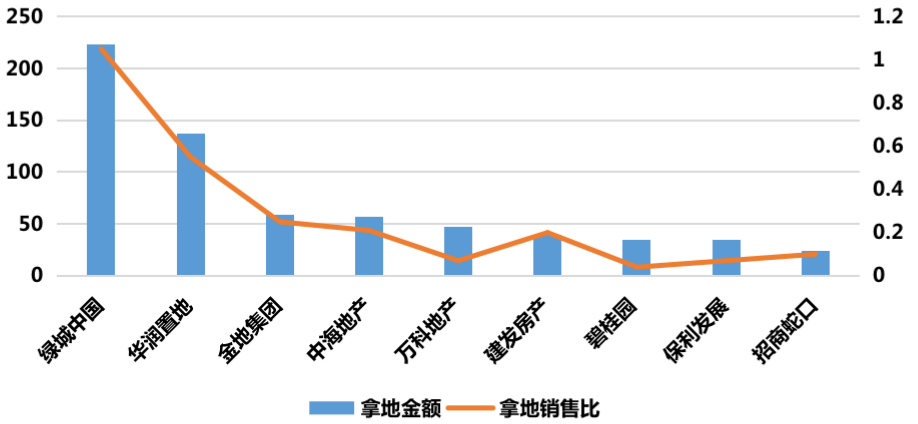

具体房企来看,民营房企中绿城保持了去年以来积极的投资态度,2022年前2月投资金额超过200亿元,新增货值排名高于销售排名,而在北京、宁波等核心城市补充货值将对未来业绩形成支撑。

尽管部分房企前两月拿地金额保持领先,但从拿地销售比来看,仅有华润、绿城高于0.4,其余房企均在0.2以下,由此可见整体投资意愿仍然保持低位。

图:1-2月投资金额较高的部分房企(单位:亿元)

数据来源:企业公告、CRIC监测

03 房企投资积极性持续分化

近期各地楼市降首付、降息等政策频繁出台,土地市场整体表现冷淡,百强房企中未拿地比例仍然超过70%。但对于房企而言,政策效果传导到销售、投资仍需要一定时间,目前整体投资仍极度低迷。

加之今年是大部分企业偿债高峰年份,资金面仍偏紧,谨慎投资仍是未来主旋律。

从北京首轮集中供地表现来看,部分龙头房企和国企、央企仍在持续逆势拿地,导致部分地块呈现出竞拍激烈、达到最高限价的情况。

2022年投资仍将呈现出“强者恒强”的格局,企业拿地积极性将继续分化,财务稳健、资金充沛的企业仍是土地市场生力军,发展优势将进一步扩大。

城市间的分化也日益加剧,北京、上海等一线城市的市场抗压性、稳定性均较高,在合理的政策调控下,土拍热度回温将领先其他城市;而部分人口流出、经济发展较差的三四线城市土地市场或将出现无人问津的局面。

整体来看,行业正处于信心重建过程中,政策面也迎来转机,尤其土地出让规则上或将有所放松,叠加部分企业上半年补库存的需求,预计核心城市的土地市场信心将会有所提振。

民营房企没钱拿地已成为共识,多数民营房企拿地积极性还需要一段时间的修复,国企和央企“托底”的现象仍将持续,部分房企在核心城市补库存的需求仍存在,土地规则放松之下房企投资积极性将有所提升。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!