-

连接人,信息和资产

虽然厦门本轮集中供地“诚意满满”,但并未出现预料之中的大热之势。

作者:克而瑞研究中心

虽然厦门本轮集中供地“诚意满满”,但并未出现预料之中的大热之势。

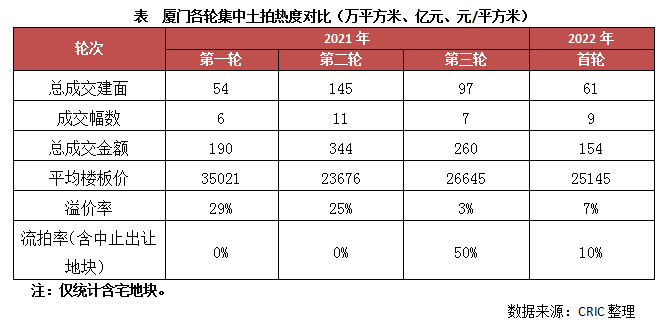

3月24日,厦门2022年首轮集中土拍落幕,10宗涉宅地除思明区湖滨四里(2022P04)地块因规划条件调整、提前一天撤牌外,其余9宗均成功出让,其中6宗溢价成交、并且2宗地块到达最高限价+摇号成交,整体溢价率升至7%,较去年第三轮热度明显上升。

01 首轮集中供地“诚意满满”思明、集美两宗“回炉”地块均下调起拍价

从土地供应规模上来看,厦门2022年首轮集中土拍供应涉及10宗宅地,用地面积24.25公顷,占全年总宅地供地计划(266公顷)的比重仅有9%,从体量上看处于较低位。但值得注意的是,本轮厦门集中土拍挂牌的10宗涉宅地中,有5宗地块处于岛内(思明三宗、湖里2宗),土地质量之优在厦门土拍历史实属罕见。

规则上来看,本轮土拍规则基本保持不变,基本延续2021年“限地价、限房价、摇号”等方式出让。其中2022P02、2022P05、2022P06、2022P03地块采用“限房价、限地价、定配建、定品质+摇号”方式拍卖出,余下的6宗地均采用“限房价、限地价、定品质+摇号”方式拍卖出让。

不过在开拍前一日,厦门自然资源和规划局发布公告:终止了湖滨四里(2022P04)地块的出让,该地计价建筑面积13.9万平方米,起始价40.4亿元,起始楼面价4.04万元/平方米,住宅销售限价7.5万元/平方米,是厦门首轮集中土拍10宗地块起价最高的一宗。

值得注意的是,思明区2022P03(湖滨一里)和集美2022JP03(集美国际学校东侧)2宗地均为去年厦门第三轮集中土拍流拍地块,本次起拍楼面价均有所下调,以集美地块为例,本次出让将起拍价下调至21293元/平方米,即使按照最高限价64000万元测算,楼面价最高也才24335元/平方米,比去年的起拍价26236元/平方米低了很多,按照新房销售平均价格4万元/平方米来测算的话,地房比也仅有61%,也可以实现盈利。

不仅如此,思明湖滨一里地块在下调起拍价的同时,更是将限售期从原来的十年改为八年,加上其本身处于老城核心,具有不可复制的交通、景观、商业等优势,房企拿地的积极性将会明显提升。

02 首轮土拍热度较去年第三轮明显回升 岛内地块均溢价成交、2宗触顶摇号

对比2021年第三轮集中土拍,厦门2022年首轮集中土拍热度明显上涨,整体溢价率高达7%,较去年第三轮明显提升。

具体来看,挂牌的10宗宅地成交了9宗(1宗提前一天撤牌),总成交建面61万平方米,总成交金额达153.65亿元,其中6宗地溢价成交,其中2宗触及最高限价+摇号成交,分别位于思明区和集美区。相比之下,同安区热度最低,3宗地块中有2宗底价成交,另一宗溢价率仅有3%,市场热度表现不一。

就底价地块比重来看,本轮集中土拍底价成交地块比重降至33%,较去年第三轮明显下降(成交7幅地中仅有2宗溢价成交,底价成交地块比重高达71%),企业拿地积极性有所提升。

就流拍率来看,除因出让条件优化、提前撤牌的思明湖滨四里地块外,其余地块均成功出让(岛外地块均成功出让),整体流拍率仅有10%,较去年第三轮明显好转。

03 利润空间保持相对充裕 但岛外商品住宅市场存在去化隐忧

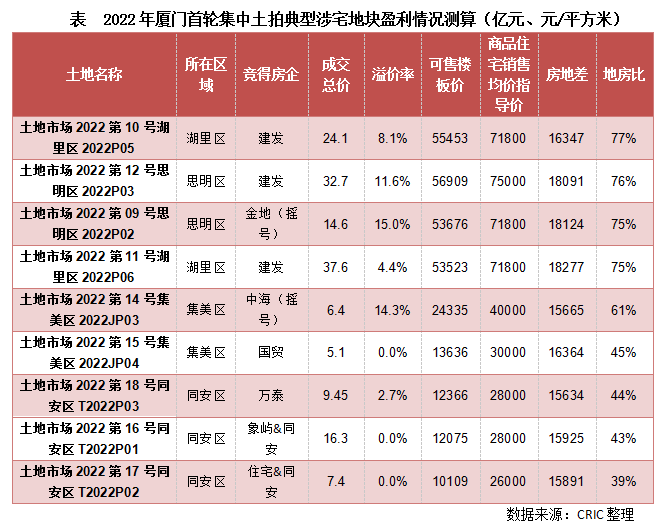

从新房销售指导价方面来看,本轮延续了去年三轮限价宽松的趋势,尤其是集美、同安5宗位于岛外的地块,即使均按最高限价封顶成交,地房比均不超61%,整体来看本轮土拍的盈利空间表现较佳。

进一步来看,即使是岛内的4宗涉宅地块,剔除掉配建之后测算出可售楼面价,并按照各自的商品住宅销售指导均价来测算的话,地房比也维系在75%左右,房地差多在1.8万元/平方米以上,也可实现一定的盈利;况且岛内交通便利、风景优美,商品住宅去化速度明显优于岛外,土拍热度也明显高于岛外。

就以岛内唯一触顶摇号地块——思明岭兜地块(2022P02)为例,该地位于思明区环岛干道与蔡岭路交叉口西北侧,毗邻产业中心,北靠软件园,东近会展CBD,西临开元创新中心,一路之隔就是海峡国际社区,并且交通便利、商业配套成熟。不仅如此,该地面积相对较小,起拍价仅有12.7亿元,是岛内起拍总价最低的一宗地,对于目前现金流相对紧张的房企来说,不会占用太多的资金成本,房企参拍热情高涨。

据统计,该地吸引了包括国贸、保利、招商、中海、华润、中交、中骏、联发、金地、华侨城、特房、住宅、汇成等多达15家房企参拍,经过26轮竞拍,触发最高限价14.6亿元,最终被金地摇号竞得,剔除到4000平方米的配建之后,可售楼面价达53676元/平方米,地房比为75%,房地差达18124元/平方米,项目实现盈利基本不成问题。

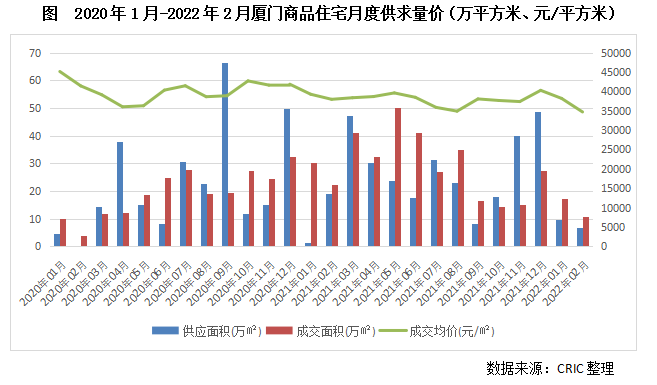

但是要注意的是,虽然盈利保持在较高的区间,但厦门去化速度却面临挑战。尤其是进入四季度以来,商品住宅月均成交量仅有17万平方米,较二、三季度月均成交量近乎腰斩。

受此影响,厦门商品住宅去化周期大幅拉长,截止2022年2月底,厦门商品住宅去化周期已超18个月,较去年同期拉长了39%,尤其是岛外区域,成交量大幅萎缩,部分板块去化周期已经超过40个月。

04 外来品牌房企参与度虽有提升 但八成地块均依旧被本地房企竞得

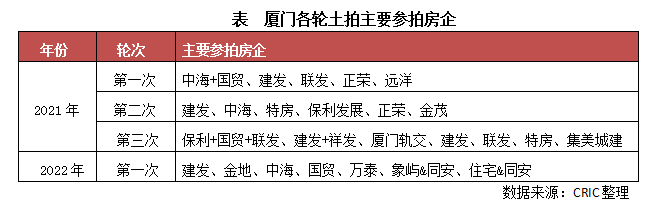

与去年三轮集中土拍大部分地块被本土国企托底不同,由于本轮土拍岛内优质地块较多,外来品牌房企的参与度明显提升,保利、招商、中海、金地、华润、中交、华侨城等多家品牌房企均有参拍,并且金地和中海在思明区和集美区还分别摇得一子。

但就实际土拍结果来看,9宗成交地块除了金地和中海摇号的两宗地外,其余的7宗地均被本地房企竞得,如建发、国贸、象屿&同安、住宅&同安、万泰等,拿占比接近八成。值得注意的是,建发成为此次土拍最大买家,其以94.4亿元竞得岛内三宗优质宅地,成交金额占到本场土拍总金额的六成之多。

总体来看,虽然厦门本轮集中供地“诚意满满”,岛内优质地块就有5宗之多(其中一宗提前撤牌),并且两宗“回炉”地块起拍楼面价均有所下调,但就实际结果来看,虽然溢价率较去年三轮有一定程度地提升,但并未出现预料之中的大热之势。

究其原因,一方面,在于厦门商品住宅市场持续下行,尤其是岛外区域,部分板块去化周期已经超过40个月,另一方面,虽然国家金融专题会议定调,要慎重出台收缩性政策,虽然对市场预期产生一定的积极影响,但由于详细的利好细则并未出台,当前房企的资金压力并未根本改善,房企的现金流依旧紧张,尤其是民营房企仍处于偿债高峰,拿地的积极性短期内并未有明显的改善,这从本次厦门土拍中外来房企以保利、招商、中海、金地、华润、中交等国企、央企为主即可得到验证。只有在相应的金融利好细则落地,房企的现金流得到实质缓解之后,重点城市接下来的土拍热度才有望进一步回暖。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!