-

连接人,信息和资产

根据当前不完全数据统计,公开渠道中2019年江苏省全年不良资产成交户数6117户,有明确债权金额5434户,占比88.83%,对应资产总额645.76亿元,较2018年减少35.86亿元。

作者:后稷投资

来源:后稷投资(ID:houjiamc)

2019年全国不良资产市场白皮书

江苏篇

声明

本白皮书所采用数据均收集自网络媒体等公开渠道,不保证数据的完整性和真实性,读者可自行核实,如发现确有错漏之处,亦欢迎联系我们予以修正。本白皮书不构成对任何特定市场和机构的推荐和认定,不构成任何投资建议。

前言

后稷投资不良资产白皮书系列作品的制作发布已经进入了第三年,今年为了更好地服务读者,后稷投资联合浙江省投融资协会,共同制作发布本期的白皮书。我们搜集整理了2019年在全国各类网络媒体等渠道上,公开发布的债权资产处置和成交转让信息,其中处置公告8499条,成交转让公告5679条,范围涵盖全国31个省份。根据该数据,我们制作了本期的全国不良资产市场白皮书,分全国篇和交易相对活跃省份的地方篇,其中地方篇目前已选取了经济总量较大的浙江、广东、江苏和山东东部四省,以及中西部湖北、湖南、重庆、四川四省,共八个省份制作完成,后续还会征集最受读者关注的其他两个省份追加制作。受技术手段和市场参与方信息公开程度限制,我们不能保证数据的完整性,但仍旧可从中一窥全国各地区债权不良资产市场的大致情况。需要说明的是,债权不良资产处置方法多种多样,债权转让只是其中一种,对不良资产市场整体状况的判断,仍需要我们从其他多个角度加以分析,但全面分析并不是本白皮书的初衷,本白皮书亦不构成任何投资建议。

01

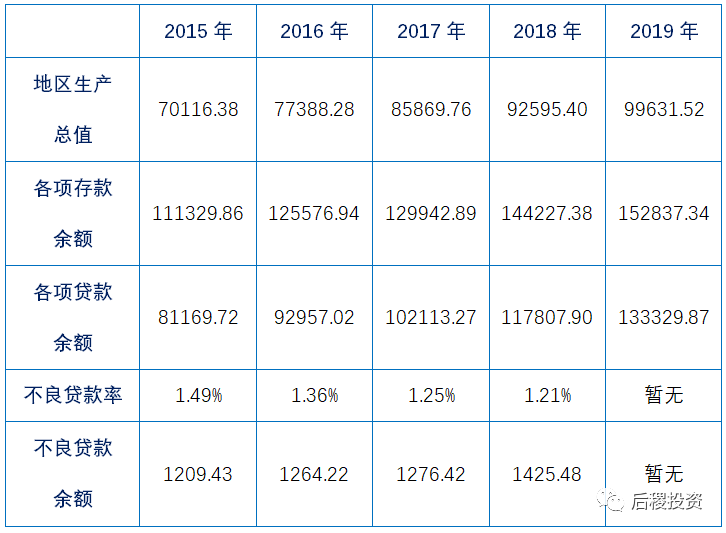

江苏省历年主要经济数据

(单位:亿元)

2019年,江苏全省地区生产总值达9.96万亿元,增长6.1%(按原核算方法计算增长6.4%),人均达12.36万元,位居全国各省区第一。金融机构人民币存贷款余额分别达到15.3万亿元和13.3万亿元,同比分别增长9.4%和15.2%。

02

成交量分析

一般的,我们将银行端出包为一级市场,持牌AMC出包为二级市场,除此为三级市场。

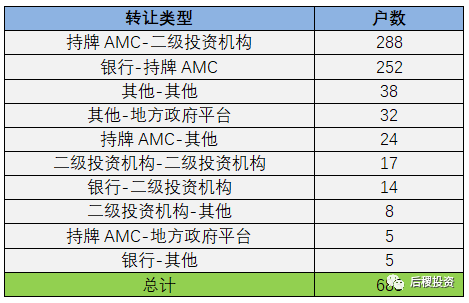

按转让及受让主体类型分(只考虑有明确债权金额部分):

另未透露债权金额成交明细如下:

根据当前不完全数据统计,公开渠道中2019年江苏省全年不良资产成交户数6117户,有明确债权金额5434户,占比88.83%,对应资产总额645.76亿元,较2018年减少35.86亿元。相比18年,一级市场成交资产总额减少52.71亿元,其中银行-持牌AMC减少62.01亿元 ;二级市场成交资产总额减少44.18亿元,其中持牌AMC-持牌AMC减少42.93亿元;三级市场成交资产总额增加61.03亿元,其中二级投资机构-二级投资机构增加74.37亿元。

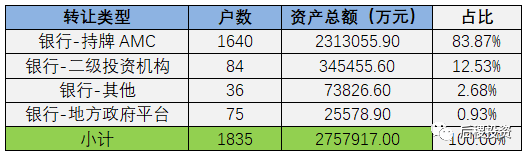

1. 一级市场

江苏省19年一级市场总成交户数1835户,总成交金额约275.79亿元,占全年市场总成交量的42.71%。其中银行-持牌AMC作为主要转让类型,总成交户数1640户,比重接近九成;成交资产总额231.3亿元,占比84%。

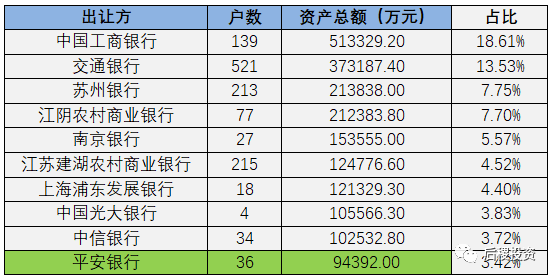

1、一级市场供应方——银行端

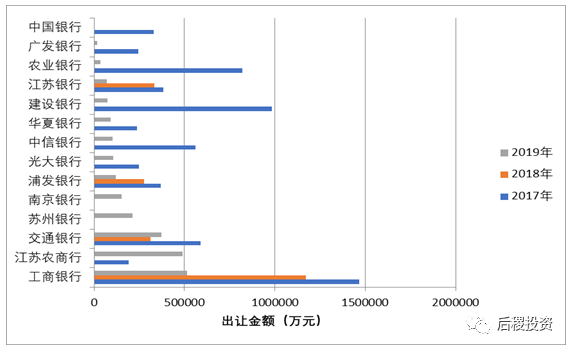

2019年前十大出让银行:

经整理,发现共有32家银行的交易记录,其中出让金额最大的是工商银行,达到51.33亿元;出让户数最多的是交通银行,共有521户。上表所示前十大银行全年共出让资产金额为201.49亿元,占比超过七成。所以,虽然市场供应方增加但出让资产仍比较集中。

2017-2019年部分银行变化图:

从图表上我们能比较直观地看到,工商银行连续三年出包金额保持第一。五大国有银行中工行和交行位于前二位,其余三家相对2017年下滑明显且不在前十之列。2019年银行出包总量相比前两年有所减少,各大银行间夸张的“贫富差距”不复存在。

2、一级市场受让方——持牌AMC

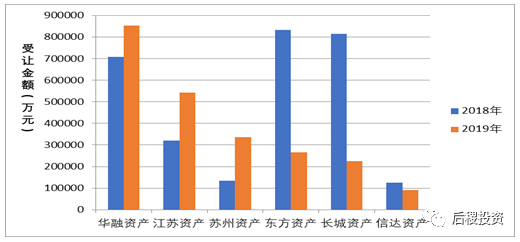

相比2018年,东方资产和长城资产受让银行资产总额下滑显著,跌出前二。华融资产受让85亿资产位列首席,江苏资产、苏州资产紧随其后,位于二三位。

2、二级市场

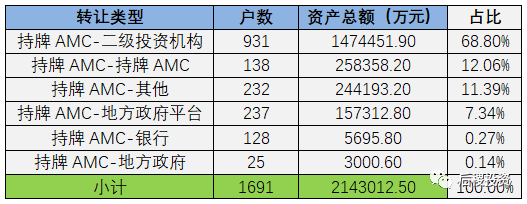

江苏省19年二级市场总成交1691户,总成交额近215亿元,相比18年减少约45亿元,主要是持牌AMC间相互代持较去年减少近43亿元;持牌AMC-二级投资机构仍为二级市场主要转让类型,受让金额较去年163.2亿略有下滑。

1、二级市场供应方——持牌AMC出让金额变化图

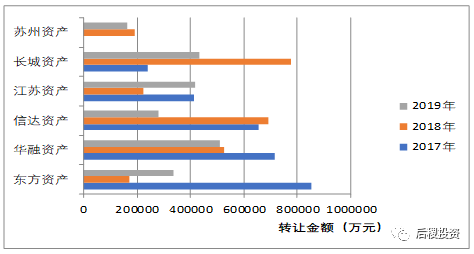

从上图所知,华融资产、长城资产、江苏资产位列前三甲,且出让金额均超过40亿元;相比2018年,信达资产和东方资产情况截然相反,分别减幅和增幅近半。成立于2016年5月底的苏州资产,17年没有出让记录,这两年出让金额稳定在20亿左右。

2、持牌AMC收包、出包对比分析

图中数据为持牌AMC在整个不良市场所有收包、出包金额统计。仅根据当前数据统计,仅信达、长城资产收包<出包金额;相对来说,东方、江苏资产收包、出包金额较平衡。

3、二级市场活跃受让主体

上表所示活跃受让主体受让资产比重近50%。在东方前海资产、浙商资产、橡树以及地方政府资本带动下,二级投资机构进一步活跃。

3、三级市场

1、三级市场活跃受让主体

2、三级市场活跃出让主体

相比2018年,三级市场因为浙江、上海以及外资资本进入,成交资产总额增加61.03亿元。单户成交记录所占比重超六成,应该是江苏经济在经历去杠杆后开始复苏,大量债务人需要清理自身债务,当然也不能排除存在散户投资者。

03

成交价分析

从阿里拍卖平台中筛选出江苏地区债权(超过1000万)成交记录,总成交户数334户,成交债权总本金超71.4亿,总成交价26.97亿元。具体情况如下表所示:

从统计数据上看,全年出让债权总量最大、户数最多为浙商资产及其子公司(浙越、浙北资产),总成交债权本金达到30亿元,户数达到225户,平均折扣率0.25;银行方面,大部分为单户债权成交记录,所以成交折扣较高,基本接近或超本金回收;持牌AMC方面, 5户及以上交易记录平均成交折扣率在0.3-0.4;二级投资机构方面,1户及以上交易记录平均成交折扣率在0.2-0.3。

04

市场总结

今年江苏省金融机构不良贷款率继续下降,一二级市场资产成交总额相比去年都减少50亿元左右,三级市场虽在外资基金、浙商资产等专业“领头羊”带领下,成交量增加超60亿,但全年累计成交量与去年仍有差距。在银行出让量减少,而二三级市场相对活跃情况下,风险低、选择空间更大的配资业务相信会有所需求。另外,受新冠疫情影响,江苏今年“开工日”比往年推迟近1个月,这对当地中小企业可能存在冲击,银行不良率上可能会有所体现,可以关注并理性选择投资。前两年疯狂的投资热情后,当前整个江苏市场更趋于平稳,后稷投资作为一家专业不良资产投资机构,希望能与更多同行深入交流合作。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!