-

连接人,信息和资产

由于现金生成能力疲软、融资渠道趋紧且需偿还或有负债,合景泰富集团流动性的恶化程度可能超过此前预期,此外其杠杆率也可能因利润率收缩而上升

作者:小债看市

来源:小债看市(ID:little-bond)

靠着大力举债,合景泰富的销售规模在短时间内得到了迅速提升,但其被质疑销售注水、规模虚胖,同时随着杠杆水平不断放大,其负债水平也一路走高。

11月25日,标普将合景泰富集团(01813.HK)的评级展望从“稳定”下调至“负面”,同时确认其长期发行人信用评级为“B+”,高级无抵押债券长期发行评级为“B”。

标普认为,在未来12个月内,由于现金生成能力疲软、融资渠道趋紧且需偿还或有负债,合景泰富集团流动性的恶化程度可能超过此前预期,此外其杠杆率也可能因利润率收缩而上升。

受此消息影响,合景泰富集团遭遇“股债双杀”。

11月26日,合景泰富集团股价震荡下挫,收盘跌幅为7%;同时其2024年到期、票面利率7.875%的美元债下跌2.4美分至81.5美分,已连续第四天下跌。

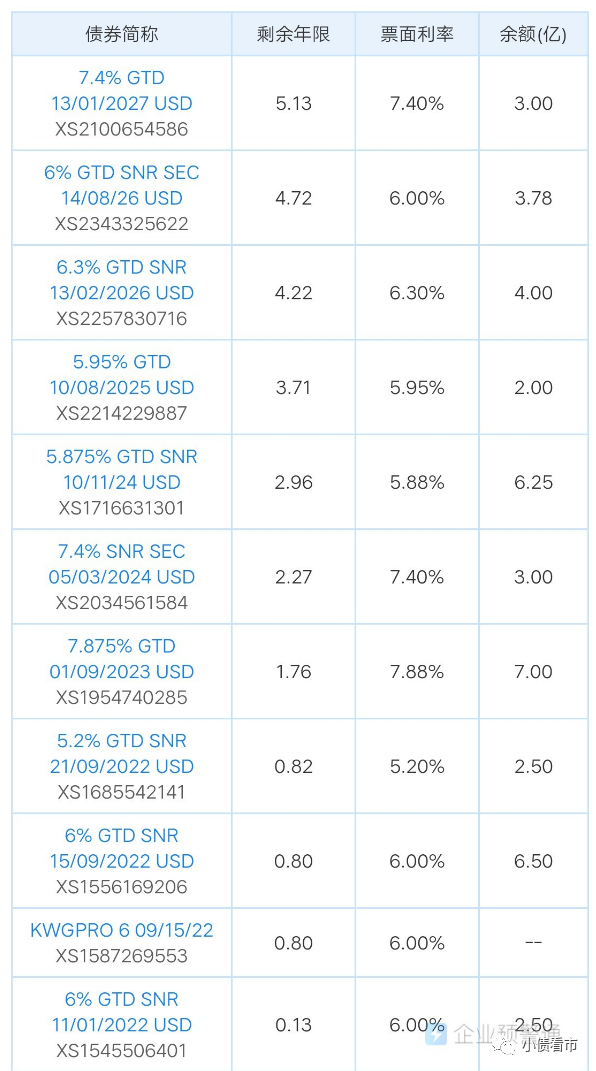

《小债看市》统计,目前合景泰富集团存续美元债10只,存续规模41.53亿美元,其中将有3只合计11.5亿美元债于一年内到期。

存续美元债情况

除此之外,合景泰富集团还存续两只境内债,存续规模41.7亿元,均将于2023年10月14日到期。

本月初,合景泰富集团偿还了30亿元熊猫债券,其在2022年末前还有160亿元到期或可赎回债券,其中包括2022年1月到期的2.5亿美元债,以及2022年9月到期的9亿美元债。

近日,合景泰富集团与投资人交流中称,为应对明年1月到期的2.5亿美元债,在今年9月已融资2.58亿美金做好相关安排,对明年9月到期的9亿美元债进行多方面安排,境内外跨境资金池额度在50亿左右。

标普预计,合景泰富集团将通过现金余额,和较低的土地支出来解决未来12个月的到期债务。

据官网介绍,合景控股集团成立于1995年,于2007年在香港联交所主板上市。

合景控股集团以“根植广州,辐射全国”为发展战略,旗下业务已涵盖地产开发、物业服务与商业运营、轻资产运营、文旅、教育、大健康六大战略板块。

合景泰富集团官网

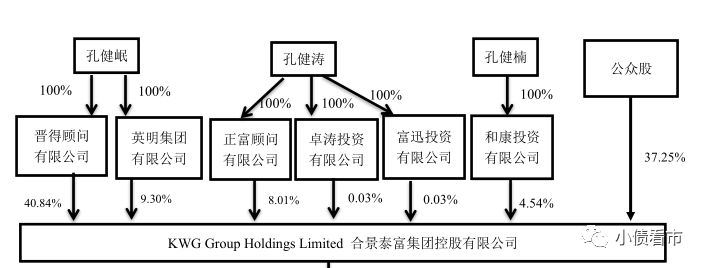

从股权结构看,合景泰富集团的控股股东为晋得顾问有限公司,持股比例为40.84%,公司实际控制人为自然人孔建岷。

股权结构图

2020年,合景泰富集团以1036.1亿销售额迈入千亿门槛,但其权益金额仅为640.4亿元,今年将全年销售目标定为1240亿元。

今年前10个月,合景泰富集团实现销售额861亿,累计同比增长10%,仅完成销售目标的69%。

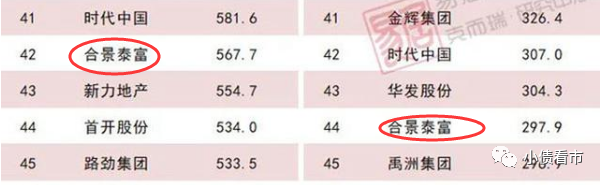

据克而瑞数据,前九个月合景泰富集团以567.7亿操盘金额位居房企第42名;以297.9万平方米操盘面积排第44位,属于50强中型房企。

克而瑞数据

今年上半年,合景泰富集团拿地全面收缩,新增项目合计总建筑面积51万平方米,总成本13亿,权益建筑面积为37万平米,权益土地成本为9亿。

截至6月底,合景泰富集团共拥有177个项目,分布于41个城市,合计权益建筑面积约1594万平方米,总建筑面积约2317万平方米。

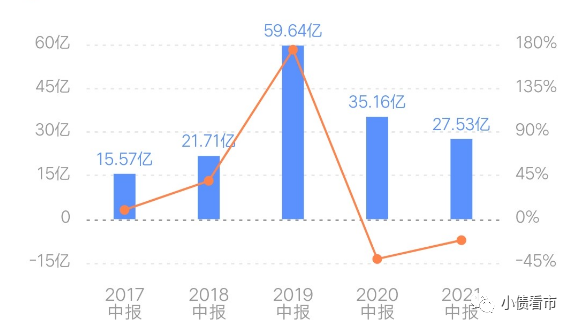

从经营业绩上看,上半年合景泰富集团实现营收129.7亿元;实现归母净利润27.53亿元,同比下降21.71%。

其实,合景泰富集团“增收不增利”迹象从2020年就可见一斑,去年其在营收增长24.23%情况下,归母净利润大幅下滑31.91%。

盈利能力

从盈利能力来看,上半年合景泰富集团的毛利率和净利率分别为30.05%和21.99%,虽处于行业高位,但和其他房企一样持续下滑,分别下滑2.15个百分点和6.3个百分点。

截至今年6月末,合景泰富集团总资产为2431亿元,总负债1812亿元,净资产613.9亿元,资产负债率74.53%。

从“三道红线”看,合景泰富集团剔除预收款的资产负债率为71.8%,非受限现金短债比为1.8,净负债率54.1%,踩中一道红线属于“黄档”房企。

《小债看市》分析债务结构发现,合景泰富集团主要以流动负债为主,占总债务的66%。

截至今年6月末,合景泰富集团流动负债有1198亿元,其中一年内到期的短期债务有235亿元。

相较于短债规模,合景泰富集团流动性较好,其账上现金及现金等价物有426.1亿元,对短债形成良好覆盖,短期偿债压力可控。

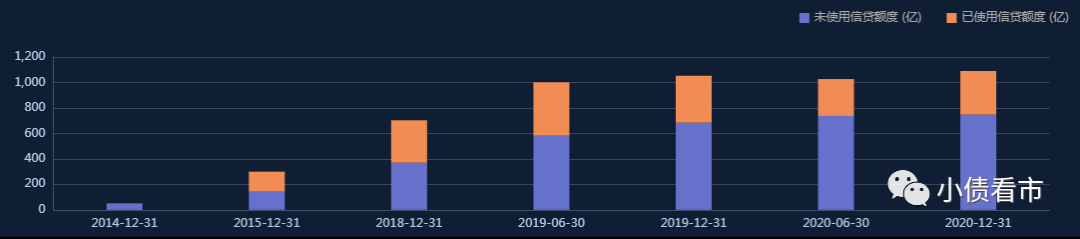

在备用资金方面,截至2020年末,合景泰富集团银行授信总额有1090.15亿元,未使用授信额度为747.32亿元,可见其财务弹性良好。

银行授信

除此之外,合景泰富集团还有613.9亿非流动负债,主要为长期借款,其长期有息负债合计572.9亿元。

整体来看,合景泰富集团刚性债务有807.9亿元,主要以长期有息负债为主,带息债务比为44.6%。

有息负债规模高企,今年上半年合景泰富集团财务费用为7.627亿元,同时其销售、营销和行政开支大增,期间费用对利润形成严重侵蚀。

从融资渠道看,合景泰富集团主要依赖于股权和发债融资,融资渠道较为狭窄,上半年其平均融资成本为6.1%,同比增长28%。

值得注意的是,合景泰富集团降杠杆动作,存在一定“明股实债”嫌疑。

2019年至今,合景泰富集团少数股东权益分别为24.48亿、103.8亿元和171.59亿元,增速较快;但其少数股东损益分别为2.5亿、2.25亿以及1.01亿元,占比和增速与少数股东权益不匹配。

合景泰富集团少数股东权益的短期保障,预示着其可能存在较大体量的合作开发,同样不排除一部分债务被置于“表外”。

总得来看,今年以来合景泰富集团业绩和盈利能力下滑,有息负债高企,剔除预收款的资产负债率仍高于红线,存在一定“明股实债”嫌疑。

1994年,年仅26岁的孔建岷从工行信贷部辞职下海,与人联合成立新恒昌公司。

次年6月,孔建岷三兄弟联合创办合景房地产公司,进军房地产开发市场。

随后,合景房地产相继开发了御华苑、叠彩园、盈彩美居等住宅小区,开始为广州市民所熟悉。

2004年,孔健岷以当年市场第一天价投得广州珠江新城两幅“地王”,分别建成现时的珠江新城住宅誉峰和写字楼国际金融广场,自此在广州地产界一炮而红。

尽管在广州房地产界打拼多年,但孔氏三兄弟为人却都极为低调,哥哥孔健楠和弟弟孔健涛出席过一些重大新闻发布会,而孔健岷则一直保持神秘,直到合景泰富在香港上市。

2007年7月,合景泰富在香港联交所上市,这是孔健岷首次正式出现在媒体面前。同年,孔健岷家族以165亿在2007年胡润百富榜排第33名。

上市后,合景泰富在规模上并没有急于快速迈进,而是用了6年时间,从战略思维角度去实现产品覆盖。

自2016年起,合景泰富开启了扩张之路,2020年其入驻城市数量由2016年的12个上升至40个。

凭借在土拍市场上激进举牌,一直被视作“清闲”房企的合景泰富,晋升为“新华南五虎”之一。

2017年至2020年,合景泰富销售金额的复合增长率达到39.7%,同时其杠杆水平也持续放大,债务压力持续攀升。

今年以来,跻身千亿房企阵营后,合景泰富渐渐褪去了昔日的雄风,债务重压之下,其销售降速、拿地放缓、业绩下滑,并在“增收不增利”怪圈中越陷越深。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!