-

连接人,信息和资产

对应到金交所是万亿规模,而对应到信托行业,2019行业创下的巅峰记录24万亿,那是信托业的高光时刻。

作者:裕道人

来源:资管裕道人(ID:lwwjy1991)

2017-2019年,是非标高峰时刻。

对应到金交所是万亿规模,而对应到信托行业,2019行业创下的巅峰记录24万亿,那是信托业的高光时刻。

在刚兑、高息、低风险三重光环之下,引得无数高净值客户尽折腰。

然而风云变化,高光只是一瞬间。自2019年金融业工作会议之后,守住金融系统性风险的底线成为了高层定调和行业共识。叠加2018年以来横空出世的资管新规,加上强监管、降杠杆、去通道的三重“紧箍咒”之下,规模出现了快速下降。

一般的信托产品最长期限不超过三年(有超过的也是资金池滚动发行),从2017-2019年,三年之后也就是2020-2022。换句话说,当下及今后一段时间,是非标资金大量到期的日子。

在《资金信托》的规定之下,非标产品额度和规模的下降是必然,腰斩都不为过。加上资金池模式的终结,信托规模下降。如何承接这万亿资金,就成为了信托乃至众多资管机构越来越焦虑的一件事情。

虽然这两年信托行业加快了转型升级的步伐,标品信托,股权信托,证券投资类信托规模逐步增长,金融行业转型创新有一个原则或者铁律:那就是步伐不能太快,规模不能太大,很容易扯着淡。零售之王的前车之鉴,至今依旧历历在目。

这样就意味着,新设信托产品的规模远远赶不上到期资金的规模。

目前行业还没有开发出合适产品或者说能够承接如此规模的到期资金,所以出现了行业的马太效应和资金漏出效应。前期规模大的信托公司虽然占据了一定的优势,但是今年以来地产行业的滚滚天雷,让这些大信托公司应接不暇,疲于应付。规模小的信托公司,反而躲过了这一劫。

时也?势也。此一时彼一时,虽然行业从业人员和监管对于信托转型有预期,部分更是做好了长期艰苦奋斗的思想准备。

但是客户是没有耐心的,追求收益是第一选择。你这里没有产品或者比别人家收益低,那流失是大概率事件。

信托业发布了二季度信托资产规模的数据(20.64万亿),虽然相对于比去年最低点有多触底回升,但背后却是越来越多非标产品的到期,信托公司面临着资产规模流失的压力。

面对万亿非标资金,没有哪家资管机构不会心动。于是纷纷八仙过海各显神通,开发出了诸如FOF和“固收+”产品,甚至是目标策略产品。

由于“固收+”产品在去年的良好业绩,今年被各大机构力挺。甚至一度被誉为是信托非标的替代品。另外一个FOF产品,近几年也取得了飞速发展,但是两类产品的局限性依旧明显。来自21世纪资管研究院的报道,充分说明了这一点。

对于过去习惯于刚兑和高息的固收产品的投资人而言,对于非标资产的低风险高回报仍然有着近乎本能的诉求,但是另一方面却不希望净值波动超过5%,甚至是不希望产品净值低于1元。

这样的诉求在以前还能够理解,但是放在后疫情时代来看,兼顾低风险、流动性和高收益的产品本身就是一个不可能三角。

所以以后做资管,一开始就不要宣称或者隐含保收益的承诺。一来不合法,二来不现实。

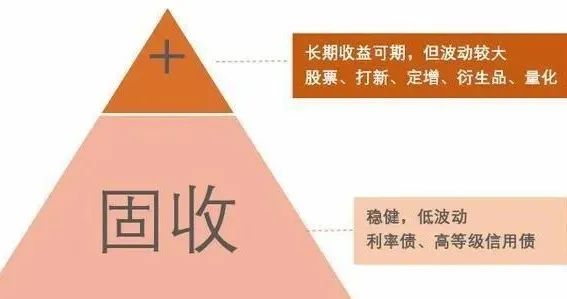

所谓的“固收+”,其实就是固定收益加权益,这一类产品往往是在这两类资产中设置一个合理的比例,既保持有底层债券资产的稳健回报,又能通过权益类市场博取一个超额的回报。近三年规模开始逐步上扬,目前越来越有被视为非标性替代品的趋势。不过问题就出在了权益市场,去年“固收+”的成绩让人心动。而今年随着茅系列等资产的集体下挫,“固收+”产品并没有兑现预期收益。

一句话,看市场行情吃饭。

不仅如此,“固收+”更像是偏债型混合基金,即70%的债券加上30%的股票投资策略。债券部分的收益来源于票息和杠杆交易,权益部分收益则来自于资本利得和股息红利,现实操作中这类产品的收益率可能会高于现金管理类产品,但是却未能跑赢基础产业和房地产类的非标产品。

FOF

FOF产品在近两年取得了较快的发展,今年上半年销售规模就已经超过去年。FOF之所以受欢迎:一方面在于其绝对意义上的分散,通过分散投资最大限度地降低净值的波动性,满足高净值客户的诉求;另一方面多元化的投资策略能够捕捉到新的投资风口,创造超额回报,达到客户的收益率要求。

目前来看,部分FOF实现的年化收益率确实远超信托非标。但是面临的尴尬就是“FOF产品赚钱,但客户不赚钱”,尴尬局面背后的原因就是客户管不住手,习惯于固收的客户会因市场的频繁波动而选择申购和赎回,无法通过FOF组合优势来获取一个可观的回报。而且FOF本身追求的是相对收益,即超过行业平均收益即可,但是投资人的诉求是绝对收益,两者之间存在着天然的不平衡和不匹配。

这一产品顾名思义,就是先制定收益目标,在围绕这个目标进行资产配置计划。通过投资模型降低不同资产之间的相关性,从而令整个组合净值波动性控制在较低水准,实现低风险与高回报的兼顾。

目前这一产品策略在欧美等国家运行较为顺畅,但是能否在中国市场落地,进而承接万亿非标到期资金,这些目前来看都是未知数。挑战艰巨是必然的事情,目前最大的问题还是兑现收益的前提下,尽可能降低组合的波动幅度。

牢记:高风险未必会带来高回报,高回报肯定要承受高风险,不满足这一条件和定律的,都是忽悠。

旧时代渐行渐远,新时代尚未到来

保护好本金,才是最最重要的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!