-

连接人,信息和资产

随着债务集中到期,广汇汽车流动性承压。

作者| 小债看市

来源| 小债看市(ID:little-bond)

随着债务集中到期,广汇汽车流动性承压。

2月8日,惠誉将广汇汽车(600297.SH)长期外币发行人违约评级从“B+”下调至“B”,高级无抵押评级从“B+”下调至“B”,回收率评级维持“RR4”,上述评级均被列入负面评级观察观察。

惠誉称,评级下调反映了广汇汽车债务集中到期及其对流动性的影响。

资本市场融资渠道的收紧,可能会强化广汇汽车对特定资金来源的依赖,而流动性的收紧也可能损害公司的竞争力和补货能力。在芯片短缺造成的全球供应限制得到缓解后,后续影响将逐步显现。

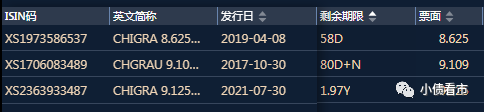

《小债看市》统计,目前广汇汽车共存续3只美元债,存续规模7.46亿美元,其中有一笔2.53亿美元8.625%票据将于今年4月到期。

存续美元债情况

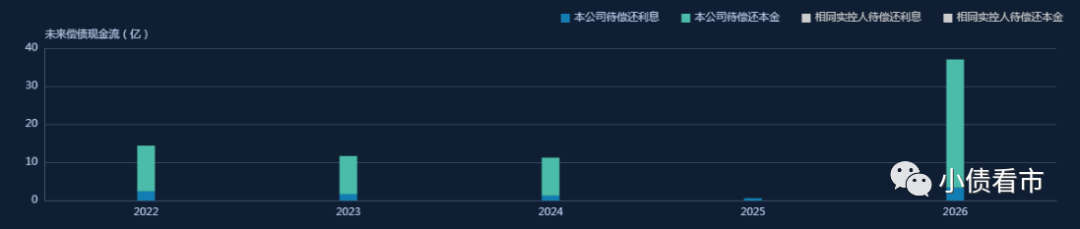

在境内债方面,目前广汇汽车存续5只债券,存续规模65.67亿元,其中一年内到期规模有12亿元。

目前,广汇汽车境内主体和相关债项信用评级均为AA+,评级展望“稳定”。

境内债券到期分布

除此之外,广汇汽车还有一笔相当于约22亿元的离岸银团贷款将于2022年3月到期,另有一笔在岸银团贷款将于2022年6月到期,其短期债务到期量较高。

虽然广汇汽车现金余额足以偿还2.53亿美元票据,但如果未能对超短融实施再融资或顺利延长银团贷款,其流动性缓冲可能会受到侵蚀。

据官网介绍,广汇汽车是中国遥遥领先的乘用车经销与服务集团、中国卓越的豪华乘用车经销与服务集团、汽车经销商中出色的乘用车融资租赁提供商及汽车经销商中名列前茅的二手车交易代理服务实体集团。

2015年6月,广汇汽车借壳美罗药业登陆A股市场;2016年6月其要约收购香港上市公司广汇宝信(1293.HK)。

广汇汽车官网

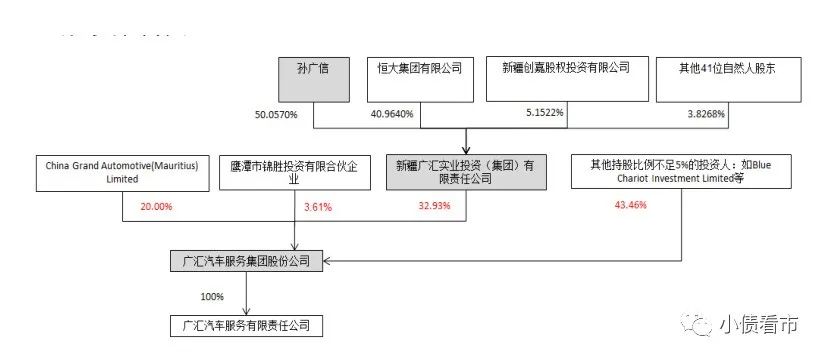

从股权结构看,广汇汽车的控股股东为新疆广汇实业投资(集团)有限责任公司,持股比例为32.93%,公司实际控制人为孙广信。

股权结构图

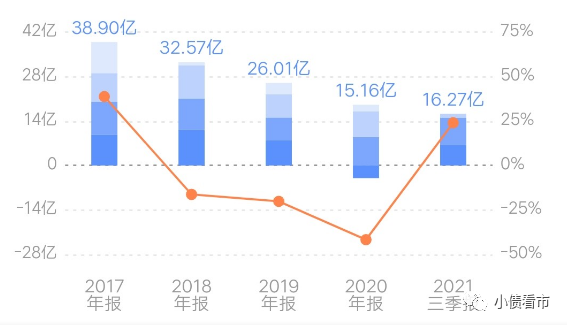

近年来,汽车行业景气度下行叠加疫情影响,广汇汽车销售收入和毛利率下滑,直到2021年营业收入和净利润才有所回升。

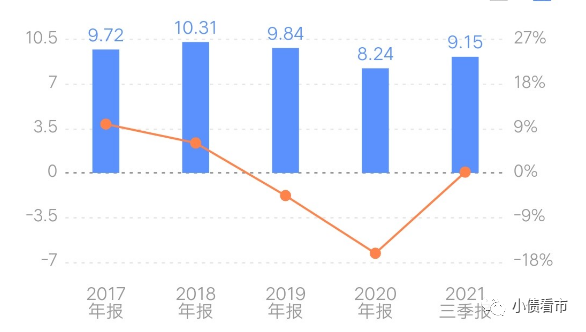

2021年前三季度,广汇汽车实现营收1212.51亿元,同比增长12.04%;实现归母净利润16.27亿元,同比增长24.03%。

实现归母净利润情况

同期,广汇汽车的销售毛利率为9.15%,也出现止跌回升趋势。

销售毛利率

然而,在业绩和盈利能力增长的同时,广汇汽车的经营获现能力却出现恶化趋势,2021年前三季度其经营性现金流净额为-75.04亿元。

截至2021年三季末,广汇汽车总资产为1299.1亿元,总负债826.54亿元,净资产472.56亿元,资产负债率63.62%。

《小债看市》分析债务结构发现,广汇汽车主要以流动负债为主,占总债务的80%,债务结构待优化。

截至同报告期,广汇汽车流动负债有658.71亿元,主要为短期借款,其一年内到期的短债债务合计435.06亿元。

值得注意的是,广汇汽车还存在144.73亿元应付票据,其短期有息负债规模已高达579.79亿元,是总债务的七成。

相较于短债压力,广汇汽车流动性较为紧张,其账上货币资金有188.47亿元,现金短债比为0.43,存在一定短期偿债压力。

在备用资金方面,截至2021年6月末,广汇汽车银行授信总额有939.07亿元,未使用授信额度有374.02亿元,可见其财务弹性一般。

银行授信情况

除此之外,广汇汽车还有非流动负债167.83亿元,主要为长期借款和应付债券,其长期有息负债合计116.04亿元。

整体来看,广汇汽车刚性债务有695.82亿元,主要以短期有息负债为主,带息债务比为84%。

有息债务负担重、占比高,2018年以来广汇汽车的财务费用均在30亿上下,对公司盈利空间形成严重侵蚀。

从融资渠道看,广汇汽车渠道较为多元,除了发债和借款,其还通过股权、股权质押、租赁以及应收账款等方式融资。

其中,在股权质押方面,广汇集团已质押11.42亿股广汇汽车股票,占其所持股份的42.75%,可以看出股权质押率较高。

值得注意的是,2018年以来广汇汽车筹资性现金流呈净流出状态,说明外部融资环境不佳,但其未来对外融资需求却较高。

在资产质量方面,广汇汽车资产受限高,截至2020年末其受限资产为329.47亿元,其中受限货币资金占比过半,整体资产质量一般。

截至2021年三季末,广汇汽车预付款项和存货分别为256.44亿和131.45亿元,占比较高,对运营资金形成较大占用。

在非流动资产中,由于并购形成了大量商誉,截至2021年三季末广汇汽车商誉规模有187.49亿元,若未来被收购企业业绩不及预期,存在一定商誉减值风险。

总得来看,广汇汽车债务负担较重,尤其是有息负债规模较大,且债务呈短期化,资金周转压力较大;再融资压力较大,资产质量却一般。

1989年5月,孙广信拿出3000元转业费和40万元借款,创办了广汇集团的前身广汇工贸公司。

孙广信以推销推土机起家,后来又涉足餐饮等娱乐行业,最终靠石油贸易生意赚到了第一桶金。

新世纪之初,中国私家车市场迎来爆发式增长,孙广信又开始整合汽车服务业。

在新的领域,孙广信启用了新的扩张武器——并购。

从2003年开始,广汇相继在新疆、广西、河南等地展开大规模并购活动,一举收购了河南裕华、广西机电等多家企业,逐渐形成全国性销售网络。

到2012年,广汇汽车已经跃居全国汽车经销商榜首,优势一直保持至今。

2015年6月,广汇汽车登陆A股市场,次年又收购宝马在中国最大的经销商——宝信汽车,并更名为广汇宝信。

随着商业版图的不断扩大,孙广信的个人财富也在不断攀升。

2016年胡润百富榜,孙广信以340亿财富排名第45位;2018年孙广信以460亿元财富位居2018年胡润百富榜第43位;2019年福布斯全球亿万富豪榜排名第1008位,财富值23亿美元。

然而,一路走来在频繁并购扩张背后,广汇汽车积累了巨额负债和商誉,近年来随着债务陆续到期,其资金周转压力日益增大。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!