-

连接人,信息和资产

预判2022年5月,我们认为,库存压力能否缓解与各地政策宽松程度和疫情控制情况密切相关。

作者:克而瑞研究中心

自房地产行业“去库存”以来,2018-2019年全国商品房待售面积持续下行,2020年初因新冠疫情“黑天鹅”突袭,使得本就加速下行调整、交易持续低迷的楼市更加“雪上加霜”,库存规模也由降跳增,迎来新一轮周期变换,为市场各方所关注。

为此,我们梳理了全国百城数据,通过商品房待售面积(小口径),商品住宅狭义库存量(中口径)、商品住宅广义库存量(大口径)三个维度,每月20日定期发布《全国商品住房百城库存月报》,以期将库存总量变化趋势和各城市市场的差异分化能及时传达给市场。

1、商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

2、商品住宅狭义库存量:指报告期末已批准预售可供销售的商品住宅建筑面积中,尚未销售的商品住宅建筑面积。

3、商品住宅广义库存量:指报告期末商品住宅市场的可销售房屋量和涉宅用地施工量之和。以未动工总建面积加上已动工未拿销证面积和狭义库存面积之和来测算,统计城市地域范围除市本级之外还包含下辖县市。

2022年4月,市场下行趋势依旧,供应环比放量,但成交有增转降,尚未完全恢复,因疫情多地散发使得长、珠三角部分城市复苏进程被打断,楼市全面熄火,总体延续供过于求,因而狭义库存小幅微增至6.08亿平,成交不济带动去化周期2022年3月末的22.58个月跳增至24.78个月,显著高于2021年同期水平。广义库存高位持稳,微降至38.4亿平,潜在库存风险依旧较大。

目前来看,库存压力主要集中在北部和内陆因历史原因库存基数较大的弱二线和东南沿海前期需求透支严重的三四线城市。

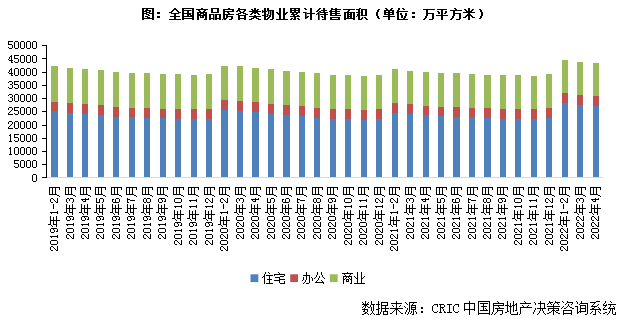

01 待售面积

待售面积延续微降至5.57亿平方米住宅环比回落但同比增15%

国家统计局公布数据显示,4月末,商品房待售面积55735万平方米,与上月基本持平,同比增长8.4%,整体商品房待售面积延续小幅回落态势,但总体仍算是2019年以来阶段性高位。

具体来看,住宅待售面积较上月减少339万平方米,环比回落1.23%,同比上涨14.82%,商品住宅成交仍处底部徘徊,尚未恢复到预期水平。办公如是,环比回落,同比持增,但增幅仅为3.47%。商业待售面积呈现环比微增0.35%,同比持降,不及去年同期,不过考量其基数原因,未来去化压力依旧较大,叠加疫情不确定性影响,使得市场销售呈疲软态势。

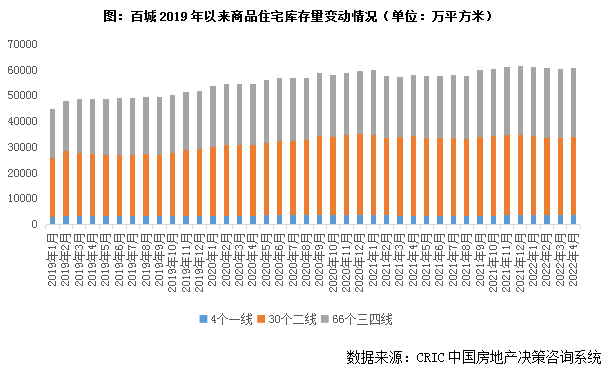

02 狭义库存

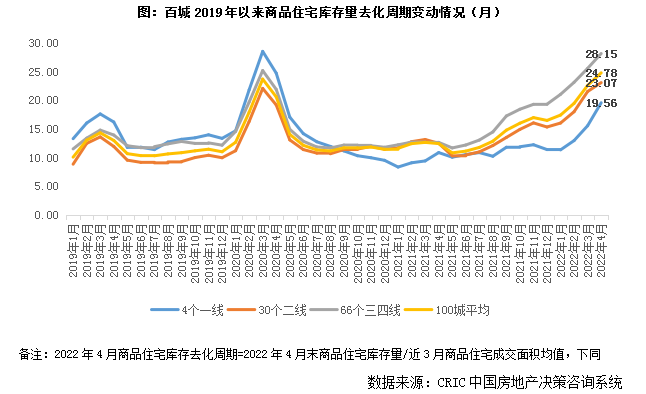

2022年4月,狭义库存延续高位波动态势。据CRIC监测数据,2022年4月百城商品住宅库存量达到了60805万平方米,环比微增1%,同比增长5%。4月各地楼市利好政策频频,房企推盘积极性上升,供应环比持增,但购房者信心不足,叠加疫情不确定影响,成交由增转降,下行趋势依旧,整体呈现“供过于求”,因而狭义库存小幅微增,去化周期则延续稳步上行趋势,由2022年3月末的22.58个月跳增至24.78个月,较2021年同期近乎翻番。

不同能级城市库存量较上月均保持上扬态势,二三线涨幅在2%以内,一线城市因供应集中放量,狭义库存环比上涨3%。同比来看,仅二线小幅回落2%,一线、三四线同比持增,涨幅分别为8%和13%。其中三四线库存压力稳步增长,同比涨幅在不同能级城市中居首。

各能级城市去化周期均有稳步拉长趋势:一线增至19.56个月,二线增至23.07个月,同比涨幅均在80%以上,目前库存风险相对可控,而三四线去化周期已达到28.15个月,显著高于百城平均,库存风险直线上升,同比增幅达123%,居不同能级之首。

附表1:百城2022年4月末商品住宅库存量和同环比变动情况(单位:万平方米)(略)

03 库存消化周期

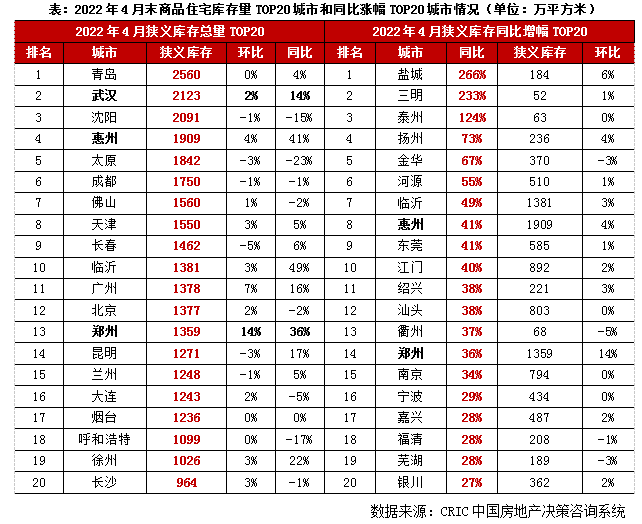

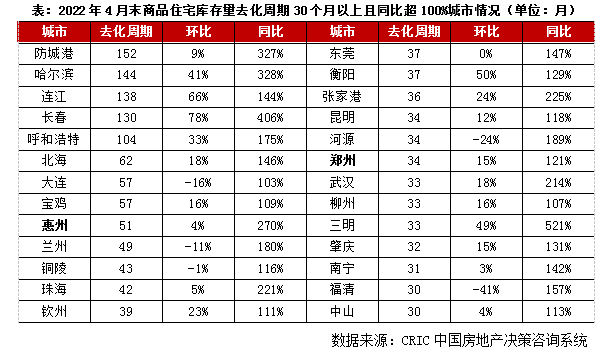

聚焦到短期库存压力较大的单个城市,从狭义库存总量TOP20来看,主要积压在北部和内陆二线城市,青岛、武汉、沈阳4月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。而从同比涨幅TOP20来看,东南沿海弱三线城市库存压力开始显现,虽然库存基数不大,单城基本都在500万平方米以下,但因成交短期回调加剧,库存同比涨幅均在20%以上, 盐城、三明、泰州等都市圈边缘城市涨幅显著,同比翻番。

值得关注的是,惠州和郑州不仅库存基数较大且涨幅显著。郑州虽然4月政策利好频频,放宽限购、限售、人才新政、契税补贴等相继落地,但对楼市提振效果不及预期,项目平均去化率仅18%,为近五年单月次低,来访量受疫情影响较3月不升反降,4月狭义库存同环比增幅分别达到36%和14%。惠州如是,对于全日制硕士、副高职称以上人才,商转公不受“首房首贷”的限制,并且降首付、房贷利率下调、公积金贷款优惠变相提升居民购买力,但因核心城市广深市场仍处低位,客户观望情绪加剧,供需低迷,市场现房越发增多。

而从去化周期来看,我们筛选了4月库存去化周期超30个月且同比涨幅翻番的26个城市,华南城市占据了半壁江山,以三四线城市为主,除了广西防城港、北海、钦州、柳州等因历史原因库存积压较多的城市之外,还有惠州、珠海、东莞、中山等因前期需求透支,短期成交低迷造成去化周期攀升的城市。还有部分东北和内陆二线城市去化周期也呈现同环比齐增态势,以哈尔滨、长春、呼和浩特、南宁、郑州、武汉、昆明为典型代表,长春、哈尔滨因疫情原因,楼市供求一度停摆,郑州、南宁、武汉、昆明等楼市成交处阶段性底部,尚无复苏迹象,短期去化承压。

附表2:百城2022年4月末商品住宅库存量去化周期和同环比变动情况(单位:月)(略)

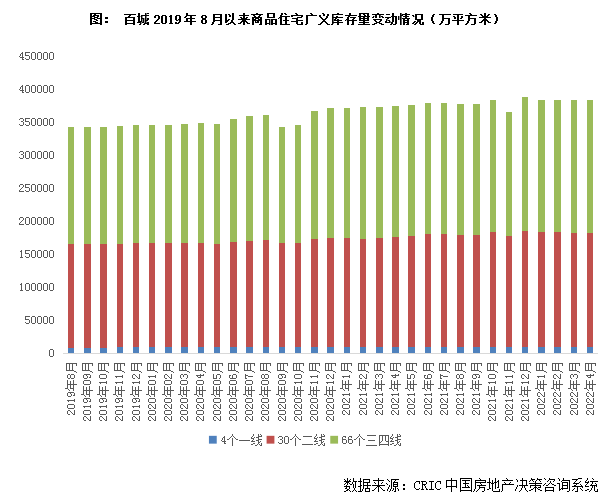

04 广义库存

广义库存延续上月微降态势,2022年4月末达383526万平方米,较上月回落0.14%,同比上涨2%。主要源于全国疫情多地散发,部分城市土拍延迟,4月份全国土地市场成交规模仍旧处于历史低位,同比去年同期有明显的差距,加之各地区坚持“保交付、保民生、保稳定”,积极推动前期停建缓建的房地产项目复工复产,推进在建项目的建设,使得未开工地块量维持稳中有降。

不同能级城市表现不一:一线城市同环比齐跌,跌幅分别6%和2%,在不同能级中居首,基本不存在库存积压情况;二线与上月基本持平,同比上涨4%,库存风险基本可控;三四线最为平稳,无论是同环比涨跌幅均在2%以内。具体来看,

一线城市中北京、上海、广州均保持同环比齐跌,上海首轮集中土拍因疫情延期,北京、广州4月也仅分别成交了1幅和4幅商办用地,整体土地成交规模受限下,未开工地块量整体稳中有降;深圳则因集中土拍和成交低迷综合影响致广义库存大增,同比涨幅达到了115%。

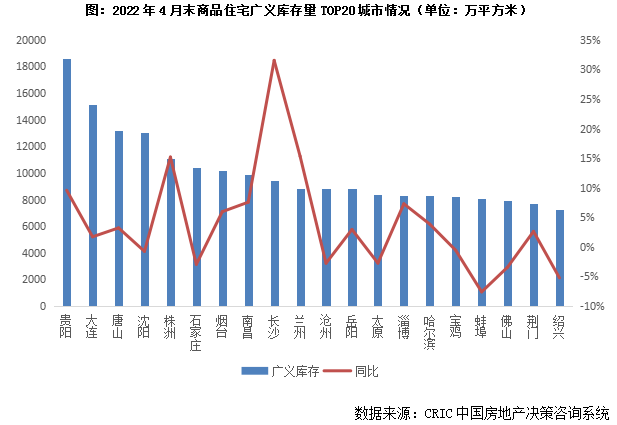

二三线城市中,贵阳、大连、唐山、沈阳、株洲、石家庄、烟台4月末广义库存量遥遥领先,高位持稳,突破1亿平方米,南昌、长沙、兰州、沧州、岳阳、太原、淄博、哈尔滨、宝鸡、蚌埠次之,广义库存量也达到了8000万平方米以上。

变化情况来看,环比波动不大,多数城市涨跌幅不超过5%。杭州因集中土拍致未开工地块量攀升,广义库存环比上涨18%,不过相较于2021年同期,涨多跌少:以西安、长沙为代表的中部二线城市和以镇江、保定、云浮等为代表的基本面较差的三四线城市,同比涨幅均超30%,主要是历史遗留的高库存问题影响,加之行情转淡,潜在库存风险依旧较大。而部分城市诸如石狮、汕头、江阴等广义库存显著回落,同比降幅均在25%以上。

附表3:百城2022年4月末商品住宅广义库存量和变动情况(单位:万平方米)(略)

综上,4月供应略有放量,但但成交尚属低迷,狭义库存小幅微增至6.08亿平,去化周期稳中有增至24.78个月,广义库存延续38.4亿平高位波动。

分能级来看,分化趋势依旧:一线因疫情不确定影响,狭义库存稳中有增,去化周期拉长至19.56个月,不过仍显著低于百城平均,广义库存同环比齐降,库存风险基本可控;二线“中规中矩”,广、狭义库存基本与上月持平,去化周期增至23.07个月,短期去化承压。三四线库存高企,狭义库存、去化周期同比涨幅属不同能级之首,显著超百城平均,此外百城广义库存一半以上积压在三四线城市,基数较大,短期内潜在库存风险依旧较大。

预判2022年5月,我们认为,库存压力能否缓解与各地政策宽松程度和疫情控制情况密切相关,乐观预期,若核心城市疫情得以阶段性控制,同时有更大更大力度的刺激性政策落地,狭义库存或将稳中有降,去化周期也会随之高位回落,一线城市大概率率先复苏,而后市场热度将逐步由东南沿海向内陆城市传导,预计核心城市市场有望在三季度触底回稳,三四线城市调整周期更长,唯有等待一二线城市市场回稳,三四线城市才有轮动回稳的可能性。不过对于基本面缺乏支撑且购买力严重不足的广大三四线城市,诸如防城港、连江、烟台、北海、宝鸡等,这些基本都是人口净流出城市,目前商品住宅消化周期均在45个月以上,即便供应不再放量,以目前低迷的成交走势来看,中长期库存风险依旧较大。而就广义库存而言,预期仍将高位持稳,因疫情延期土拍的城市有望在后期持续放量,整体未开工地块量预期还将延续稳中有增态势。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~