-

连接人,信息和资产

号称“智慧安全领导者”的蓝盾股份,自上市后开启一系列外延式并购,虽然业绩得到大幅提升,但也为爆雷埋下了隐患。

作者:小债看市

来源:小债看市(ID:little-bond)

号称“智慧安全领导者”的蓝盾股份,自上市后开启一系列外延式并购,虽然业绩得到大幅提升,但也为爆雷埋下了隐患。

01

债务逾期

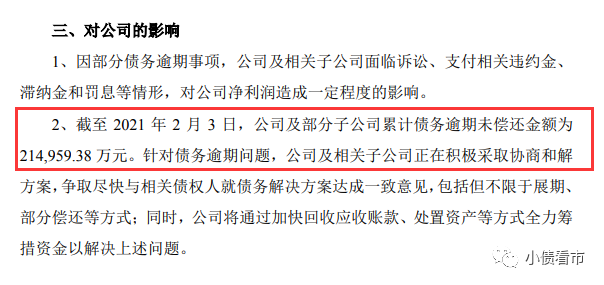

2月4日,蓝盾股份(300297.SZ)公告称,公司及部分子公司累计债务逾期未偿还金额约为21.5亿元,正在积极采取协商和解方案,争取尽快与相关债权人就债务解决方案达成一致意见,包括但不限于展期、部分偿还等方式。

债务逾期公告

2020年以来,受资金流动性不足等因素影响,蓝盾股份陆续出现债务逾期、涉诉及部分子公司被列入失信被执行人等事项,日常生产经营受到较大不利影响,偿债能力及盈利能力受到削弱。

公告显示,目前蓝盾股份已与平安国际融资租赁、远东国际融资租赁、东莞银行等金融机构达成和解,其与相关子公司及控股股东已被移出失信被执行人名单。

然而,蓝盾股份控股股东部分质押股份存在违约风险及诉讼,且控股股东及一致行动人持有的股份已全部被冻结,可以看出其债务危机沉重。

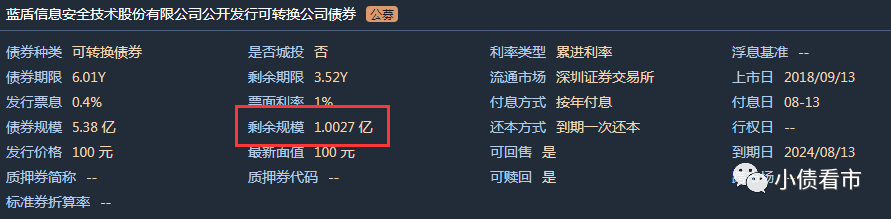

在存续债券方面,《小债看市》统计目前蓝盾股份仅存续“蓝盾转债”这一只可转债,存续规模1亿,转股金额4.38亿元,转股价5.79元。

基本条款

2020年6月,由于债务逾期、业绩下滑等原因,联合评级将蓝盾股份主体和“蓝盾转债”信用等级从AA下调至AA-,评级展望为“负面”。

02

流动性枯竭

据官网介绍,蓝盾股份成立于1999年,是信息安全行业的领军企业,2012年在深交所创业板上市。

蓝盾股份构建了以安全产品为基础,覆盖安全方案、安全服务、安全运营的完整业务生态,为各大行业客户提供一站式的信息安全整体解决方案。

蓝盾股份官网

从股权结构上看,蓝盾股份的控股股东及实际控制人为柯宗贵、柯宗庆兄弟,二人合计持有23.87%股份;中经汇通为控股股东的一致行动人,持股7.2%。

股权结构图

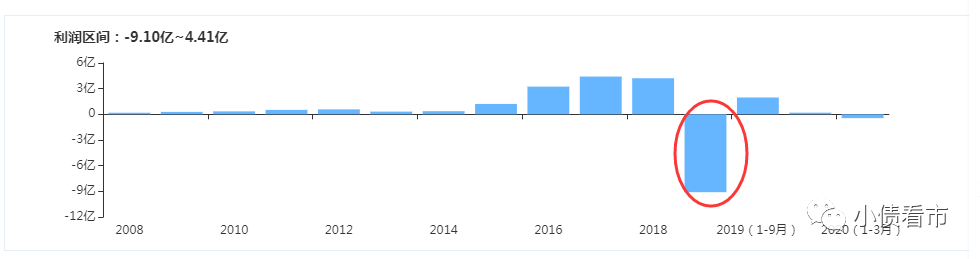

2019年,受电商运营服务业务萎缩影响,蓝盾股份营收和毛利率明显下降,计提大额资产减值和信用减值准备后,其业绩巨亏9.1亿元。

2020年叠加疫情影响,前三季度蓝盾股份实现营收8.44亿元,同比下滑35.27%;实现归母净利润2065.43万元,大幅下滑88.24%。

值得注意的是,近两年由于客户欠款及公司预付款较大影响,蓝盾股份经营性现金流持续净流出,其经营获现能力恶化。

盈利能力

截至2020年三季末,蓝盾股份总资产为85.36亿元,总负债45.13亿元,净资产40.24亿元,资产负债率52.86%高于行业平均水平。

《小债看市》分析债务结构发现,蓝盾股份主要以流动负债为主,占总负债的89%,债务结构待优化。

同报告期,蓝盾股份流动负债有39.96亿元,主要为短期借款,其一年内到期的短债债务有25.17亿元。

相较于短债压力,蓝盾股份流动性趋于枯竭,其账上货币资金仅剩6739.41万元,较2019年末大幅下降76%,现金短债比为0.03,存在巨大短债偿债风险。

在备用资金方面,截至2020年3月底,蓝盾股份共获得银行授信额度31.67亿元,尚未使用额度7.04亿元,债务逾期后或对所获得授信额度的使用产生影响。

《小债看市》注意到,近年来蓝盾股份短期借款规模迅速攀升,短期负债高企,自2018年起其自有资金就已无法覆盖短债,短债偿债风险不断被放大。

短期借款飙升

除此之外,蓝盾股份还有5.16亿非流动负债,主要为长期借款,其长期有息负债合计3.18亿元。

整体来看,蓝盾股份刚性债务规模有28.36亿元,主要以短期有息负债为主,带息债务比为63%。

从偿债资金方面看,蓝盾股份主要依赖于外部融资,其融资渠道较为多元,除了发债和借款,还通过租赁融资、应收账款、定增、股权质押以及信托等方式融资。

据最新数据显示,柯宗贵、柯宗庆及中经汇通所持蓝盾股份股权质押率分别为99.57%、100%以及99.82%,且全部处于被冻结状态。

若质押股权到期不能解押或蓝盾股份股价大幅下跌,可能导致控股股东被动减持,存在实际控制人变更风险。

股权质押风险

更为不妙的是,2019年以来蓝盾股份外部融资环境恶化,筹资性现金流净额持续净流出,取得借款收到的现金骤降,融资渠道遇阻。

筹资性现金流

在资产质量方面,蓝盾股份应收账款和预付款项规模高企,账面价值合计45.45亿元,占资产总额的53%,不仅资金占用严重,并且应收账款账龄较长,存在较大坏账风险。

截至2019年末,蓝盾股份受限资产合计15.23亿元,其中在建工程受限资产高达9亿,受限资产占总资产比为17.62%,受限比例较高。

为应对经营和融资中所面临不利局面,蓝盾股份一方面加快引入战投,优化股权结构,另一方面欲开展定增,缓解流动性压力。

早在2019年10月,蓝盾股份就与科学城集团签署了《股权转让框架意向协议》,但次年10月双方终止股权转让的相关事宜。

随后,蓝盾股份又与宜宾市叙州区人民政府签订《战略合作协议》,引入了宜宾市叙州区国资战投并签署32亿元一揽子交易战略投资协议,具体事宜待进一步推进。

总得来看,蓝盾股份业绩下滑明显,经营获现能力恶化;债务负担较重,流动性枯竭;资产质量一般,变现能力较差。

03

大肆并购爆发危机

1995年,辞去公职的柯宗庆和弟弟柯宗贵在广州成立了水晶球信息技术有限公司,主做电脑股票机。

水晶球给柯氏兄弟带来了第一桶金,但1998年之后股票市场持续低迷,他们开始寻找新的创业方向。

1999年,受保护网络信息安全启发,柯氏兄弟一起成立了蓝盾的前身天海威数码,主营网络信息安全业务。

蓝盾股份董事长柯宗庆

2001年4月,在南海发生了中美撞机事件,随后中美黑客发生大规模网络大战,随着美国黑客不断袭击中国网站,中国黑客则在五一期间打响了“五一黑客反击战”。

此时,蓝盾在市场上开展了“千万元大援助”活动,免费给政府网络上门安装防火墙,并免费检查漏洞,一时名声大噪。

“五一黑客大战”之后,国家对信息安全的认识大幅提升,市场启动后蓝盾也从人员、经费等方面加大了投入,2005年其注册资本由500万元提升到5000万元。

2008年之后,国内信息安全意识全面爆发,“十三五”规划中提到到2020年信息安全产品收入达2000亿元。

2012年,蓝盾股份成功登陆资本市场,并于两年后开始大手笔外延式发展。

2014-2017年,蓝盾股份先后溢价收购了华炜科技、中经电商、汇通宝以及满泰科技60%股权,业绩出现了迅速提升。

但硬币的另一面是,蓝盾股份也积累了巨额商誉和负债,截至2017年底其形成商誉账面原值13.03亿元,负债翻了7倍攀升至42亿。

2019年,因并购的子公司经营业绩不及预期,蓝盾股份对有关商誉、应收账款、无形资产等共计提减值损失高达12.86亿元。

同年10月,扩张步伐过快的蓝盾股份爆发债务危机,如今一年半过去了,其逾期债务还在不断增加,深陷债务泥潭无法自拔。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!