-

连接人,信息和资产

城投报表最有用最值得花费精力的就是资产负债表。这是一家城投公司跟踪评级报告披露的信息。

作者:投资杂记

来源:投资杂记

为什么要看城投的报表?最主要还是因为城投信仰分化的趋势下,很难在完成对地方政府层面实力的评估之后对所有的平台公司ALL IN。即使这个地区符合我们的准入要求了,但是区域内不同平台之间其实是有差别的,会有三六九等的划分,而这种区别通过报表可以很好的进行区分。也就是说,对于城投的研究,从仅关注区域层面的实力需要进一步落实到具体的平台实力,而报表是记录和反映这一情况的方式。此外,报表层面的东西也能反映出区域实力的强弱,从而对宏观层面区域实力的判断做出微观的注解。

核心还是资产负债表。

城投报表最有用最值得花费精力的就是资产负债表。资产负债表反映的是平台公司的家底,拥有的资源情况,以及与政府关系的紧密程度。我们要做的,如标题所示,需要评估资产负债表是否扎实、干净,有无虚胖的情况,主要是对一些关键科目及其明细做出分析判断。

现金流量表的关键是筹资活动现金流。

经营活动现金流和投资活动现金流更多与政府的投资计划、回款安排等密切相关,因此关注筹资活动现金流入、流出、净额、结构变化情况是对于现金流量表分析的重点。从信用风险的角度来讲,平台本身是基本不太可能通过自身的经营活动来实现资金平衡的,也就是说其缺乏自我造血能力,因此拥有畅通的融资渠道和强大稳定的再融资能力则是保证平台能够持续运转的关键。政府对于平台的各种加持更多是来提升其信用水平,增强其再融资能力。

利润表最无关紧要。

城投的利润表并不是我们所关心的,因为城投公司本身是不盈利的,他的盈利空间都是政府规定的,比如基建项目是按照成本加成一定的比例作为代建管理费收入等。因此并不需要花费精力在这上面。对于利润表,我们一个是可以看他的收入构成,典型的城投他的收入主要是来源于基建、土地整理、公用事业,如果他的收入中还有诸如贸易、担保等其他类型的收入来源,则可以表明其城投属性或许并没有那么纯粹;第二个可以看下政府的补助收入的规模和稳定性,这反映了政府的支持力度,可以通过营业外收入(新准则下在其他收益)来分析。

前面这些算一个总述。这篇短文作为上篇,主要是来分析城投公司资产负债表中可能存在虚化的情况,这是我们最关心的地方。我觉得从城投公司资产负债表中大致可以看出如下可能存在虚化的情况:资产虚化、隐藏负债、潜藏有毒资产。以下通过一些具体的例子来作说明。

资产虚化

很多人觉得城投报表不值一看的原因就是城投报表很多是做出来的,里边其实有效资产并不多。但我觉得这其实是更需要深入分析城投报表的重要原因,投资毕竟不能两眼一抹黑仅凭信仰和胆量来完成。资产虚化指的是城投公司的资产负债表存在虚胖的情况,比如可能存在公益资产、低价值资产、无效资产等,这部分资产虽然增加了公司的资产规模,但实际的价值是比较低的,流动性是比较差的,很多时候仅仅是起到了凑数的作用。我们需要发现这些低效无效的资产,并对资产负债表进行调整,比如将我们判断的虚增部分进行调减,来反映真实的资产规模、负债率水平等。

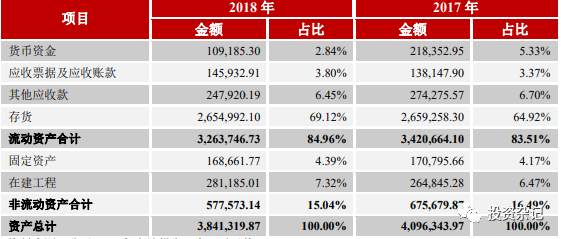

例1:存货中的草原资产

这是一家城投公司跟踪评级报告披露的信息。18年底,公司存货账面价值265.5亿,占比接近7成,通过查询明细可以发现,其中75.63亿为土地使用权,包括商业、住宅和工业用地;另外161.94亿元为草原使用权,这部分占总资产的比重为42.16%。应该注意到,这部分草原使用权尚未形成收益且变现价值不确定。也就是说,这家城投公司近一半的资产是草原,但草原并没有带来收益且变现能力较差,基本就是用来凑数的!看到这样的报表,不知道投资者想起的是风吹草低见牛羊还是一万只草泥马在胸中奔跑。

例2:公益性资产

某重庆平台披露,其18年末非流动资产25.39亿元,同比增长1.58%,主要为南北林木及其土地使用权,其中1.59亿元的林权已用于抵质押,由于林权资产规模较大,且未形成收入,属于比较典型的用公益性资产来充资产规模的情况,对公司资产质量存在一定影响。严格来分析,可以将该类凑数的资产从资产和权益中同步扣除,以更好反映债务负担情况。类似的公益性资产还有水库、大坝、道路等。

隐藏负债

有一些隐藏负债比较容易识别。比如平台发行了永续债、借了银行的永续贷款等,这部分直接可以从其他权益工具里面可以看到,把这部分金额调整到负债中去就行;还有一种可能带来债务风险的情况就是对外担保,这个平时关注的也比较多。具体要看对外担保的总额、对外担保比率(对外担保总额/净资产)、对外担保明细、对外担保期限、是否有反担保措施、是否有对民企的担保、是否存在区域之间的互保等情况来综合判断潜在的或有负债风险。当然,可能明股实债的方式会比较隐蔽以及难以发现。这需要花费更大的功夫。

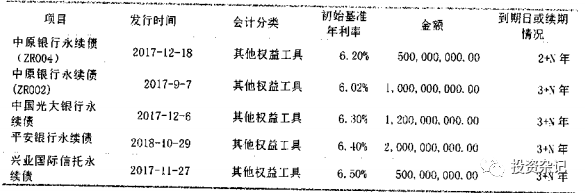

例3:城投的永续债和明股实债

某平台审计报告披露,其他权益工具中永续债情况如下:

这部分永续债需要进行相应调整以反映真实的债务情况。

同样是这家平台,其18年少数股东权益金额为179.87亿元,占所有者权益总额的比重为34.4%,通过查询明细,可以发现除了正常的小股东股权出资外,主要是基金融资,这部分资金虽然以少数股东权益的方式计入了权益,但因为有明确的还本付息安排,实际上属于债务,因此需要将这部分基金融资调整至负债。按照资料披露,这部分基金融资有114.81亿元,占全部少数股东权益的63.83%。

有毒资产

资产可能产生潜在损失而当期并没有进行足够的计提或者现有的会计政策不够谨慎,无法应对潜在的损失。这类情况可以隐藏在很多科目中,包括应收账款、预付账款、其他应收款、长期股权投资、其他流动资产等。

例4:对外投资中的亏损

某平台公司报告披露,其于2016年9月按照政府的要求,以10.53元/股的价格完成了对华映科技2.37亿股票的认购,总认购金额达到了25亿元。16年和17年按照成本法计量的长期股权投资入账,18年按照新准则将该笔投资从长投转入可供出售金融资产且其公允价值变动计入其他综合收益进行计量。按照新准则转换后,华映科技股票公允价值的变动计入其他综合收益,不影响公司的净利润。当然,这只是会计操作,由于债务问题,目前华映科技的股票只有2块多,公司该笔投资产生了8元左右的亏损,这部分实际上应当做一个减值处理。当然,好在这笔投资是应政府要求做的,亏损还好说,关键是政府对该事项有一个什么说法,来保障平台的实力和信用不受影响。

例5:资金回收风险—(可能在其他应收款、应收账款、预付账款、其他流动资产、其他非流动资产等科目中)

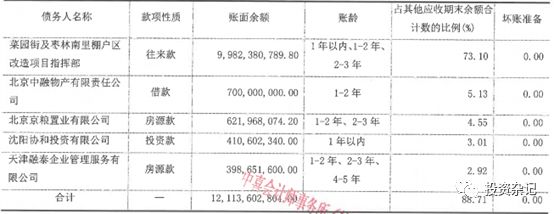

某平台18年底其他应收款136.39亿元。通过查询审计报告,可以看到前五大其他应收款的欠款对象如下:

乍一看好像没有什么问题,第一大也是最主要的欠款方式政府,主要是棚改方面的款项;第三大欠款方京粮置业是首农集团下面的全资公司,这个也没啥问题;其余三个如果细心用天眼查等软件一查询,就会发现问题:其中,北京中融物产有限责任公司是天津融泰企业管理服务有限公司的全资子公司(也就是第五大欠款方),进一步查询天津融泰的股权,则会发现其实该发行人与北京国安控股有限公司的合营公司,双方各持股50%,而北京国安控股有限公司向上穿透则会发现其是中信国安集团有限公司的全资孙公司,而中信国安已经发生了债务违约。目前涉及到中信国安的这两笔其他应收款合计近11亿,且账龄较长,在存在较大回收风险的情况下都未计提坏账准备,至少在目前看来是存在问题的;第四大欠款方沈阳协和投资有限公司则是自然人郭淑琴(持股60%)和郭文颙(持股40%),该笔款项性质是投资款,可能是公司与其之间存在股权转让之类的事项,但对方还没有付款,因为对方是自然人控制的民企,实际回款情况也需要进一步核实,是否存在坏账风险。

例6:资金回收风险---委贷

还有一类常见的资金回收风险就是委贷,根据借贷期限的长短不同,可能计入其他流动资产,也可能计入其他非流动资产。

某云南平台披露,其2018年底其他流动资产总计111.74亿元,其中短期委托贷款53.27亿元,占比47.67%。

这里就不再具体列示短期委托贷款的明细了。对于委托贷款这种对外投资,我们需要拿到委托贷款的明细,公司把钱借给哪些企业或者平台,结合对方的企业属性、实力、借款期限、是否有增信措施等方面考虑该笔委贷的实际偿付风险,来考察相应的减值准备的计提是否充分。如果减值准备不足以应对潜在的坏账风险,则我们有必要根据自己的判断进行相应的调整。

例7:资金回收风险—预付账款

某福建平台披露,2018年末公司的预付款项主要为预付工程款,规模为6.72亿,其中账龄一年以上的部分占比为91.88%,三年以上的部分占61.58%,账龄偏长,其中福建竹天下置业发展有限公司、福建鑫科置业有限公司等欠款对象被列入失信被执行人,存在坏账风险。

综上,对于城投的资产负债表,我们对于重点科目(预付账款、应收账款、其他流动资产、存货、其他应收款、其他非流动资产、商誉、无形资产、生产性生物资产、其他权益工具、少数股东权益等)需要好好分析,通过查询募集说明书、评级报告、审计报告、询问发行人等多种手段来了解真实情况,不仅要弄清楚总量,还要明确明细、结构、变动情况、账龄分布、期限结构等等,目的是尽可能去除水分,还原真实的资产负债表,以便我们做出较为准确的判断而不是被误导,做出南辕北辙的决策。挖掘资产负债表之虚,作为瑕疵项,结合对区域实力的研判,综合判断平台的信用资质。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!