-

连接人,信息和资产

学增资扩股,先来看一个常见的收并购场景

作者:阳新芽

NO.06/21

学增资扩股,先来看一个常见的收并购场景:

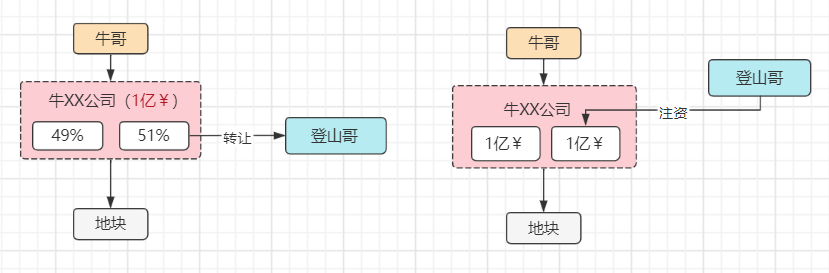

#案例4:西部某市,有一个地头蛇——牛XX公司,低价摘到了一块好地,项目开发了一截,发现自己组织开发能力太差。

所以牛XX找到了登山哥——全国TOP3房企,欲将公司股份股份转与登山哥。

但登山哥有自己的小九九:

【1】该市水比较深,该项目是登山哥首进该市,留下当地人脉通达的牛XX好办事。

【2】万一尽调不完整,存在一些或有债务或风险,留下牛XX等于变相担保。

所以,登山哥决定只收购51%的股份,并负责项目操盘。而牛XX也看好该地块,其主要目的主要还是引入强操盘方。

而获得51%的股份,有两种方式:

方式一,采用股权收购模式,获取51%股份。

方式二,通过增资模式介入,获取51%股份。

股权转让的与股东进行交易——即登山哥从股东牛哥手里买股份,牛哥拿钱走人。

增资扩股是与公司进行交易——即登山哥往牛XX公司注资,稀释牛哥手里的股份。

其实,增资扩股,在地产收并购中运用很广泛,好处很多。

【1】节税效果很明显——号称节税盾牌

【2】原股东没法抽离——等于变相担保

【3】增资款用于项目开发——等于引入融资

【4】增资获得的股权——不承担原股东权利义务

【5】在国资收并购中——可实现进场交易特例

01.什么是公允增资

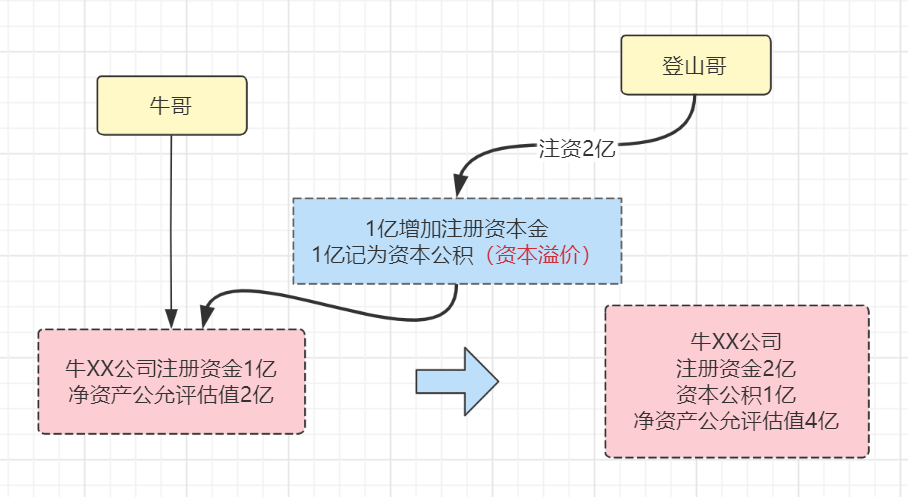

1、公允增资,也叫平价增资。

——就是按照“净资产公允值”进行增资,千万不要理解成注册资本。

比如牛XX公司,注册资金1个亿,用这1个亿买了块地,1年后这块地估值2个亿(公司除了这块地啥也没有),那么牛XX公司的“净资产公允值”就是2个亿。

这时候,登山哥如果需要获得50%的股份,按公允值增资,就需要掏2个亿。

2、非公允增资——就是说,不按照净资产公允值来增资。典型的例子,就是公司的股权激励:

#某公司股本9千股,评估下来,每股值100块,即公司净资产公允值90万,全部由老板A持有。为了激励老员工,按10块/股,增加1千股。

这就是非公允增资——原股东股权价值从90万变成了81.9万,原股东股权净值发生折损,这种叫“折价增资”。如果老员工以200块一股进行增资,那就叫“溢价增资”。

02.节税优势明显

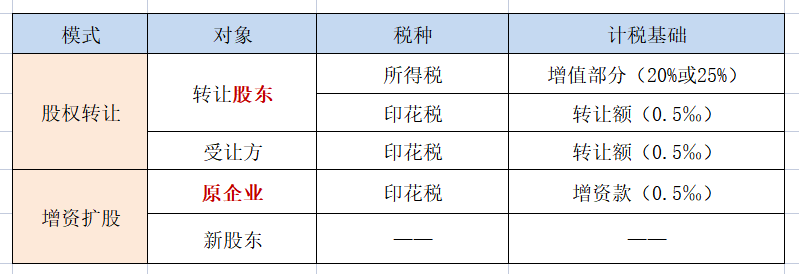

01股权转让

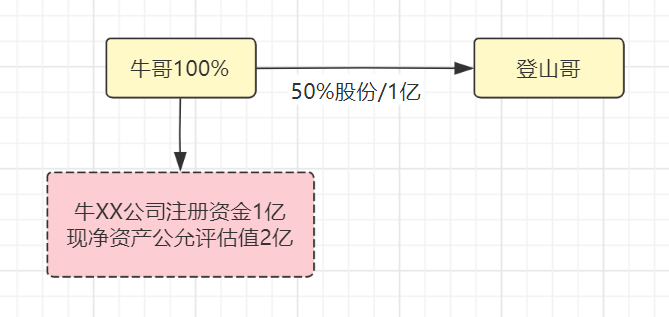

牛XX公司,虽然当年注册资金1亿,但土地升值,按净资产公允评估价2亿,转让股份50%给登山哥,登山哥需要支付1亿。

如果牛哥是个人股东,则需缴纳20%个人所得税,

即,(1亿-0.5亿)×20%=0.1亿;是法人股东(企业)则需要缴纳25%企业所得税0.125亿。

请问,此次交易后,未来牛哥、登山哥,分别转让各自手里的50%股份,所得税计税基础分别为多少?

答案是:登山哥1亿;牛哥5000万。

02、增资扩股

通过平价增资,登山哥需要掏2亿,其中1亿增加注册资本金,1亿计入资本公积。

增资扩股环节,无论是平价增资、溢价增资、折价增资,都不发生所得税义务。

请问,此次交易后,未来牛哥,登山哥,分别转让手里的50%股份,所得税计税基础分别为多少?——答案是:登山哥2亿;牛哥1亿。

03.不继承原股东权利义务

在股权转让中,受让方一般需要继承“原转让股东在公司的权利和义务”——比如下面这个案例:

#新芽身边的上海某真实巨坑案例:A收购了B拥有的某地产公司60%股权,欲以大股东身份控制和主导公司项目建设。

但在经营决策过程中,拥有该公司40%股权的另一位股东C主张该项目应由C控制。原来,依据该公司章程,B虽拥有公司60%的股权,但仅享受40%的表决权和分成权。此时A才发现其受让股权时批阅的公司章程为一份无效章程,与公司在工商局存案登记的章程内容不符。

而增资扩股——属于新入资本,不是继承老股份,其享受的权利和义务,在增资时由大家重新协商来定。

其实,股权转让和增资扩股在内部决议程序上也是不同的。

在股权转让模式下,需代表1/2以上股东同意,谁不同意谁就要买下他的股份,不买就是同意。在增资扩股模式下,需代表2/3以上的股东表决通过,不通过就不能增资。当然,两种模式,股东都有优先购买/认缴权。

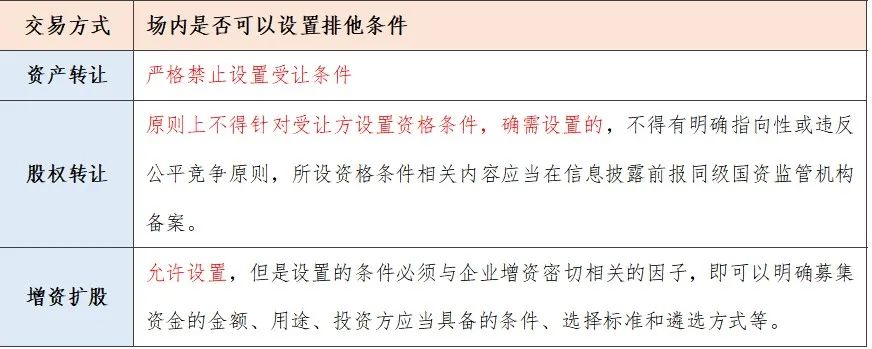

04.增资在国企交易中的运用

增资可构成国企股权“进场交易例外”!这两年城投大举托底拿地,很多项目后续就是通过增资方式来引入合作方。

2016年颁发的《企业国有资产交易监督管理办法》(即32号令)明确要求:国有企业产权转让、国有企业增资在内的国有资交易行为,应在产权交易机构中公开进行。但与产权转让(即,股权转让)的严格监管相比,32号令给增资和债转股开了一个口子。

第四十五条规定:因国家出资企业与特定投资方建立战略合作伙伴或利益共同体需要,由该投资方参与国家出资企业或其子企业增资,经同级国资监管机构批准,可采取非公开协议方式进行增资;

第四十六条规定:企业债权转为股权,经国家出资企业审议决策,可以采取非公开协议方式进行增资。

虽然有个别城市要求增资也需进场交易,但也都给增资留下了“设置排他条件”的口子。

05.增资也不都如意

增资对比部分股权转让,虽然优势众多,但如同硬币有两面,也存在着一些劣势。

第一,牛哥不能立马拿到现钱。

牛哥直接股权转让最大的好处,就是立刻能拿到现金。但增资扩股就不行,对于急于套现的地主来说,行不通。

第二,所得税只是“时间换空间”

增资的优势在于出资阶段没有所得税,但这并不能实现真正意义上的节税,只是延后支付节点。项目开发完成后,这一部分所得税丝毫不会减少

第三,资金峰值

案例中,同样获取50%股份,增资扩股需要2亿,股权收购,只需要1亿。对开发商来说,资金峰值的压力还是非常重要的考量因素。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!