-

连接人,信息和资产

近年来,力高集团豪掷千金大手笔拿地,土储一路飞涨;但其存货周转能力却持续下滑,销售规模未实现同步增长,同时高负债压迫其步履沉重。

作者:小债看市

来源:小债看市(ID:little-bond)

近年来,力高集团豪掷千金大手笔拿地,土储一路飞涨;但其存货周转能力却持续下滑,销售规模未实现同步增长,同时高负债压迫其步履沉重。

1月7日,联合国际公告称,确认力高集团(01622.HK)‘BB-’的国际长期发行人评级,评级展望稳定,同时确认其高级无抵押债券‘BB-’的国际长期发行债务评级。

联合国际认为,力高集团的评级受限于其中等的营运规模、较高的财务杠杆和正在收窄的利润率。

近日,力高集团进一步回购本金额为1050万美元的2022年票据,引发市场关注。此前其一共回购了三只合计6834.8万美元票据。

力高集团称,其将继续监察市场状况及财务结构,在适当时候进一步回购优先票据。

《小债看市》统计,目前力高集团共存续5只美元债,存续规模10.47亿美元,其中将有3只总规模超10亿美元债于一年内到期。

存续美元债情况

值得注意的是,力高集团融资成本较高,其存续美元债票面利率最高达13%,且债券价格一路下跌,再加上短期内集中到期,公司面临的偿债压力不小。

去年6月,鉴于有抵押债务增加,标普将力高集团现有高级无抵押债券的长期发行评级从“B”下调为“B-”,同时确认其长期发行人信用评级为“B”。

据官网介绍,力高集团创建于1992年,是一家以地产开发为主,集康养、商业、科技、物业、文旅、教育等多元化产业于一体的大型综合企业集团。

2014年,力高集团在港交所主板上市,综合实力多年位列中国地产TOP100。

力高集团官网

从股权结构看,力高集团的控股股东为环宇国际控股,持股比例为39.06%,公司实际控制人为黄若虹。

2021年,力高集团实现合约销售约为470.11亿元,同比增长14.7%,涉及建筑面积约535.71万平方米。

值得注意的是,自去年下半年以来力高集团销售额连降,其中7月份销售环比腰斩,且其权益销售占比较低,仅为45%。

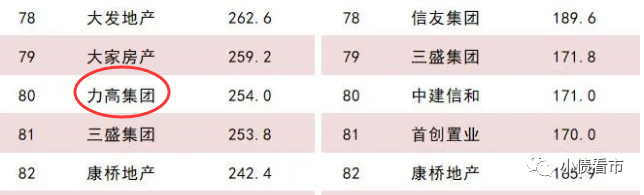

据克而瑞数据,去年前11个月力高集团以254亿操盘金额位居房企第80名;以280.9万平方米操盘面积排第52位,属于百强房企。

克而瑞数据

2021年上半年,力高集团新获取16幅土地,其累计土地储备为2367万平方米,主要位于一二线城市。

近年来,力高集团豪掷千金大手笔拿地,土储一路飞涨。

2018年-2020年,力高集团土储分别为1000万平方米、1456万平方米以及2340万平方米,增速分别为104%、45.7%和60.7%。

而同期,力高集团销售额分别为219.86亿、274.12亿以及409.75亿元,增速均低于土储增速。

值得注意的是,由于拿地耗费大量资金,2018和2020年力高集团经营性现金流净额均为净流出状态,分别为-22.56亿和-11.94亿元。

经营性现金流情况

在业绩方面,2021年上半年力高集团实现营业收入91.3亿元,同比增长约36.2%;实现归母净利润约5.3亿元,同比增长19.9%。

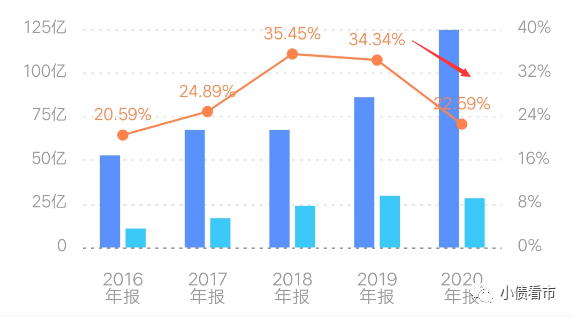

业绩虽看似亮眼,但力高集团盈利能力下滑明显。

2019年以来,力高集团毛利率和净利率水平快速下滑,尤其是2020年其毛利率由34.34%大幅下滑至22.59%,净利率由18.04%下滑至11.59%。

毛利率水平

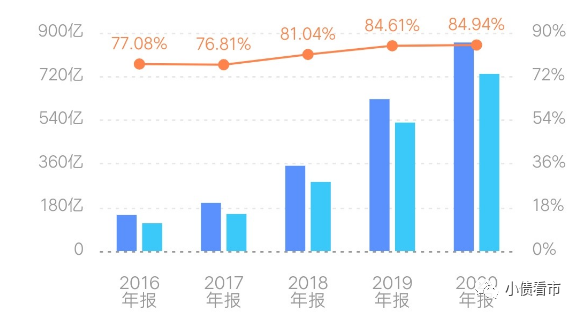

截至2021年二季末,力高集团总资产为944.74亿元,总负债796.3亿元,净资产148.44亿元,资产负债率84.29%。

近年来,力高集团的财务杠杆水平明显上升,其资产负债率连续三年大于80%,债务风险值得注意。

财务杠杆水平

在“三道红线”方面,力高集团剔除预收款后的资产负债率为78.1%,净负债率48.7%,非受限现金短债比为1.44,踩中一条红线归为黄档。

《小债看市》分析债务结构发现,力高集团主要以流动负债为主,占总负债的80%。

截至2021年二季末,力高集团流动负债为630.61亿元,其中一年内到期的短期债务合计85.93亿元。

较于短债压力,力高集团流动性尚可,其账上现金及现金等价物有112.95亿元,可以覆盖短债,短期偿债压力可控。

另外,力高集团还有165.69亿非流动负债,主要为长期借贷,其长期有息负债合计143.7亿元。

整体来看,力高集团刚性债务有229.63亿元,主要以长期有息负债为主,带息债务比为28.8%。

从融资渠道看,力高集团主要依赖于借款和发债,还通过股权以及信托等方式融资,融资渠道并不算多元。

在资产质量方面,近年来力高集团存货规模上升较快,且存货转换周期不断拉长,说明其在土地市场加速扩张时,销售业绩却未实现同步增长。

总得来看,力高集团盈利能力下滑较快,经营性现金流持续净流出;有息负债高企,财务杠杆水平维持高位;“三道红线”踩中一条,再融资遇阻。

1992年,闽商兄弟黄若虹、黄若青在泉州创办力高集团,四年后其在泉州第一个房地产项目“瑞士花园”落地。

此后,以福建为大本营,力高集团业务不断扩充。

2012年,力高集团总部从香港搬迁至深圳,布局珠三角地区,两年后于香港联交所主板上市。

力高集团董事会主席黄若虹

上市后,力高集团规模增速较慢,2016年销售才达到101.35亿元,勉强迈入百亿俱乐部。

2017年至2019年,力高集团销售额分别为131.9亿、219.86亿和274亿元,同比增速为30.2%、66.6%、24.7%,不及往期。

事实上,力高集团从未停止其对规模的诉求,其土储由2017年末的489万平方米增至2019年末的1460万平方米。

不过,在土储不断增加的同时,力高集团的存货周转能力却在下滑,销售规模却未实现同步增长。

2018年,力高集团进行品牌升级,在房地产主业之外,加快了多元业务拓展步伐。以社区为入口,其重点开拓社区商业、健康医养、教育、科技、文化旅游、物业6个产业板块。

如今,房地产行业迎来阵痛期,负债一路攀升,财务杠杆高企的力高集团,将如何穿越行业周期呢?(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!