-

连接人,信息和资产

“大行俱乐部”保卫战?

作者:爱读财报的面包君

来源:面包财经(ID:mianbaocaijing)

最近,一则简单的新闻报道在银行圈引起不小的波澜。

核心内容就是一句话:要求银行将逾期90天以上贷款计入不良贷款。

如果这则新闻是真的,那这的确是个挺大的事情,直接关系到很多银行的利润含金量。关于逾期90天以上不良贷款的讨论,面包财经在银行解读系列文章中已多次提及,最近一期的分析详见《郑州银行逾期贷款五年增9倍 不良贷款认定标准遭质疑》。

卖方分析师普遍的观点认为:这对国有大行影响不大,因为长期以来,国有银行对不良的认定比较严格,90天以上贷款早已悉数计入不良。影响主要集中在此前不良认定比较宽松的中小银行,但如果都按照90天以上逾期贷款全都计入不良,虽然短期会让部分银行利润下降,但会提升整体银行业的利润含金量,实际上是个长期的利好。

乐观的理解,这会挤掉一些上市银行利润表里的水分。

果真如此吗?面包财经的主业是读财报,凡事喜欢用数据说话。先来撸一撸上市银行的数据,看看各家当前的不良认定松紧程度。

下表为面包财经根据年报数据测算的A股和H股41家上市银行的不良认定偏离度情况(不良认定偏离度=逾期90天以上贷款/不良贷款,百分比越大说明偏离度越高):

由于一季报不披露逾期贷款情况,因此我们以2017年底的数据来计算。截至2017年末,四大行偏离度都低于1,认定确实比较充分。

共有19家上市银行不良认定偏离度大于1,即逾期90天以上贷款没有全部归入不良贷款。其中,城商行11家,股份行5家,农商行2家,国有行1家。

让我们感到颇为意外的是,竟然会有国有行上榜,一般来说,国有大行较为稳健和保守,比如工行该指标为80.94%、建行为58.5%均处于行业低位。

这家唯一上榜的国有行就是交通银行(601328.SH,3328.HK)。

交通银行始建于1908年,是中国历史最悠久的银行之一,2005年6月登陆香港联交所,2007年5月登陆上交所。

我们一直没有详细拆过交通银行的数据,主要是因为印象中这是一家中规中矩的国有行,虽然总市值已经被招行超过,与其国有大行的地位不太匹配,但国有大行自有其传统,想来各项财务处理都是比较严谨的。

今天就重点来看看交行,这家百年大行的核心数据。

一季度营收跌幅位居A股银行榜首:百年大行遇到新问题

翻查交行最新的财务数据,最主要的焦点其实不在于不良认定偏离度较高,而是营收下滑:2018年一季度的营收跌幅位居26家A股上市银行榜首。

先看在A股上市的26家银行2018年一季度的营收变动情况:

2018年一季度, A股仅4家银行营收为同比下滑,作为“五大行”之一的交通银行则以10.59%的同比跌幅,位居榜首。

自2015年之后,交行的营收增幅放缓,甚至在2016年出现了负增长。下图是交通银行历年营收和净利润情况:

2016年,交行的营收出现了2007年以来首次负增长,营收同比下滑0.36%,2017年营收增长也仅有1.46%。这两年的低增速或许有部分营改增的原因,增值税是不计入财报中营业收入的。

但是,2018年一季度营改增对于同比数据的影响已经消失,绝大部分上市银行都恢复增长,交行的营收逆势下跌,确实有点出乎意料。

2018年一季度,营收490.99亿元,同比减少10.59%,净利润为200.91亿元,同比增加3.97%。

更值得关注的是交行的ROE。在老16家上市银行中,交行的ROE长期处于较低的水平:2017年,交行ROE为11.4%,位居“老16家”末位;2018年一季度ROE为3.23%,位居“老16家”第14名。

可以看到,交行的营收和利润情况都很难与其“五大行”之名相符。其实,在2015年下半年招行市值超过交行后,就有市场声音提出了 “新五大行”的说法。

目前,招行总市值约7150亿元,交行市值约4170亿元,交行市值仅为招行的六成不到。2015年开始,招行营收超过交行,2018年一季度,招行营收为612.96亿元,交行营收仅为招行的80%。

为什么交行的营收会如此大幅度的下滑?来看一看营收构成情况。

利息收入和中间收入双双下滑

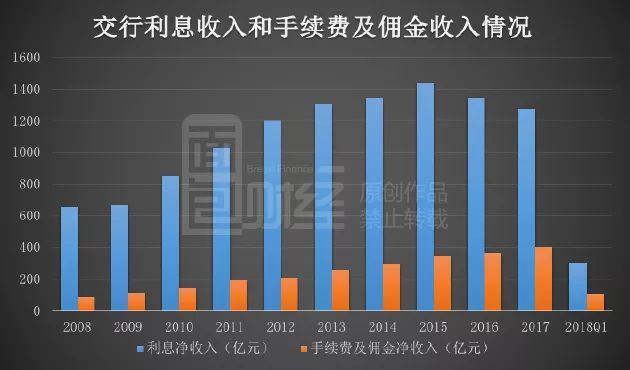

拆分交行的营收构成,主要为利息收入和手续费及佣金收入,两项收入占比长期在85%以上。在上市银行营收普遍恢复增长的2018年一季度,交行逆势减少,主要是因为上述两项收入都在减少。

可以看到,交行的利息净收入自2016年开始出现连续下降,2016年、2017年和2018年一季度分别同比减少6.45%、5.56%和2.4%。2018年一季度,利息净收入为304.69亿元,占营收比重为62.06%,是最主要的收入来源。利息净收入的连续下滑,成为交行增收难的一个关键因素。

利息净收入下滑的不止交行一家,很多上市银行靠拓展中间业务收入来对冲利息净收入的下降。但对于交行而言,比较麻烦的是,2018年一季度中间收入增长也不太给力。

2018年一季度,交行的手续费及佣金净收入为108.44亿元,同比减少3.86%,出现上市以来较为罕见的下降。

下面看交行的利润。

前文所述,交行的ROE长期处于较低水平,这其实可以从一直以来居高不下的成本收入比找到部分原因。

长跑掉队:交行新班子如何扭转局面?

2018年一季度营收明显下滑,而利润仍然有小幅增长,也非常值得仔细聊一聊。不过,这不是重点,此前在拆其他银行的财报时,已经展示了银行会计在利润处理上的若干利器。作为国有大行,交行的财务处理应该还是比较审慎的,不至于为了交出短期的利润增长成绩单,刻意进行人为调节。

重点在于创收难度在加大。一个参考的指标就是成本收入比,成本收入比越高意味着获取单位收入的代价越大。

数据对比显示:交行的成本收入比,近年来处于行业高位,且已连续4年多呈攀升之势。

从上图可以看到,交行的成本收入比从2013年的29.35%一路提升至2017年的31.85%,连续四年走高。上市银行的成本收入比在季度之间有波动,一季度通常比较低。2018年一季度,交行的成本收入比为28.4%,低于2017年的全年水平,但比2017年一季度提升了4.27个百分点。

资产规模较大未必是成本收入比攀升的关键因素,资产规模更大的“宇宙行”——工商银行最近这几年的成本收入比实际上在走低,显示出大行的规模优势。

2014年之前,交行的成本收入比在“老16家”中算是较低的,与工行相差不大,而在2018年一季度则位居“老16家”中第四高的水平,同期工行的成本收入比已降至“老16家”最低。

成本收入比主要衡量银行的经营效率,是银行对成本控制水平的重要体现。交行近年来居高不下的成本收入比很可能是拖累其营收和利润增长的一个重要因素。

而在2018年上半年,交行管理层迎来了近年来较大的变动。

2018年2月13日,彭纯接替牛锡明任董事长一职。2018年4月12日,顾生接替杜江龙担任董秘一职。2018年5月31日,郭莽担任副行长一职。2018年6月12日,交行董事会同意聘任任德奇为行长。

半年不到的时间,进行了如此密集的人员更替,不知百年交行有什么办法能够提升经营效率,让大象起舞?

其实说大象起舞,有点过分。毕竟,交行的规模比工商银行小得多,在宇宙行面前,没有哪个银行敢说自己是大象。

或者,至少是保住“五大行”的名头。现在交行的总市值只有招行的58%,再不奋起直追,万一跌到只有招行总市值的50%以下,就太不体面了。(CBB)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!