-

连接人,信息和资产

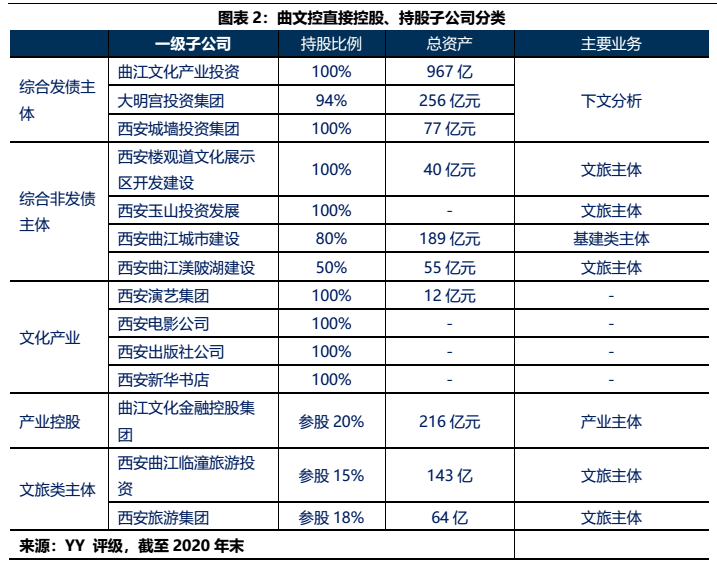

首先我们分析了目前曲江国资体系内重要发债平台及其核心子公司的分布,其次将拆解的第一个对象锚定为盘子最大的曲文控体系

作者:rating狗

来源:YY评级(ID:YYRating)

寒风凛冽之下,西北的城投正经历着风吹麦浪过后的“数九寒天”,兰州诸平台的折价,频繁折磨着投资者敏感的神经。而在“折价”群的环伺之下,身处其中的西安似乎还有挖掘的“霞光”,但在这缕光之下,对于西安“开发区林立”的阴影的担忧却又在逐步发酵。

就西安的开发区而言,各家自有各家难。本文拆解的是其中“颇为网红”(非贬义,真旅游网红)的大唐不夜城所在之地——曲江新区。

对于曲江新区的“隐忧”,主要来源于对其城投属性的质疑,文旅类平台本就是从“信仰”的层面而言,本就不具备那么高的信仰。同时对于文旅的开发,成功可能更多是一种偶然。因此,偌大的债务盘子,资金究竟沉淀在了何处?是我们所思考和探索的。

首先我们分析了目前曲江国资体系内重要发债平台及其核心子公司的分布,其次将拆解的第一个对象锚定为盘子最大的曲文控体系,并且将其从本部、子公司曲文投、大明宫投资以及西安城墙投资四个方向进行深入分析。

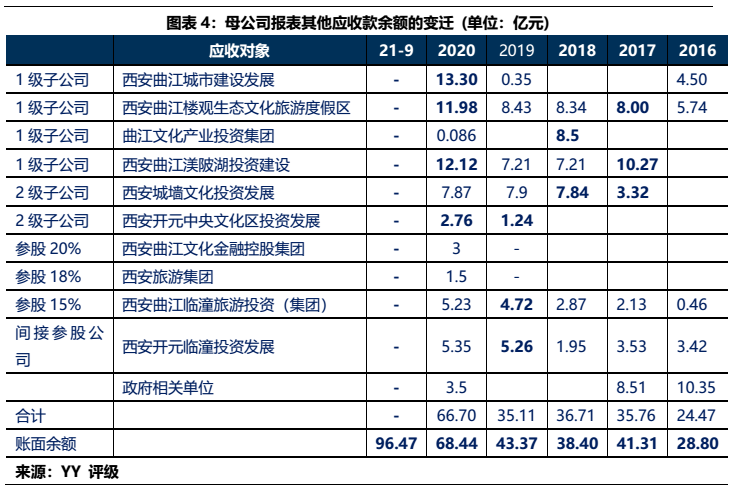

1)本部5年内的资金沉淀,主要以应收款和长投注资的形式沉淀于三大发债主体(曲文投、大明宫投资和西安城墙合计应收11亿,长投增加35亿),文旅类主体(楼观道建设、临潼旅游和渼陂湖建合计应收34亿),文化主体(西安演艺和新华书店合计收购7.8亿),基建(曲江城市建设应收13亿)以及产业控(曲江金控注资6.57亿,英雄量子股权投资注资4亿)等。

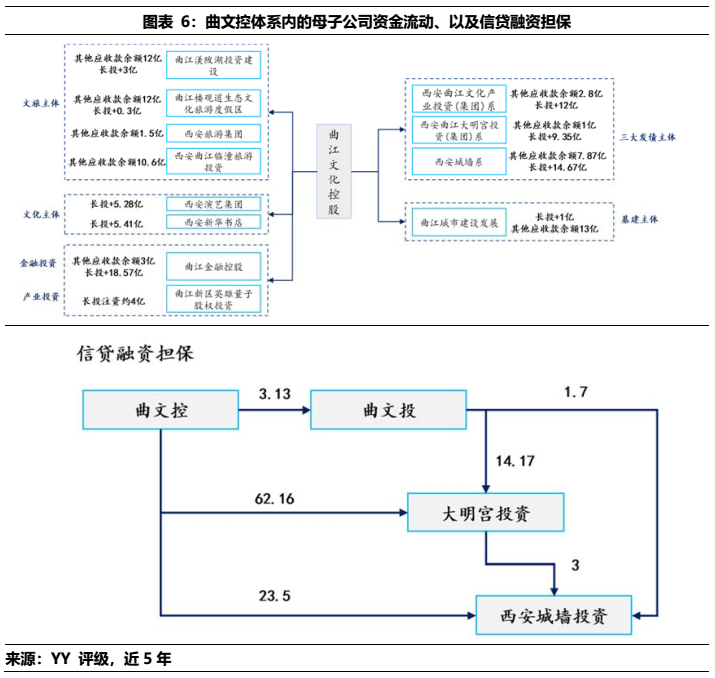

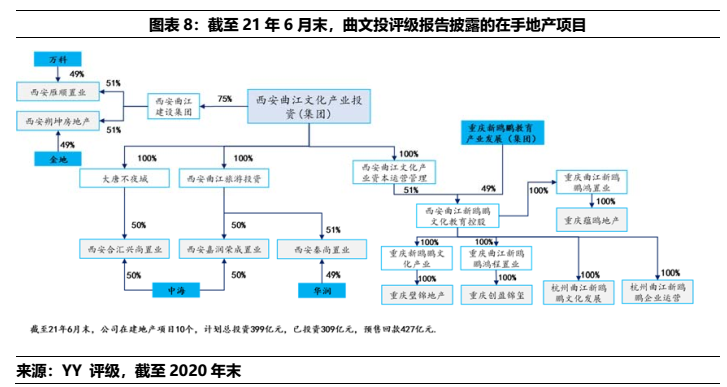

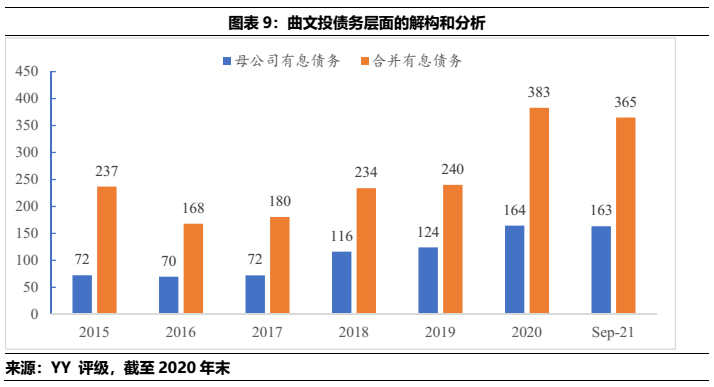

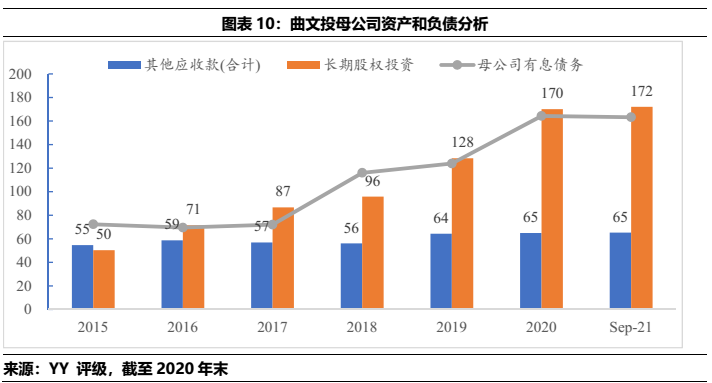

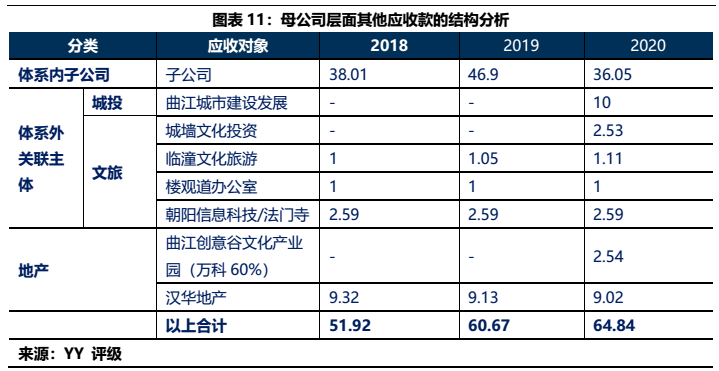

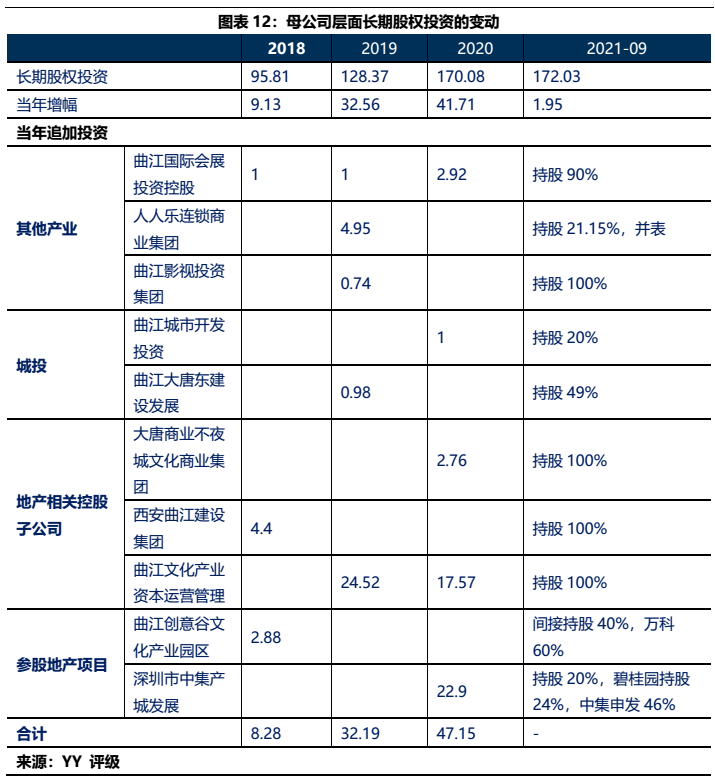

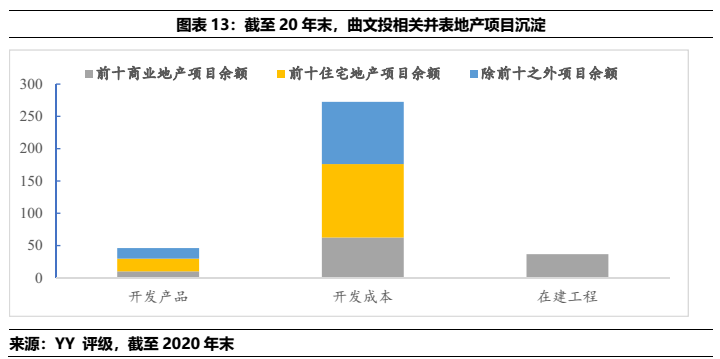

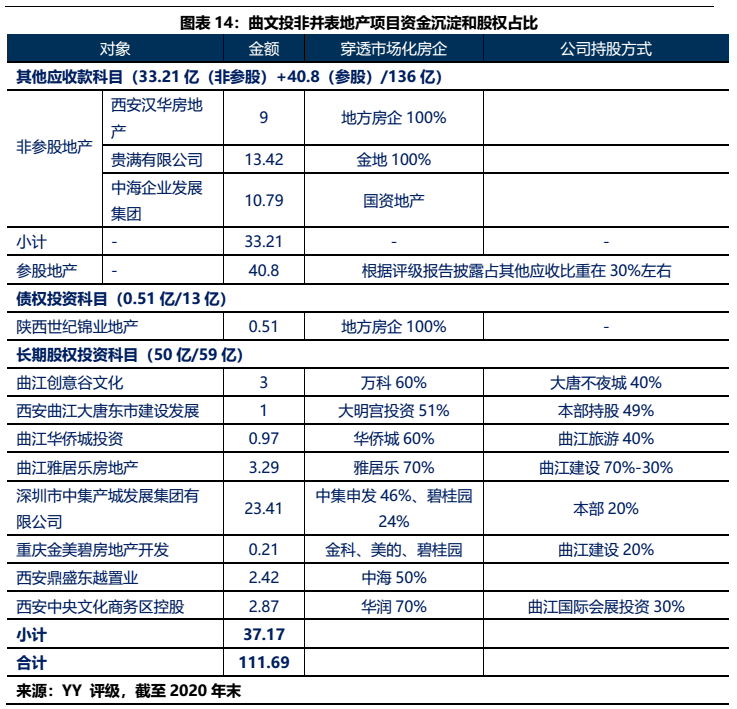

2)曲文投而言,属于弱城投属性主体,母公司层面资金沉淀于体系内子公司(36.05亿)、地产相关(86.44)、城投相关(11.98亿),文旅(7.23)和其他产业(10.61亿)等;合并报表而言,涉房资产的体量下限值(332.69亿)扣除预售后(130亿)占合并报表有息债务(382亿)的比重在53%左右。

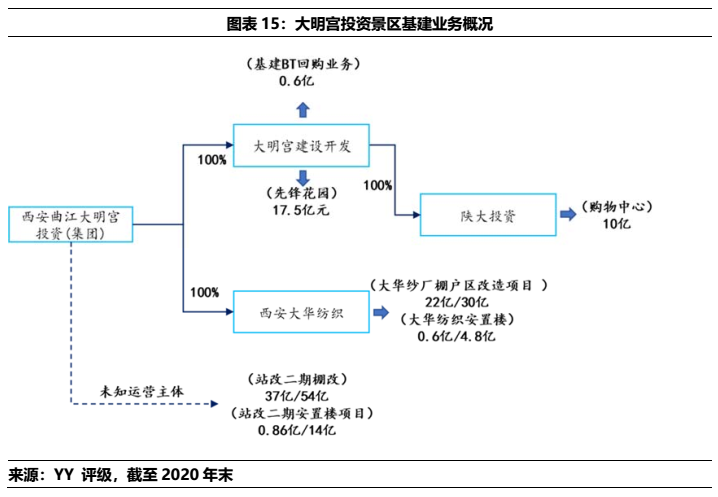

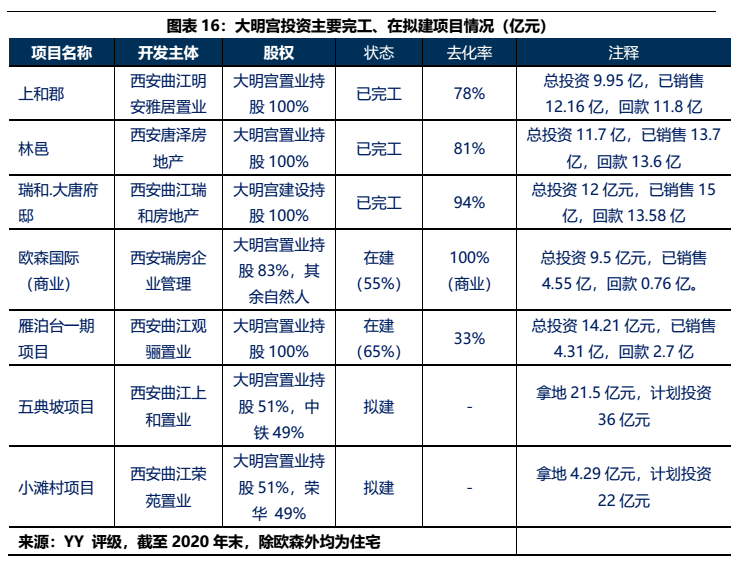

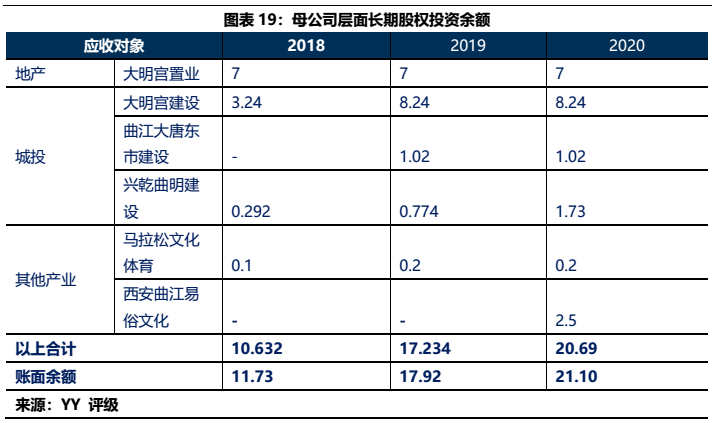

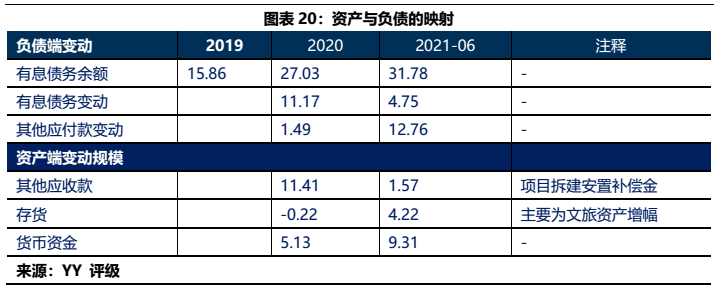

3) 大明宫投资母公司2019-2020年增加的66亿元有息债务,多通过往来款形式沉淀于相关城投类资产(48.69亿),地产等产业相对较少。但需要注意到的一点在于21年公司拿地两宗,按权益来看出资规模在12亿元左右,产业类资金体量有所增长。

4)西安城墙投资体系资金沉淀规模小,2020年起始的15.92亿有息债务增量沉淀方向以文旅(4亿)和城投(12.98亿)为主,对整个体系影响不大。

因此,对于曲江国资的大哥曲文控而言,文旅与地产的沉淀已然不小,大唐的“荣光”千年后再度焕发,但究竟是否可以长明,或许仍要静待。

图表速览

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~