-

连接人,信息和资产

常见的合作开发有两种:一种是同股同权,某一方单独操盘或联合操盘,但共同享受整个项目的收益分配

作者:阳新芽

NO.07/18

常见的合作开发有两种:一种是同股同权,某一方单独操盘或联合操盘,但共同享受整个项目的收益分配。

第二种是非同股同权,房企之间分地块开发,各付盈亏,即——“分地块、分帐套合作开发”。

在地产收并购实操中,“分地块、分帐套合作开发”其实蛮常见到的,新芽分享一个自己的实操案例:

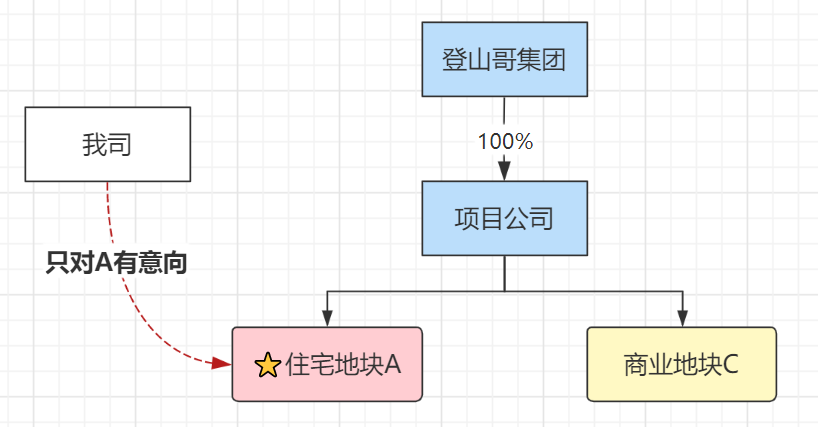

某房企登山哥在其项目公司A名下有一住宅项目,项目分两期开发。一期已建设过半,目前已处于销售阶段;二期尚未动工,处于方案设计报批阶段。登山哥因为资金问题,欲对二期进行转让,因为种种原因,无法单独将二期剥离。

项目公司截止合同签定前,共负债4.9亿,其中有登山哥提供的股东借款4.2亿;对第三方借款0.7亿。

01 交易路径选择

上述收购案例中,目标公司名下有多宗地块而我方感兴趣的仅是其中一宗,这种情况下一般可以通过两种方式解决:

模式1:先剥离再股转。

模式2:分地块分帐套独立核算。即收购部分股权,但双方约定“该部分股权”对应“目标地块100%开发收益权”,和原股东之间采用“分帐套方式独立核算、独立投入、操盘,独立享有收益、承担风险”。

以上两种方式各有优劣势:

1、剥离后转让模式:不可避免得会涉及前期税费的缴纳,且流程较为繁琐复杂;

2、分地块独立核算的模式:前期可避免交易税费的缴纳且流程简单,仅需要完成一步股转即可,但是对于协议及风控上更加严格,后期操盘中相互扯皮的事会比较多。

02 案例分解

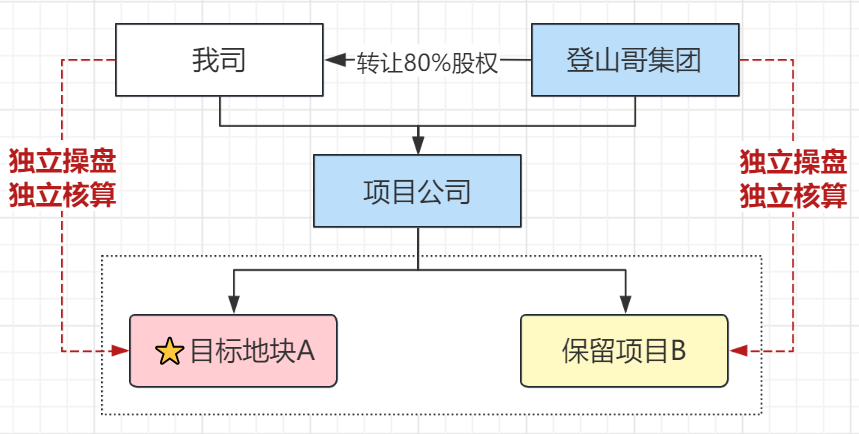

案例中,双方协商,采用分地块、分帐套模式。

即收购目标公司80%的股权,对应二期地块的开发权益,双方分账套独立核算。目标公司其余资产权益仍归登山哥公司所有,目标地块与保留地块的成本、税费、收益、债权债务按照各自区域独立核算并分别成立专属资金账户负责专属记账及独立收、支。

交易结构如下图:

在分地块合作的模式下,为了防止后期扯皮,约束好各方责任义务,这三个问题必须事先约定清楚:

问题1:成本、费用、收入、税费等如何独立进入彼此账套,公共部分如何分摊?

问题2:如何将债权债务关系梳理清楚,保证第三方金融机构不向我方追偿。

问题3:交易对价应该如何分解?

03 如何保障合作安全

关于上述三大重点问题,我们来看案例中是如何进行约定的:

一、权责划分约定:

1、我司、登山哥公司分别负担二期、一期的建设、投入、收益、债务、责任。在财务上独立核算,并按分别投入资金进行开发、管理、销售、承担盈亏。

2、因二期产生一切纠纷或行政处罚,由我司负责处理并承担相应的责任和风险;因一期产生一切纠纷或行政处罚,由登山哥司负责处理并承担相应的责任和风险。

二、开发成本及税费的独立核算:

1、凡是可以专属于各自项目(一期、二期)的费用、收益、责任、投入均进行专属记账,独立核算。

2、各自项目应开立独立的银行账户负责各自项目的收入和支出,便于资金方面的独立核算。所开立账户分别为“二期专属资金账户”和“一期专属资金账户”。

3、企业所得税、土地增值税按照如下方式分摊:目标地块的税费由甲方承担,保留项目的税费由乙方承担。如相关税费无法区分项目归属并通过目标公司统一清算支付的,则目标地块与保留项目按照其计容可售建筑面积按比例分摊。

三、债权、债务的独立核算:

1、目标公司的债权、债务按照一期、二期予以分割,通过不同的专属资金账户负责收款和还款,一期专属资金账户金额不足还款的,由登山哥公司负责补足;二期专属资金账户不足还款的,则由我司负责补足。

2、对于债务,由于项目公司层面负债合计4.9亿元。双方约定纳入项目二期债务1.6亿,其余均保留至项目一期核算范围,由登山自行承担。

04 对价安排

案例中,双方经过多次协商约定,目的地块作价2.4亿。

总交易对价=股权对价+债权对价

由于项目公司层面负债4.9亿,双方约定,2.4亿拆分为股权转让款8000 万元+二期核算债务1.6 亿元,其他债务约 3.3 亿元均由保留地块偿还。

注:我司承担的1.6亿债务,我司通过股东借款方式提供给项目公司,未来项目二期(即我司操盘的地块)负责这1.6亿偿还给我司。16000万元股东借款,由目标公司优先偿还除登山哥公司股东借款之外的其他负债,登山哥公司股东借款之外的其他负债全部清偿完毕后,如有余额,则由目标公司向登山哥公司偿还部分股东借款。

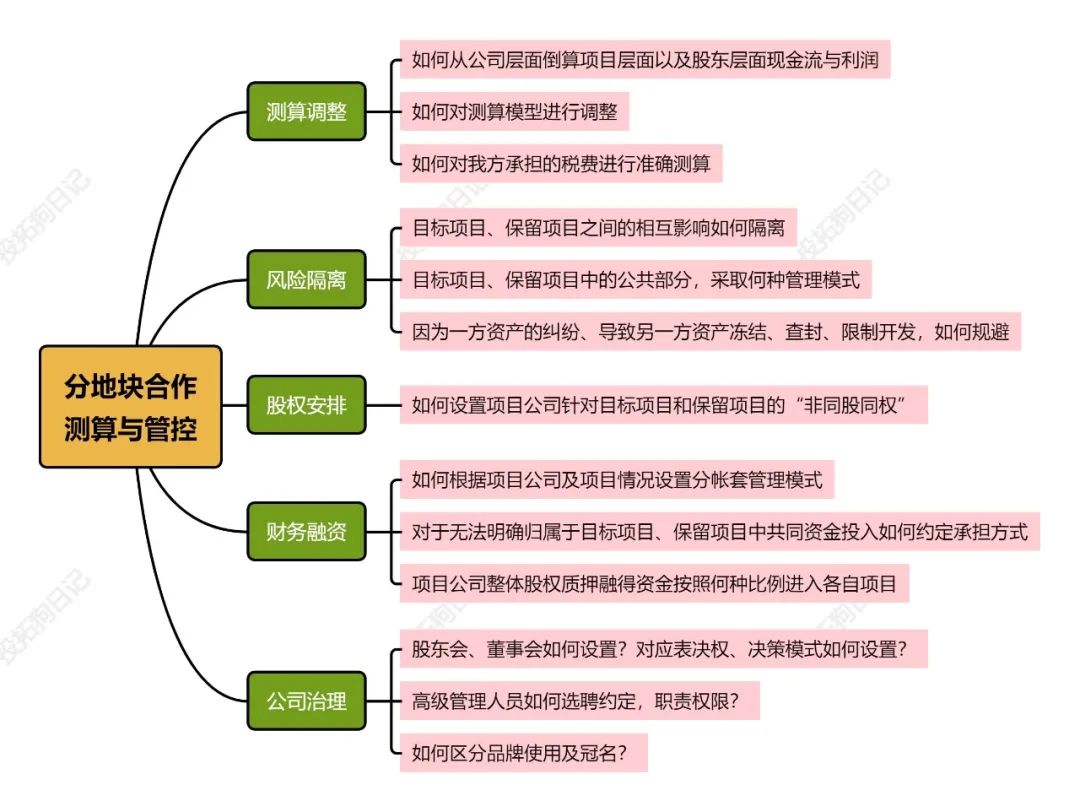

最后,分地块合作,限于篇幅,很多东西没法在文中深入展开,在新芽的《投拓绿皮书》《测算红皮书》中,我们专门拿出了案例,对诸如“如何对测算模型进行调整?公共部分的费用具体如何分摊核算?整体融资款如何分别流入使用?”…等做了详细讲解,具体如下方思维导图。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!