-

连接人,信息和资产

连续亏损三年,暂停上市15个月后,盐湖股份王者归来,股价暴涨3倍市值接近2000亿。

作者:感恩赞赏你

来源:小债看市(ID:little-bond)

连续亏损三年,暂停上市15个月后,盐湖股份王者归来,股价暴涨3倍市值接近2000亿。

复牌

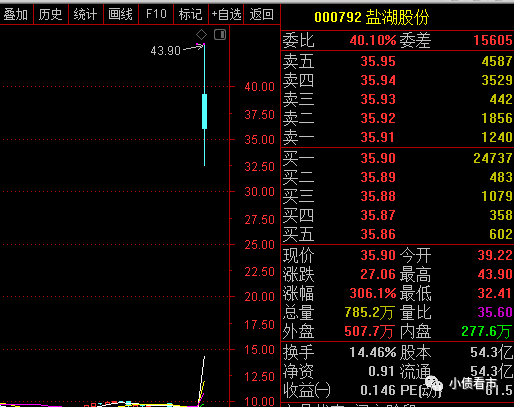

8月10日开盘,盐湖股份(000792.SZ)大涨343.67%,随后触发临停,复牌后股价震荡回落,收盘于35.9元,涨幅为306.11%,市值接近2000亿。

股价走势

2020年5月22日,由于连续三年亏损,盐湖股份被深交所勒令暂停上市。

而在此之前,盐湖股份已被破产重整。

2019年8月,因一笔439万元的劳务欠款,盐湖股份债权人泰山实业向西宁中级法院申请对其进行重整。

随后9月30日,西宁市中级人民法院裁定受理债权人对盐湖股份的重整申请,由于未到期的债权在破产申请受理时视为到期,其存续债券构成实质性违约。

重整走出危机

据官网介绍,盐湖股份是青海省国资委管理的省属大型上市国有企业,1997年9月在深交所上市,主要从事化学原料及化学制品制造。

盐湖股份位于青海省格尔木市,是中国的钾肥工业生产基地,主要依托于察尔汗盐湖的钾盐资源。

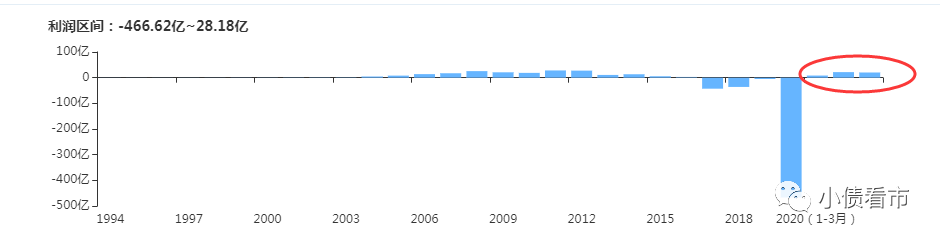

2019年,由于破产重整进程中资产处置预计产生的损失等原因,盐湖股份亏损高达458.6亿元,成为当年的“亏损王”。

破产重整后,盐湖股份剥离亏损超400亿元的金属镁一体化项目等不良资产,将主业聚焦到钾、锂资源开发上。

近年来,受大宗商品价格上涨影响,盐湖股份产品氯化钾价格上涨,业绩随之波动。

2020年,盐湖股份实现营收140.16亿元,实现归母净利润20.4亿元,扭亏为盈,今年一季度再次盈利7.93亿元。

盈利能力

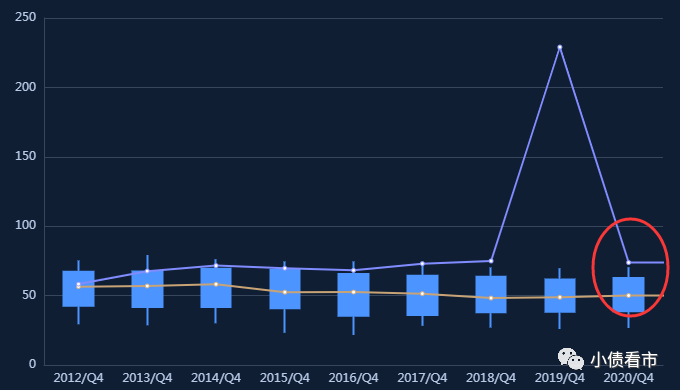

截至今年一季末,盐湖股份总资产有213.34亿元,总负债148.89亿元,净资产64.44亿元,资产负债率69.79%。

值得注意的是,与重整前相比,盐湖股份的财务杠杆水平有所下降,短期偿债能力指标优化。

财务杠杆

《小债看市》分析债务结构发现,盐湖股份主要以非流动负债为主,占总负债的65%,债务结构有所优化。

截至同报告期,盐湖股份非流动负债有97.03亿元,主要为长期借款和应付债券,其长期有息负债合计82.71亿元。

另外,盐湖股份还有51.87亿流动负债,主要为应付账款,其一年内到期的短期债务仅有3.1亿元。

相较于短债规模,盐湖股份流动性充沛,其账上货币资金有36.16亿元,短期偿债压力不大。

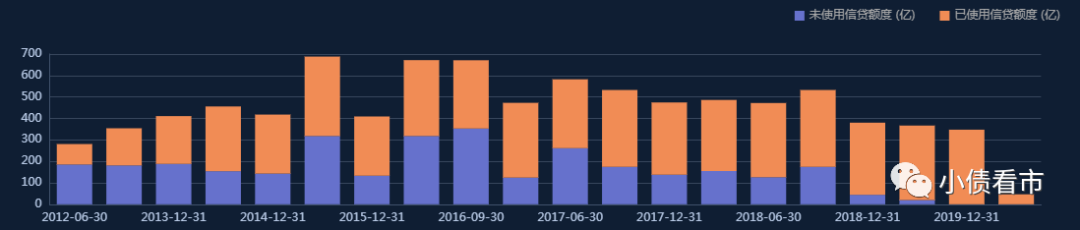

在备用资金方面,截至2020年6月末,盐湖股份银行授信有46.46亿元,未使用授信额度已归零,可见其财务弹性欠佳。

银行授信

整体来看,盐湖股份有息负债合计86.27亿元,主要为长期有息负债占比96%,带息债务比为58%。

经过重整和剥离亏损资产,盐湖股份甩掉沉重的债务包袱轻装上阵,随着氯化钾价格上行以及各国对于粮食安全的重视,其未来业绩仍有较大增长空间。

03

盐湖股份始建于1958年,前身为“青海钾肥厂”,1997年将氯化钾生产经营主业重组为“青海盐湖钾肥股份有限公司”。

它是新中国第一家钾肥企业,拥有中国最大钾肥工业基地,堪称“共和国钾肥长子”,是我国支农肥的“压舱石”。

1997年上市后,盐湖股份凭借主要产品钾肥连续20年保持业绩增长态势,后来为实现综合性化工企业的目标,开始拓展下游业务。

据悉,盐湖股份当时确立了“走出钾、抓住镁、发展锂、整合碱、优化氯”的战略布局,打造生态“镁锂钾园”(美丽家园谐音)。

然而,想从业务单一的钾肥制造企业转型到多元化化工企业,盐湖股份走的这条路并不平坦,其不仅面临业务跨界,还需要高投资承担高风险。

由于种种原因,盐湖股份化工和金属镁一体化项目迟迟无法满产,导致财务费用和资产减值计提急剧侵蚀公司利润。

为了减亏,盐湖股份开始出售旗下资产,包括汽车、房产、土地等,但还是没能实现扭亏为盈,最终债务负担沉重爆发危机。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!