-

连接人,信息和资产

因内地省份信息不对称情况较为严重,同时总量较少,且市场开发程度较差,暂无二级市场可查数据。

作者:后稷投资

来源:后稷投资(ID:houjiamc)

编者案:不良资产行业地域性强,信息透明度低,内陆地区尤甚。后稷公司作为民营投资机构进入贵州不良市场,尝试收集、整理、制作白皮书,因行业原因、水平有限、数据遗漏导致白皮书数据与真实成交情况有差异,敬请理解。

一、市场成交量分析

贵州省全年金融不良资产本金成交33.26 亿元,按转让及受让主体类型分:

2017 年贵州省全年不良资产包成交33.26 亿,整体规模较小,且基本以银行-国有AMC为主,占比39.22%。

二、一级市场

1、银行端分析:

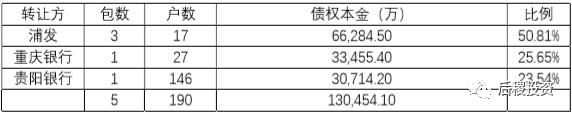

银行转让给国有AMC 的债权包,视为一手包

2017 年,贵州省银行一级市场出包5 个,190 户,本金13.05 亿,其中浦发占比50.81%,出包最多。

2、国有AMC 端分析:

从需求端来看,国有持牌AMC 从银行受让的债权情况:

2017 年华融收包最多,占比73%,长城次之,占比23%。

三、二级市场

1、二级市场总成交量分析(因数据来源较少,统计数据可能有所偏差)

因内地省份信息不对称情况较为严重,同时总量较少,且市场开发程度较差,暂无二级市场可查数据。且了解到,2017 年,贵州省不良资产市场基本处置依靠四大自有员工推动,同时通过风险代理的模式,委托外部律所进行清收,市场上成熟的民营团队较少。

2、二级市场交易渠道

贵州省2017 年二级市场交易量较少,交易渠道主要以线下拍卖行、4 大自行拍卖为主,18 年才开始渐渐通过公开线上渠道转让。

四、成交价

1、一级市场成交价分析:

由于内地市场信息不对称情况较为明显,基本的一手债权转让竞价通过拍卖行等线下竞价方式,所以可查的公开数据较少。

从四大AMC 的相关人员处了解,由于受到沿海资本内流影响,贵州省一级市场上下半年成交价格存在明显差异,上半年平均成交价在本金的40%,下半年平均成交价在本金的50%-60%左右,偶尔出现80%或更高的情况。平均整年,成交价在本金的50%左右。 总体来说,市场还较为封闭,没有成熟的投资机构进入。

2、淘宝司法拍成交情况(所有数据来源于淘宝司法拍卖)

2.1、各地区成交户数分析(选取部分2017 年成交价超过1000 万以上案例)

从成交户数上分析,贵阳市、安顺市、遵义市相对交易较为活跃,其中贵阳市溢价率最高,拍品质量相对最好。

四、2018 年贵州省不良资产市场趋势预判

1、GDP:贵州省2015 年GDP 总量为10502.56 亿元,2016年为11734.43 亿元,2017 年为13540.83 亿元,增速明显。

2、贷款余额:贵州省2015 年贷款余额为15051.94 亿元,2016 年贷款余额为17857.8 亿元,2017 年贷款余额为20860.3 亿元,基本以0.3 万亿元/年的增速增长

3、不良贷款余额:贵州省2015 年不良率为1.66%,不良贷款余额为249.86 亿元,2016 年不良率为1.86%,不良贷款余额为332.49 亿元,2017 年不良率为2.63%,不良贷款余额为548.63 亿元。可见贵州即将进入债务爆发期。

4、2017 年,贵州省一级市场包的成交价格5 毛,成交活跃度来看,华融、信达、长城仍将是主要竞争机构,同时省资产也渐渐参与市场,从不良贷款余额总量和2017 年银行出包总量来看,表内还存在大量不良存量。因此我们判断18 年出包总量会相对17 年更多,相对成交价在17 年的基础上会略有回落。

5、2017 年贵州省本地民间投资活跃度不高,当地市场也较为封闭,主要活跃的机构还是以持牌AMC 为主。从法拍成交和二级市场活跃度数据来看,一级市场成交价接近5 毛,二级市场虽暂无数据可查,但据四大内部人员了解,17 年末也渐渐出现民间投资人寻求挑包组包的风向,市场渐趋成熟,同时司法拍卖成交从2017年末开始渐渐活跃,证明当地流动性也渐渐提高,虽然法律环境较为排外,但因市场还不成熟,也存在着一定的结构性机会。

五、投资建议

1、预计一级市场2018 年成交价将与17年持平,相较浙江省内成交价较低,若有价格合适的资产包,在充分尽调的前提下,外地投资机构可以尝试买入。

2、一二级市场汇总来看,虽统计数据较少,但据了解,贵州省不良存量总体量尚可,同时由于内地省份,尚未达到债务大规模爆发的时点,虽民间投资不活跃,但市场渐趋成熟,建议继续进行渠道建设工作,寻找结构性机会。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!