-

连接人,信息和资产

已经展期一年半的美元债,鹏博士希望再延长一年,一再展期或与其终止资产转让有关。

作者:小债看市

来源:小债看市(ID:little-bond)

已经展期一年半的美元债,鹏博士希望再延长一年,一再展期或与其终止资产转让有关。

01

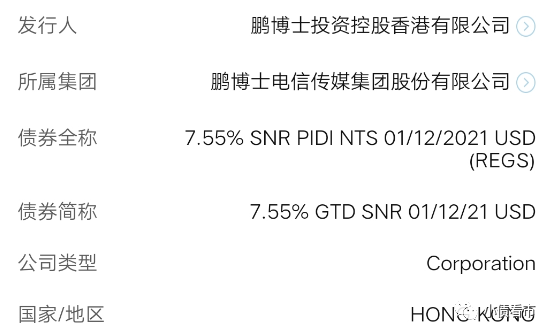

2月5日,鹏博士香港公告称,旨在2021年3月1日召开票据持有人会议,请求票据持有人在会议上审议和批准拟议特别决议,为修改票据的若干条款和条件,其中包括延长票据到期日并提供票据项下的额外抵押品。

据公开资料,上述票据发行规模5亿美元,息票7.55%,资金用途为支撑太平洋海底光缆项目的运营,原应于2020年1月6日到期,后延长至2021年12月1日。

基本条款

自今年1月以来,鹏博士(600804.SH)的财务顾问一直在与大股东谈判,希望将最终该票据期限再延长一年,除此之外其还打算延期偿还3月1日的分期付款。

债券期限一再展期,或与鹏博士终止资产转让有关。

2020年4月,鹏博士与平盛国际、锦泉投资签订《资产转让协议书》,23亿元受让数据中心相关资产;后由于锦泉投资股权被冻结,经营状况发生重大变化,2020年12月该资产转让及委托运营事项被终止。

值得注意的是,由于数据中心资产转让事项终止,2020年鹏博士预计减少资产处置收益11.32亿元。

今年1月,又传出宝能地产收购鹏博士13个数据中心资产、业务及债务的消息,但目前上述交易处于初步筹划阶段,存在未能通过决策、审批程序的风险。

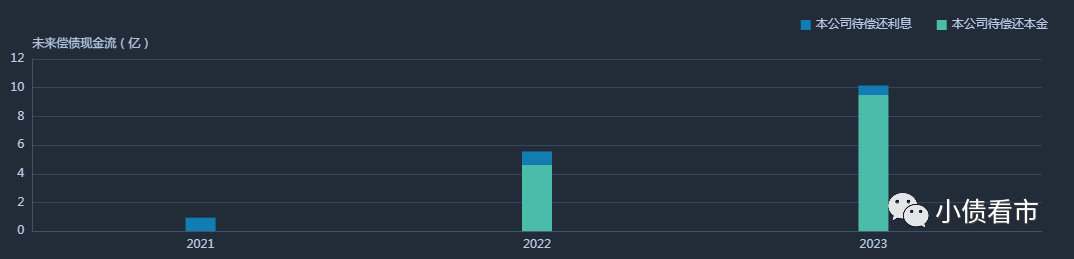

《小债看市》统计,除了美元债,目前鹏博士还存续两只境内债,总余额为14亿元,分别将于2022和2023年到期,其2021和2022年面临较大集中兑付压力。

境内存续债券情况

在信用评级方面,目前鹏博士主体和相关债项信用等级均为AA,评级展望为“列入可能下调信用等级的评级观察名单”。

02

流动性危机

据官网介绍,鹏博士成立于1985年,1994年在上交所上市,主营业务包括数据中心及云计算、通信及互联网服务及其他互联网增值业务等。

据悉,鹏博士是国内规模较大的民营电信增值服务上市公司,连续五年蝉联“互联网百强企业”榜单,拥有全国范围牌照的全业务运营商。

鹏博士官网

从股权结构上来看,鹏博士的控股股东是鹏博实业,直接持股8.03%,穿透后公司实控人为杨学平,杨学平与陈玉茹为夫妻关系。

股权穿透图

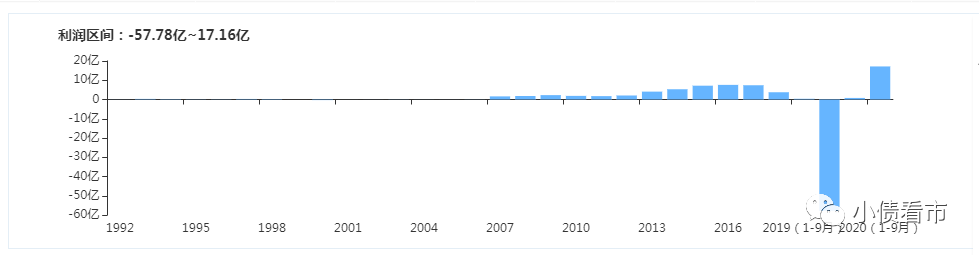

2017年以来,由于宽带业务收入下降,鹏博士盈利能力表现欠佳,营业收入和净利润双双下滑,甚至在2019年出现巨亏。

2019年,计提大额资产减值后,鹏博士巨亏57.51亿元,整体盈利能力随之大幅下降。

2020年前三季度,鹏博士实现营收41.42亿元,同比下滑9.34%,实现净利润17.14亿元,扣非净利润4175.42万元,业绩扭亏为盈主要由于非经常性损益事项所致。

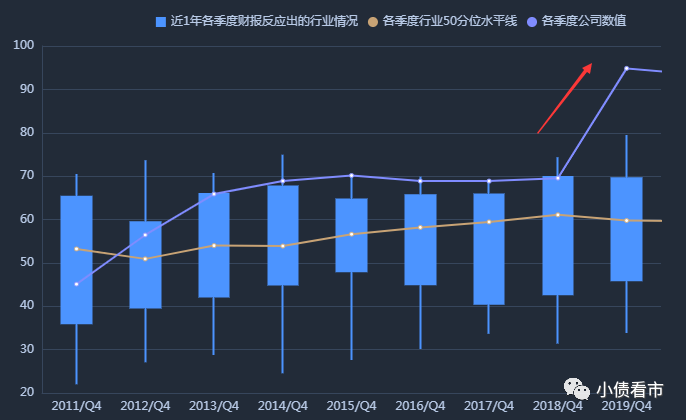

盈利能力

值得注意的是,在业绩下滑的同时,鹏博士的经营获现能力也在不断恶化。其经营性现金流净额从2015年的46.58亿一直下滑至2019年的10.49亿元,2020年前三季度仅录得2.51亿元。

经营性现金流情况

截至2020年三季末,鹏博士总资产为131.18亿元,总负债105.57亿元,净资产25.61亿元,资产负债率80.48%。

近年来,鹏博士财务杠杆水平不断攀升,后一直维持在70%左右高位,2019年大额资产减值后猛增至94.84%,后虽然有所下降但仍高于行业平均化水平。

财务杠杆水平

《小债看市》分析债券结构发现,鹏博士主要以流动负债为主,占总债务比为69%,债务结构待优化。

截至2020年三季末,鹏博士流动负债有73.01亿元,主要为短期借款,其一年内到期的短期债务有20.61亿元。

相较于短债压力,鹏博士的流动性明显不足,其账上货币资金有18.08亿元,不足以覆盖短债,现金短债比为0.88,存在较大短期偿债风险。

值得注意的是,一直以来鹏博士的流动资产均无法覆盖流动负债,其短期偿债能力指标持续恶化。

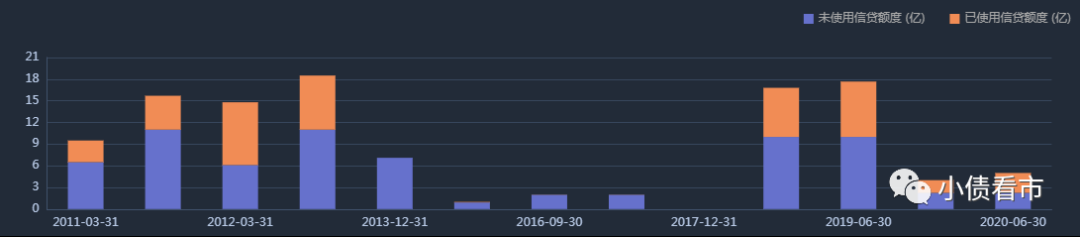

在备用资金方面,截至2020年6月末鹏博士银行授信总额为5亿元,未使用授信额度为2.25亿元,可见其财务弹性欠佳。

银行授信情况

除此之外,鹏博士还有32.56亿非流动负债,主要为应付债券,其长期有息负债合计22.74亿元。

整体来看,鹏博士刚性债务规模有46.62亿元,主要为短期有息负债,带息债务比为44%。

随着有息负债的攀升,鹏博士的财务费用支出也连年增长。

2019和2020年前三季度,鹏博士的财务费用分别为2.78亿和2.2亿,对公司利润形成较大侵蚀;另外其销售费用和管理费用更是惊人,期间费用把控能力待提高。

在偿债资金方面,鹏博士主要依赖于外部融资,作为上市公司其融资渠道较为多元,除了发债和借款,还通过租赁、应收账款、定增以及股权质押等方式融资。

截至2020年7月,鹏博士的实控人杨学平所持公司股权的质押率为99.46%;控股股东鹏博实业质押率为100%,可以看出股票质押率非常高,不仅存在爆仓风险,还存在实控人变更风险。

股权质押情况

为了缓解债务压力,2020年鹏博士抛出定增计划,年末终于得到证监会受理。

2020年12月15日,鹏博士收到《中国证监会行政许可申请受理单》,其非公开发行股票事项尚需获得证监会核准。其本次拟非公开发行3.44亿股募集22.07亿元,用于偿还有息债务。

总的来看,受宽带业务影响,鹏博士盈利和经营获现能力大幅下滑;债务负担沉重,财务杠杆高企,资金链紧绷;出售数据中心资产具有不确定性。

03

多元化外延式扩张

鹏博士原名成都工益冶金股份有限公司,原主营业务为特钢冶炼,直到2007年才进入互联网增值服务领域。

2009年,鹏博士剥离特钢冶炼等传统业务后,触角逐渐渗透到互联网接入、数据中心业务及相关的互联网增值服务业务,在业内曾有“第四大电信运营商”之称。

随着业务的不断扩张,鹏博士开启了大规模外延式并购之路。

《小债看市》统计,2011年以来鹏博士并购项目10余起,投资性现金流净流出超250亿元,最高形成商誉20亿。

历年来并购情况

在鹏博士一系列大手笔的并购中,最著名的莫过于收购长城宽带了。2011和2012年其分两次共耗费18亿元收购长城宽带100%股权。

在收购完成后的几年里,长城宽带确实让鹏博士的财报大放异彩。

但是,2017年以来受“提速降费”政策的影响,长城宽带的市场份额下降、新增用户数减缓、老用户流失,创收能力急速下降,最终成了鹏博士的一块鸡肋。

终于,2020年长城宽带被抛弃,以100万元的超低价“贱卖”。

长城宽带被剥离后,鹏博士将业务重心放到了IDC数据中心和海底光缆项目业务上,转型为云网服务商。2020年9月其与阿里云达成合作,重点布局云网业务。

另一方面,鹏博士耗巨资修建的海底光缆项目进展也不顺利。

公开资料显示,太平洋光缆是第一条直接连接中国香港和美国洛杉矶的海底光缆。该项目由鹏博士与Google、Facebook联合建设,建成后的海缆项目共有6芯,其中鹏博士拥有4芯,Google、Facebook各有1芯。

目前,PLCN海缆项目已于2020年3月完成全部海上施工,但由于新冠肺炎疫情影响,工程师难以在香港等地出差,目前工程验收及测试工作尚未完成。

据统计,海缆项目预计总投资30.96亿元,截至2020年3月底已完成投资26.35亿元,尚需投资4.61亿元。

鹏博士海底光缆业务资金投入大,投建周期长,项目尚未完工,投资回报存在一定不确定性;另外其数据中心资产转让后,公司盈利水平可能进一步下降。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!