-

连接人,信息和资产

需关注未来的控制权变化,若变更,易购资质的修复仍取决于自身经营能力,但是国企的背景会对易购的再融资环境有一定加分。

作者:YYRating狗

来源:YY评级(ID:YYRating)

摘要

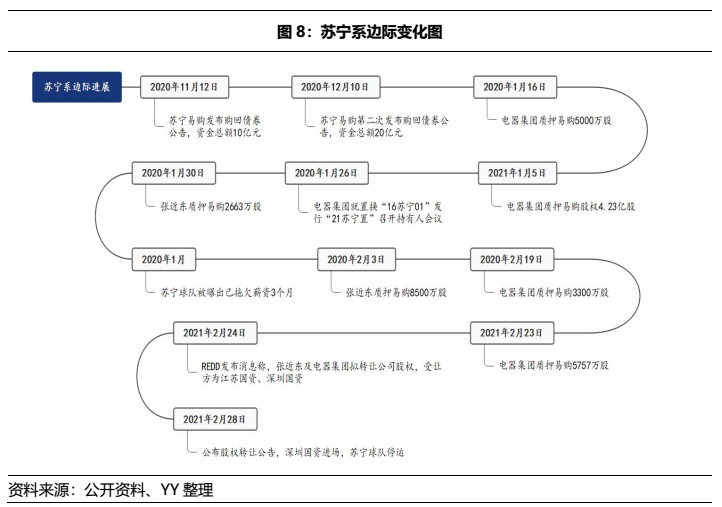

回顾苏宁系这短短四个月的变化,易购从购回债券、频频质押股权、再到最后国资进场,而集团则是借新还旧、小幅出售股份再到转让股份给国资。当年借钱买买买,现在到还钱的时候就要取舍卖什么留下什么了,现在张老板选择出售上市公司,股权转让后,易购将处于无控股股东、无实控人的状态,张老板仍是第一大表决权股东。需关注未来的控制权变化,若变更,易购资质的修复仍取决于自身经营能力,但是国企的背景会对易购的再融资环境有一定加分。而电器集团靠出售股权得到的这阵“及时雨”,会适当的改善当前的局面。

一、苏宁易购的边际变化

1.1想过自救——两次购回债券

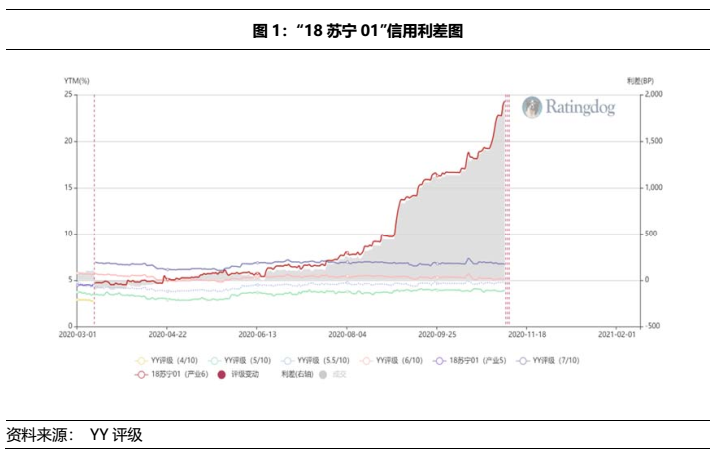

2020年8月初,苏宁易购相关债券遭遇砸盘,利差逐渐走阔,信仰明显处于波动状态,市场的担忧和价格的相互印证,进入负循环阶段。

而在2020年11月12日,或是出于稳定市场情绪的考虑,苏宁易购发布公告称:将使用自有资金对公司发行的“18苏宁01、18苏宁02、18苏宁03、18苏宁04、18苏宁05、18苏宁06、18苏宁07”进行购回,债券购回资金总额为人民币10亿元;2020年12月10日,公司又发布公告对上述七只债券进行第二次购回,债券购回资金总额为20亿元。就这波主动购回债券的处理来看,公司自救的态度十分强烈。

1.2债务承压——质押股权

2021年初到2021年2月底,苏宁易购共发布了6次股东股份质押的公告。而2019年、2020年,公司仅各有过两次的股东股份质押。对比频率,不难看出股权高频的背后,是公司债务和流动性的承压。

从时间线及主体来看,2021年以来电器集团共质押了近5.63亿股,张近东共质押了1.12亿股,主要用于补充质押和融资相关。截至2021年2月23日,苏宁电器集团持有公司19.88%的股份,共计质押8.97亿股,占所持股份的48.47%;截至2021年2月3日,张近东及一致行动人苏宁控股集团有限公司合计持有公司24.94%股份,共计质押4.11亿股,占所持股份的17.72%。

1.3 尘埃落定——股权转让、国资进场

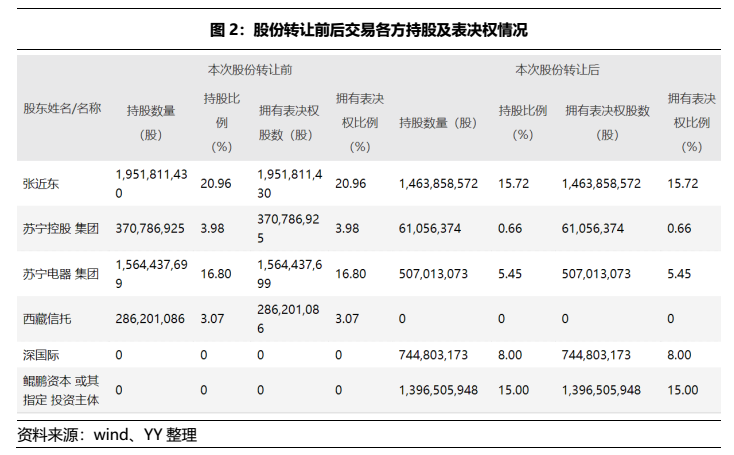

2月末,在张近东及苏宁电器转让公司股权的消息流传近一周后,易购于2021年2月28发布公告称,深国际控股及深圳市鲲鹏作为受让方,与张近东、苏宁控股集团、苏宁电器集团、西藏信托作为出让方,就收购苏宁易购8%、15%股份订立了股份转让框架协议。

根据框架协议,深国际、鲲鹏资本拟按6.92元/股的价格,分别收购苏宁易购7.45亿股、13.97亿股股份,占公司总股本的8%、15%,交易分别作价51.54亿元、96.63亿元。苏宁易购2月24号的收盘价为7元,以此计算,深国际与鲲鹏资本的收购价格下折幅度仅有1.14%。

本次交易完成后,上市公司原控股股东、实控人张近东及其一致行动人苏宁控股集团持股比例将降至16.38%,苏宁电器集团持股比例降至5.45%,鲲鹏资本持股比例为15%,深国际持股比例为8%,张近东仍为苏宁易购的第一大表决权股东。

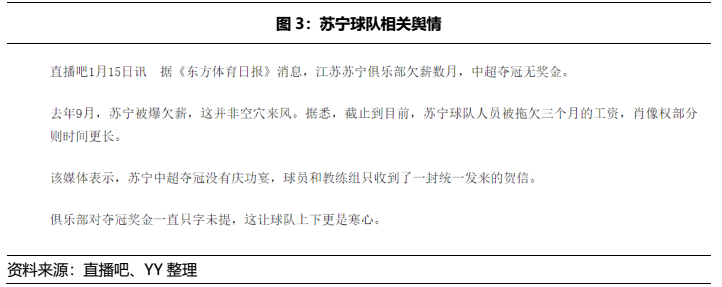

同天,苏宁球队发布了停运的公告,追溯1月的舆情可以发现,之前苏宁球队就爆出欠薪三个月的消息,也印证了之前整个苏宁系流动性的紧缺,另外此番剥离球队,也有回归主业,剥离无关副业的决心。

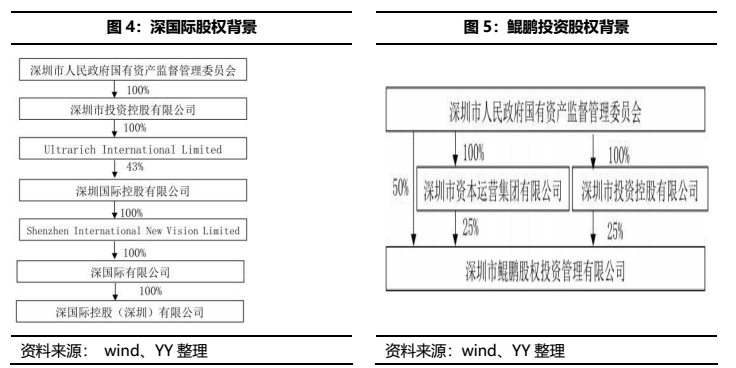

回归此次股权受让,受让方的情况如下,深国际控股是一家以物流、收费公路为主业的企业,以深圳及粤港澳大湾区、长三角和环渤海地区为主要战略区域,而鲲鹏资本是一家以股权投资管理为主业的战略性基金管理平台。股份转让完成后,深国际、鲲鹏资本将作为公司的产业投资人,围绕商品供应链、电商、科技、物流、免税业务领域,提供支持。

作为土生土长的江苏企业,最后进场的并非此前传言中的江苏国企财团,而是深圳国资,那深圳国资为什么要进入已是红海的电商领域呢?估计是各种博弈和利弊权衡的结果?首先深国资救助民营企业有迹可循,早在2018年,深圳国资委就出资近100亿解救一批在当地的上市民营企业,包括英飞拓、科陆电子、怡亚通等,入住苏宁后,易购将在深圳设立华南地区总部,对当地的就业、发展等也有一定促进作用。

另外从业务匹配度来看,苏宁此前在物业方面也投入较多的心血(截至2020年12月31日,苏宁易购已在48个城市投入运营67个物流基地,且之前深创投不动产与苏宁物流已先后于2018年、2019年、2020年发行三期物流仓储基金,苏宁与深圳的渊源颇深。考虑到深国际控股也有对应的物流板块,也会对公司的物流业务起到一定的协同帮助作用。

二、电器集团的边际变化

电器集团,主要发私募,虽然并表易购,但是从母公司报表来看,更像是民营控股的模式,资金流向并不清晰,部分是苏宁置业,部分是一些往来股权投资,包括恒大的股权对赌,监管稍弱,资质相对偏弱,但债务压力更大。在这躁动的四个月中,电器集团也有一些动作。

2.1 “以新换旧”——变相续债?

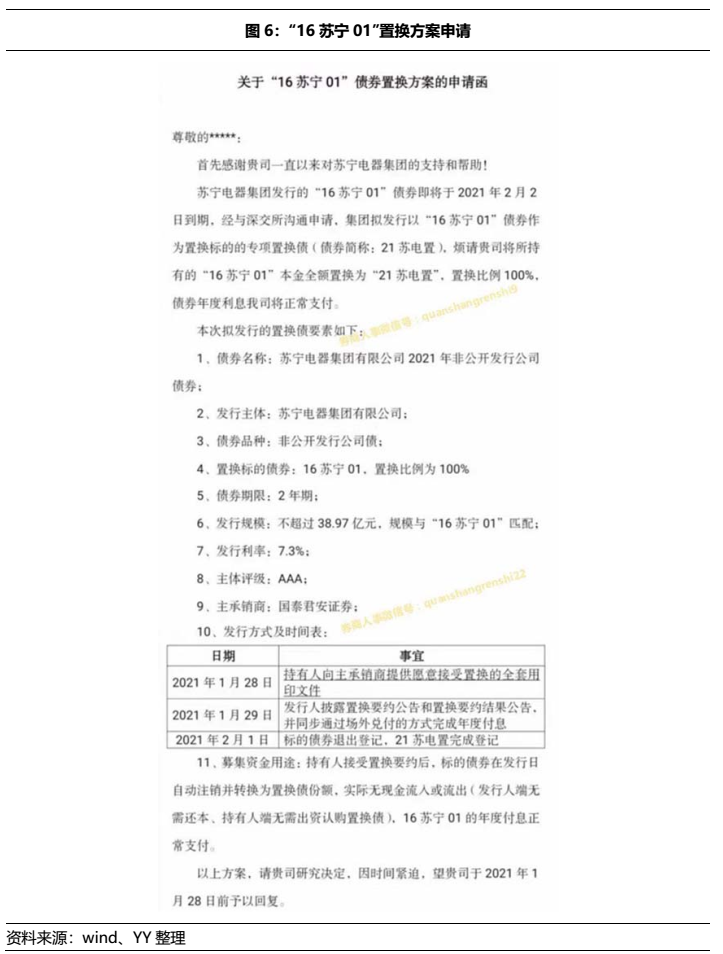

1月26日,电器集团召开千万以上持有人会议,拟发行以“16苏宁01"债券作为置换标的的专项置换债“21苏电置”,置换比例为100%,发行规模与16苏宁01匹配,不超过38.97亿元,发行利率为7.3%,持有人接受置换要约后,标的债券在发行日自动注销并转换为置换债份额,实际无现金流入或流出,16 苏宁01的年度付息正常支付。此番操作,无疑是再融资受阻下的决定,最终置换债“21苏电01”发行28.54亿元。

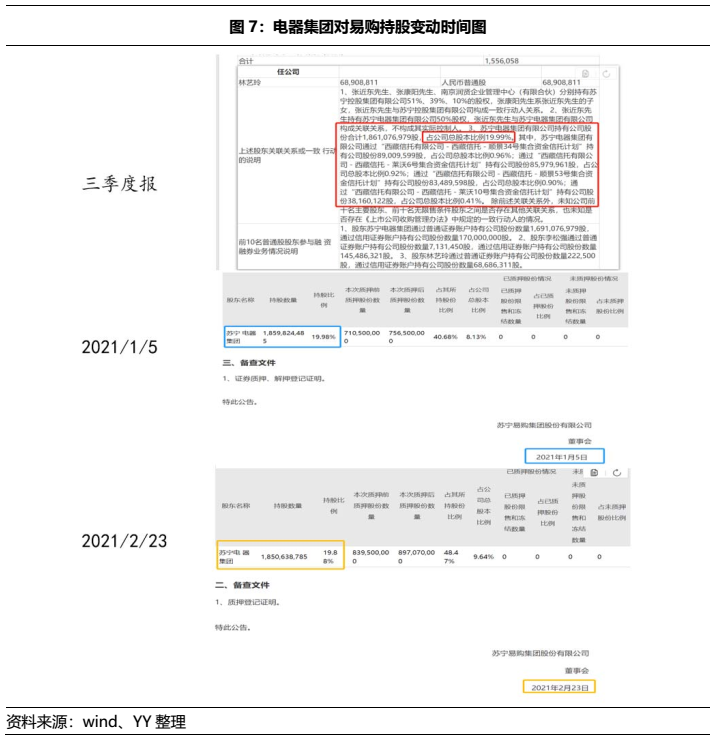

2.2 减持股份——从19.99%到19.88%

从近期苏宁易购披露的公告来看,电器集团对其持股已经悄悄发生了变化。易购的三季度报显示,当时苏宁电器对公司保持19.99%的持股(直接持有+信托持有);而从1月5号的股权质押公告来看,电器集团对其持股变成了19.98%;直到2021年2月23日质押公告披露,电器集团持股已经变成了19.88%。

从19.99%到19.95%,再到19.88%,虽然变动份额较小,但是也不难推测,电器集团在慢慢地出售股权以获得流动性支持。

在本次股权转让公告中披露,本次股份转让款将优先用于通过增资苏宁电器集团等方式来提高股份转让方的资本实力,优化财务结构,对于电器集团来说也是一阵及时雨。

回顾苏宁系这短短四个月的变化,易购从购回债券、频频质押股权、再到最后国资进场,而集团则是借新还旧、小幅出售股份再到转让股份给国资。那苏宁系的未来到底怎么走,先来关注一下目前的存续债务压力。

三、债务压力及存续债到期时间

3.1 苏宁易购

截至2021年3月1日,苏宁易购存续债券12只共计92.13亿元,其中包含4只ABS共计33.54亿元。按行权时间统计,最近一只是即将在4月19日到期的 “18苏宁01”,余额13.32亿元。从时间段来看,2021年需行权53.59亿元,2022年面临7亿元的行权压力(为19云智优),2023年需行权31.54亿元(包括15.924亿元的20云享A、6.635亿元的20云享B、3.981亿元的20云享C)。

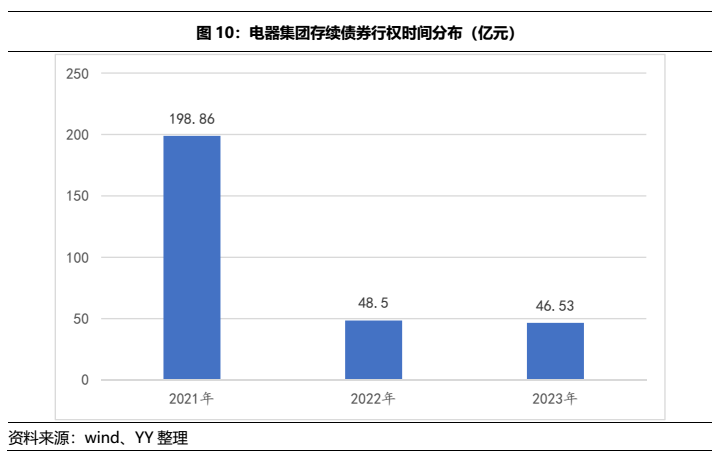

3.2 电器集团

截至2021年3月1日,电器集团存续债共20只,其中私募债12只,另有6只ABS和2只ABN,合计293.89亿元。按行权时间统计,最近一只是3月22日面临行权的合计16.4亿元“17苏宁01”。债券行权分布来看,2021年是集团压力最重的一年,面临198.86亿元的兑付(包含83.35亿元的ABS和10.63亿元的ABN);2022面临48.5亿元的行权(包含28亿元的20苏宁A1、4亿元的20苏宁A2);2023年有46.53亿元的行权。

回顾苏宁系近些年的发展,当年借钱买买买,现在到还钱的时候就要取舍卖什么留下什么了,现在张老板选择出售上市公司,股权转让后,易购将处于无控股股东、无实控人的状态,张老板仍是第一大表决权股东。

需关注未来的控制权变化,若变更,易购资质的修复仍取决于自身经营能力,但是国企的背景会对易购的再融资环境有一定加分。而电器集团靠这阵“及时雨”,会适当的改善当前的局面。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!